当经济进入深度调整期,破产重整不再是简单的 “企业死亡通知书”,而是市场经济新陈代谢的 “关键阀门”。2025 年,中国破产重整市场迎来结构性拐点:45068 家涉破企业、1.76 万亿元评估资产、8.49 万件新增案件,冰冷数字背后,是中国经济加速风险出清、倒逼产业升级、重构资源配置的深层逻辑。

一、核心数据全景:五年首现负增长,市场进入理性调整期

据无破数据联合全国 2471 家审理法院、5284 家专业管理人统计,2025 年全国破产市场核心数据正式出炉,呈现 “总量回落、质量提升、结构优化” 三大特征:

- 案件与企业规模:全年新增破产及相关案件84882 件,涉破企业45068 家,涉破资产评估总价1.76 万亿元,相当于 2025 年全国 GDP 1.7%。

- 五年趋势拐点:2021-2023 年涉破企业年均增速 35.6%,2024 年增速骤降至 4.9%,2025 年同比下降 18.5%,为五年来首次负增长 —— 疯狂扩张期落幕,市场从 “数量暴增” 转向 “质量深耕”。

- 资产处置效率:涉破企业挂拍资产 20.66 万个,成交 5.07 万个,成交率 24.53%;挂拍金额 242.76 亿元,成交仅 52.52 亿元,超七成资产流拍,优质重整项目成稀缺资源

- 司法成效显著:最高法数据显示,2025 年全国审结破产案件 3.19 万件,化解债务约 4 万亿元,盘活存量资产 1.16 万亿元,稳住就业岗位超 12 万个,1481 家企业通过重整重获新生。

二、地域与行业图谱:长三角领跑,地产、制造业成 “重灾区”

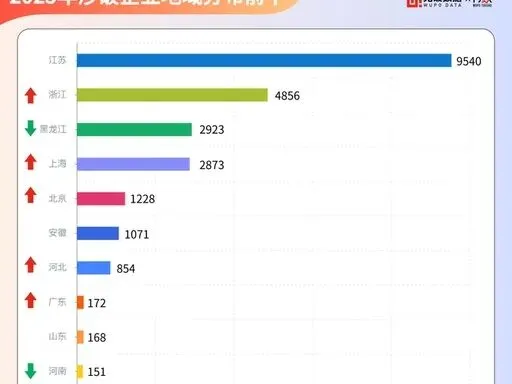

(一)地域集中度高:苏浙粤占比超六成

破产案件高度集中于经济活跃、民营经济密集地区:江苏、浙江、广东三省收案量占全国 61.94%,成为破产审判与资源盘活的核心阵地。其中,江苏涉破企业数量领跑全国,浙江、广东紧随其后,三地合计贡献全国超六成重整市场规模,民营经济风险出清与转型升级需求最为迫切。

(二)行业分布:地产、制造业、批发零售位列前三

2025 年涉破企业行业分布呈现 “传统行业集中、新兴行业洗牌” 格局:

- 房地产业:7211 家涉破企业,占比 16%,债务规模超万亿。从 “保交楼” 转向 “风险化解 + 转型重生”,金科系等大型房企重整案化解债务 1470 亿元,成为行业标杆。

- 制造业:6402 家涉破企业,占比 14.2%,集中在钢铁、化工、纺织等传统产能过剩领域,低端产能加速出清,高端制造、智能制造企业通过重整获得新生。

- 批发零售业:5873 家涉破企业,占比 13%,受电商冲击、消费疲软影响,中小商贸企业资金链断裂频发。此外,新能源、锂电池、光伏等新兴行业进入深度洗牌期,2025 年涉破企业数量同比增长 42%,行业从高速扩张转向 “剩者为王”。

三、市场逻辑重构:从 “野蛮生长” 到 “理性深耕”

(一)从 “数量扩张” 到 “质量优先”

2025 年涉破企业数量首次下降,但单案资产规模显著提升,平均每家涉破企业资产评估价达 3900 万元,较 2021 年增长 120%—— 市场不再盲目追求案件数量,而是聚焦优质资产、核心技术、稀缺资质的困境企业,重整投资价值凸显。

(二)从 “忽悠式重整” 到 “产业赋能”

2024 年市场乱象频发,“忽悠式重整”、资本炒作 ST 公司股价等问题突出;2025 年监管趋严,30 余家上市公司申请重整,仅 14 家拿到 “路条”,重整回归 “产业为本” 逻辑。投资人更注重产业协同、技术互补、长期价值,司法重整 + 产业升级模式成为主流,助力困境企业真正重生。

(三)从 “单一处置” 到 “生态协同”

破产重整不再是法院、管理人的独角戏,而是政府、法院、管理人、投资人、债权人、职工多方协同的系统工程。2025 年,全国新增 6 家破产法庭,总数达 24 家,覆盖主要中心城市;多地建立府院协调机制,在援助资金、金融支持、涉税处理、职工安置等方面形成制度合力,为重整成功保驾护航。

四、机会与挑战并存:万亿市场待深耕,五大痛点需破解

(一)三大投资机会

- 优质困境企业重整:1.76 万亿元涉破资产中,约 30% 具备核心技术、优质资产或稀缺资质,如高端制造、生物医药、优质房企项目,重整后价值有望翻倍。

- 不良资产处置:4 万亿元化解债务背后,不良资产供给充足,AMC、产业资本、私募基金等机构加速布局,通过债权收购、资产盘活、重组上市等方式获取超额收益。

- 新兴行业洗牌:光伏、锂电池、新能源汽车等行业产能过剩加速,优质中小企业通过重整整合资源、扩大规模,行业集中度提升,龙头企业有望崛起。

(二)五大核心挑战

- 优质项目稀缺:虽有 4.5 万家涉破企业,但资源禀赋好、重整价值高的项目不足 10%,僧多粥少导致竞争激烈、投资成本上升。

- 重整周期长、成本高:复杂案件审理周期超 2 年,涉及债权申报、资产梳理、方案制定、债权人表决等多环节,时间成本、资金成本、沟通成本高企。

- 多方利益博弈激烈:债权人、债务人、投资人、职工、政府诉求不同,利益平衡难、方案通过难,部分优质项目因博弈失败流产。

- 专业人才缺口大:破产重整涉及法律、财务、金融、产业、税务等多领域知识,复合型人才稀缺,管理人水平参差不齐,影响重整效率与成功率。

- 资产处置效率低:超七成资产流拍,核心原因是资产瑕疵多、估值难、买家少、变现难,部分资产地理位置偏远、权属复杂、处置成本高。

五、未来展望:2026 年市场将呈现三大趋势

- 规模稳中有降,质量持续提升:涉破企业数量或继续小幅下降,但单案资产规模、重整成功率、投资回报率将持续提升,市场进入 “少而精” 的高质量发展阶段。

- 产业投资人主导,资本回归理性:财务投资人逐步退场,产业投资人成为重整主力,更注重长期价值与产业协同,炒作降温、估值回归合理区间。

- 制度持续完善,生态更加成熟:《企业破产法》修订加速,个人破产、小微企业破产机制全面推广,府院协同、金融支持、税收优惠等政策持续落地,破产重整生态更加市场化、法治化、专业化。

结语

4.5 万家涉破企业,是中国经济转型升级的 “阵痛”;1.76 万亿元资产,是万亿级的 “机遇金矿”。破产重整不是终点,而是新的起点 —— 它淘汰落后产能、盘活存量资产、挽救优质企业、稳定就业民生,是中国经济实现高质量发展的 “压舱石” 与 “助推器”。

2026 年,随着市场持续理性调整、制度不断完善、专业能力持续提升,破产重整市场将迎来新的发展机遇,为中国经济注入新的活力。