本文仅供交流学习使用,文中均可能充满了笔者个人的偏见和错误,故不构成投资建议,请务必坚持独立思考。

从根本上来说,还是要看懂一家公司的生意,清楚一家公司面临哪些威胁、拥有哪些机遇、竞争地位如何等。只看过去的业绩增长情况、过去的资本收益率、过去的销售额,难以准确地预测公司的未来。只有在深入了解生意的基础上,才能比较准确地预测公司的前景。做投资,还是要真把生意看懂了。

芒格之道——查理•芒格股东会讲话1987-2022

核心提要:微软FY2026Q3营收利润双双超市场预期,商业剩余履约义务暴增99%,达6,270亿美元,资本开支规模持续扩张支撑长期增长。

1.整体经营表现

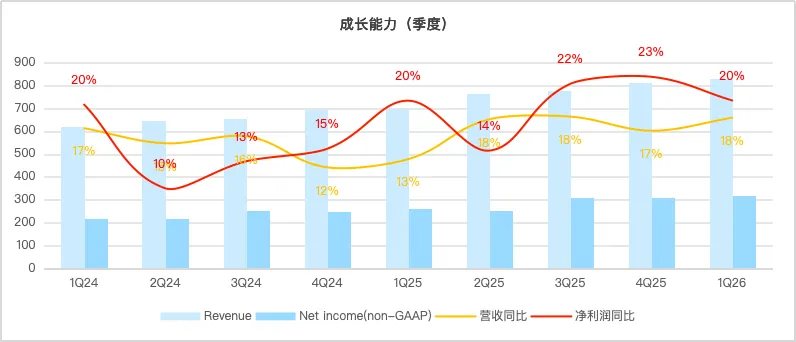

FY2026Q3(截至2026年3月31日)微软实现总营收828.86亿美元,同比增长18%;GAAP口径归母净利润317.78亿美元,同比增长23%,Non-GAAP口径归母净利润317.92亿美元,同比增长20%,两者基本持平,本季度无重大一次性损益影响。摊薄每股收益4.27美元,同比增长23%。商业剩余履约义务暴增99%,达6,270亿美元。

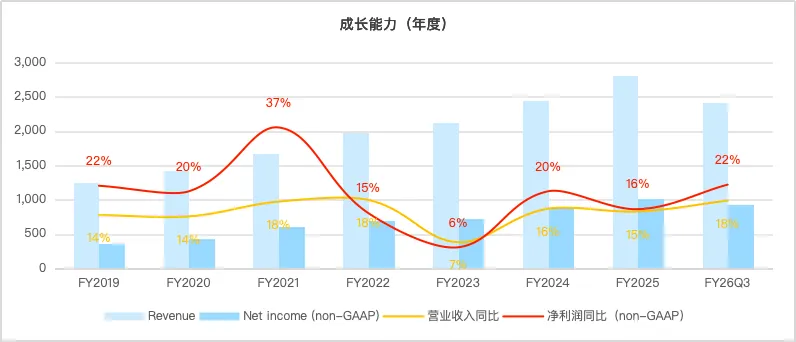

全年3个季度累计实现总营收2,418.32亿美元,同比增长18%,Non-GAAP口径归母净利润935亿美元,同比增长22%。

核心竞争力方面,① Windows 在桌面操作系统的统治地位依然稳固,但整体份额呈缓慢下降趋势。根据statcounter数据显示,Windows全球桌面市场份额约为63.66%,相比几年前约 70% 以上的份额,Windows 正在面临 macOS以及 Linux 桌面版的蚕食。

② 办公软件领域,正通过云端化(Microsoft 365)和 AI(Copilot)实现逆势增长。总体市场占有率约为45.46%(稍低于Google Workspace的50.34%),但企业市场占据了约58%的份额,处于绝对领先地位;Microsoft 365 付费席位已达到约 4.46 亿个,75%的财富500强公司使用Microsoft 365作为其主要生产力套件。③ 作为新增长引擎的云业务则势头强劲,稳居全球第二大云服务商。根据Statista数据,微软 Azure市场份额21%,仅次于亚马逊 AWS (28%),领先于 Google Cloud (14%),而Azure未履行合约金额达到6,270亿美元,同比增长99%。

2.业务拆解分析

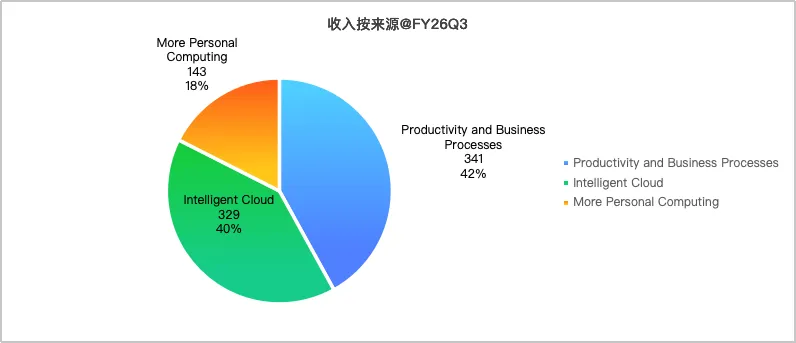

本季度,微软生产力与业务流程板块营收350.13亿美元,占总营收42%,同比增长17%;智能云板块营收346.81亿美元,占总营收40%,同比继续大幅增长30%;更多个人计算板块营收131.92亿美元,占总营收18%,同比降幅有所收窄至-1%。整体营收结构持续向高毛利的云业务倾斜。

2.1.生产力与业务流程

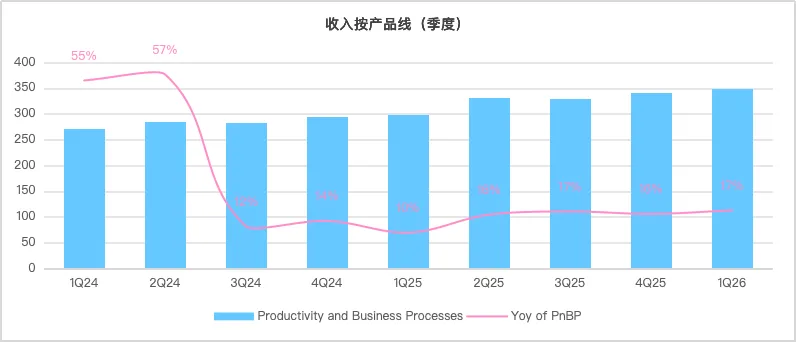

本季度,生产力与业务流程板块保持了中高速增长,实现营收350.13亿美元,同比增长17%,经营利润209.73亿美元,同比增长21%,毛利率82.3%,同比提升0.7个百分点。

其中Microsoft 365营收约278.90 亿美元(商业部分为255.93亿美元),同比增长18%;LinkedIn营收48.32亿美元,同比增长12%;Dynamics营收22.92亿美元,同比增长19%。营收增长驱动来自:

首先,Copilot商业化加速是该板块增长的核心驱动力。M365 Copilot(30美元/用户/月)新增席位再创季度纪录,同比增长250%,付费席位超2,000万;拥有超过5万个Copilot席位的客户数量同比增长4倍,其中标杆客户埃森哲拥有超74万个席位;Microsoft Copilot月活使用量年初至今增长6倍,周度参与度达到Outlook级别。

其次,定价模式转型推动ARPU持续提升。客户正在从传统席位订阅模式转向"席位订阅+按量消费"模式,接近60%的客服业务客户已经在购买基于使用量的Copilot credits,该消耗型产品环比增长接近2倍;M365商业付费席位同比增长6%的情况下营收同比增长17%,ARPU提升效应显著。

第三,Dynamics 365 与 LinkedIn 的多元 AI 生态构筑了该板块强劲的多元增长极。作为增速最快的子业务,Dynamics 365 营收增长 22%,主因是 AI 智能体深度嵌入 CRM 与 ERP 流程,加速了企业向智能云端的替代。同时,LinkedIn 营收稳健增长 12%,得益于人才市场回暖,以及 AI 职场分析与简历优化对 Premium 会员转化与留存的显著拉动。

根据摩根士丹利、高盛和美国银行一致性预测,预计2026-2028年,该板块营收复合增长率将维持在14%-16%区间,2028年总营收有望突破1,850亿美元。增长核心驱动力来自三方面:一是Microsoft 365 Copilot渗透率持续提升;二是“席位+用量”混合定价模式逐步落地,贡献额外增长动能;三是LinkedIn与Dynamics业务协同效应释放,AI驱动的招聘解决方案与企业CRM产品年均增速将保持20%以上。

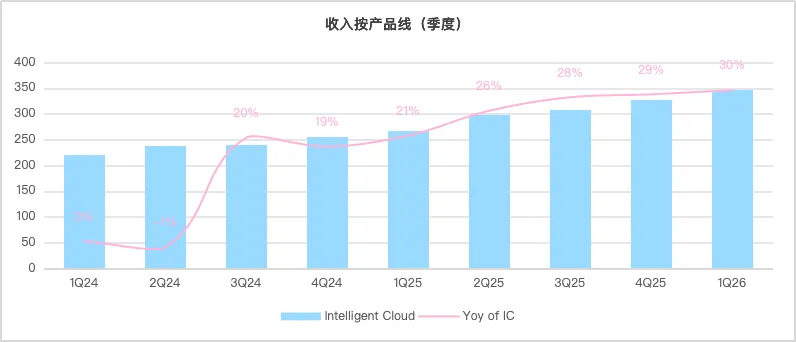

2.2.智能云

本季度,智能云板块保持高速增长,实现营收346.81亿美元,同比增长30%,经营利润137.53亿美元,同比增长24%,毛利率56.4%,同比下滑5.1个百分点,主要受AI 基础设施资本开支的加速折旧影响。其中Azure及其他云服务营收同比增长40%,超出市场预期。

营收增长驱动来自:

首先,AI算力需求爆发推动Azure高速增长。本季度AI和非AI服务的消费量持续增长,供不应求状况将持续全年,管理层预计2026年日历年下半年Azure增速会温和加速;超过1万家客户在Azure Foundry上使用过不止一种模型,5千家客户使用过开源模型,生态粘性持续增强。

其次,自研芯片提升基础设施效率。本季度微软新增1吉瓦的算力容量,正稳步向两年内将基础设施规模扩容一倍的目标推进;自研Azure Maia 200加速器相较于现有设备旗舰芯片,每美元产生的 Token 效率(Tokens per dollar)提升超 30%,有效缓解GPU供应压力并降低单位算力成本。

根据摩根士丹利、高盛和美国银行一致性预测,微软智能云板块2026-2028年营收复合增长率将维持在26%-29%,2028年总营收有望突破2,200亿美元。其强劲增长主要受三大核心因素驱动:一是AI需求爆发与高业绩能见度,2028年AI收入占Azure比重将升至40%,且最新6,270亿美元的商业剩余履约义务(RPO)锁定了中短期确定性收入;二是1,900亿美元的巨额资本开支将推动数据中心规模两年内翻倍,随着2026年下半年算力产能释放,供不应求的Azure增速有望逆势回升至42%以上;三是混合云(Azure Arc)加速政企存量软件迁移,预计2028年传统服务器产品云迁移率提升至75%,将带动该业务线实现15%的年均稳健增长。

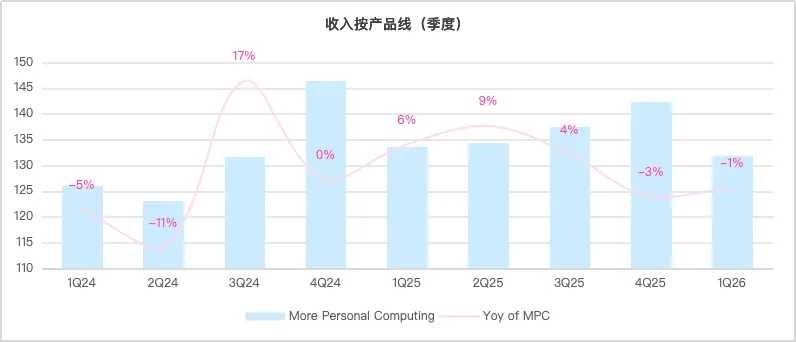

2.3.更多个人计算

本季度更多个人计算板块实现营收131.92亿美元,同比下降1%,主要受Xbox相关营收同比下降7%拖累。搜索和新闻广告营收同比增长9%,表现稳健。

影响本板块业绩驱动力来自:

首先,游戏业务因硬件大跌及高基数效应回落,是拖累板块下滑的主因。本季Xbox硬件营收大幅下跌33%,而内容与服务受去年高基数影响下降5%,硬件与内容的双重收缩构成了板块主要的下行拉力。

其次,搜索和新闻广告业务凭借流量增长与AI变现提升,提供了强劲的逆势对冲动能。该业务营收增长9%(剔除流量获取成本增12%),主因是Bing和Edge在AI赋能下活跃度与搜索量持续走高,显著拉动了单次搜索的收入溢价。根据statcounter数据显示,2026年4月,Bing全平台市场占有率为5.14%,桌面端为10.35%,Edge全平台占有率为5.53%,桌面端为11.51%,同比均有所上升。

第三,Windows与设备业务因硬件收缩轻微下滑,但OEM提前补库有效缓冲了跌幅。该业务营收微降2%,Surface等硬件调整虽带来下行压力,但受组件涨价预期驱动,PC OEM渠道提前大规模补库,带动Windows OEM逆势增长。

根据摩根士丹利、高盛和美国银行一致性预测,微软“更多个人计算”板块2026-2028年营收复合增长率将达3%-5%,2028年总营收有望达590亿美元。增长由三方面驱动:一是AI PC换机潮带动Windows OEM复苏,2026年AI PC占新机出货量预计达55%,推动Windows在2027年恢复正增长;二是搜索广告受益于Copilot溢价,Bing与Edge黏性提升将带动广告收入年均增长12%以上,2028年Bing全球桌面端份额有望升至13%;三是Game Pass高毛利订阅对冲硬件下行,在《使命召唤》等顶级IP首发入库红利下,2028年订阅量预计突破4,500万,有效平抑主机销售下滑的压力。

2.4.地域市场

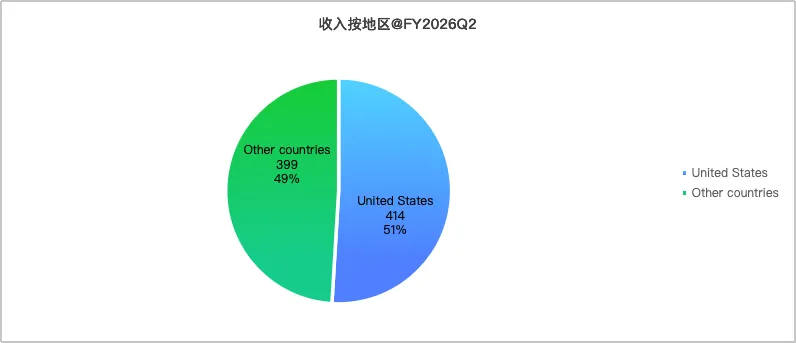

本季度微软美国市场实现营收 423.36 亿美元,同比增长 17%,占总营收的 51%;其他国家(国际市场)实现营收 405.50 亿美元,同比增长 19%,占总营收的 49%。

各区域市场均保持了强劲的双位数增长,本季度国际市场的营收增速略微反超美国本土,显示出微软在全球海外节点(如欧洲和亚太等地区)的云基础设施产能释放与政企 AI 部署需求正步入全面兑现期,国际与国内市场正呈现并驾齐驱的良性增长态势。

3.财务质量分析

① 费用支出:FY2026前三季度累计总费用支出503.49亿美元,营收占比21%,下降了2.2个百分比,推动利润增宽。其中研发费用255.65亿美元,同比增长8%,营收占比11%;营销费用191.15亿美元,同比增长4%,营收占比8%,一般管理费用56.69亿美元,同比增长8%,营收占比2%。

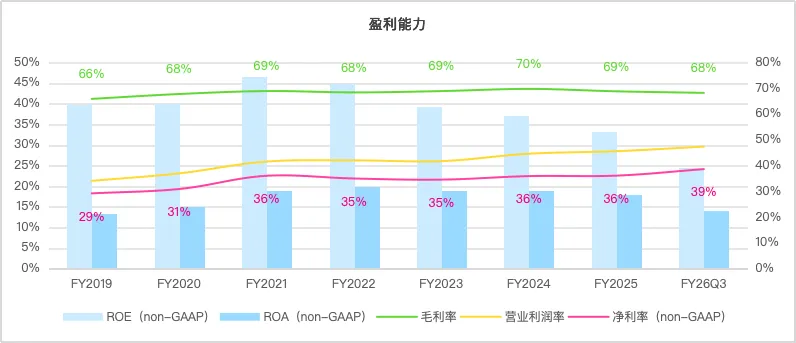

② 盈利能力:FY2026前三季度累计毛利率68%,同比下降0.7个百分点;运营利润率47%,同比提升1.5个百分点;净利率37.8%,同比提升1.2个百分点。截至本季度末Non-GAAP ROE为25%,依然保持在行业的高水平。

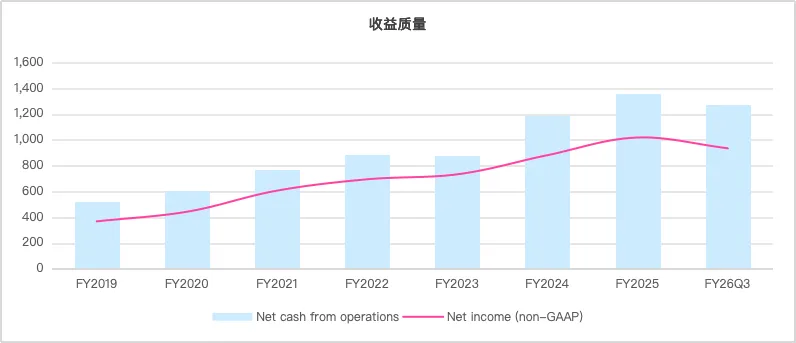

③ 收益质量:FY2026前三季度累计经营现金流1,275亿美元,累计Non-GAAP归母净利润935亿美元,净现比为1.4,利润含金量充足,主要得益于云订阅业务稳定的现金流特性以及运营资本管理效率的持续提升。

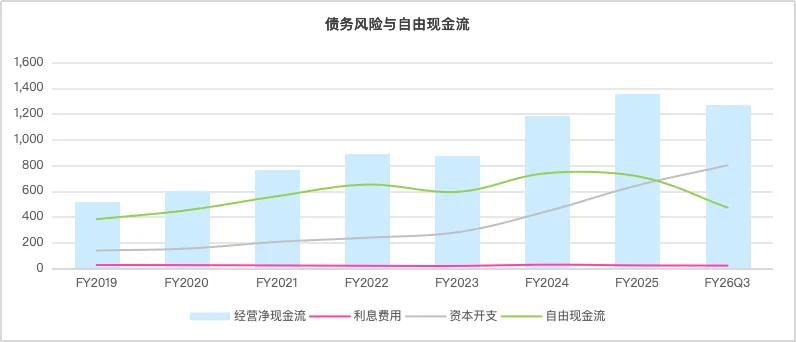

④ 财务风险:截止本季度末微软有息负债规模为402.62亿美元,主要为长期债券,前三季度利息费用为22.12亿美元,利息覆盖倍数57.6,偿债能力极强;现金及现金等价物+短期投资规模为782.72亿美元,财务状况极其稳健,无任何流动性风险。

⑤ 资本开支:FY2026前三季度累计资本开支801.46亿美元,同比增长69%,主要投向GPU、CPU等算力基础设施。前三季度累计自由现金流为473.48亿美元,资本开支压力测试显示自由现金流完全能够覆盖当前资本支出规模,管理层预计2026日历年全年资本支出将达到1,900亿美元,2026年第四季度单季度资本支出将超过400亿美元。

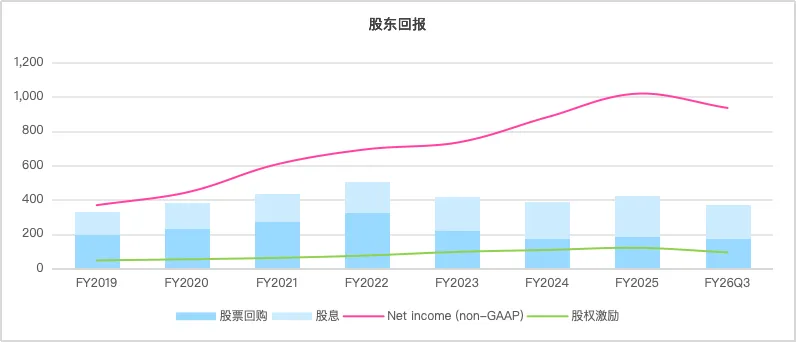

⑥ 股东回报分析:FY2026前三季度累计通过股息和回购向股东回报373.79亿美元,同期累计SBC(员工股权激励)成本为92.83亿美元,回购金额完全覆盖股权激励成本,股份稀释效应得到有效抵销;本季度宣布派发股息每股0.91美元,同比增长10%,股息支付率约20%。

4.总结与展望

本季度微软整体表现超出市场预期,营收和净利润均实现双位数增长,AI业务商业化进程显著加速,Azure增速超预期回升至40%,Copilot付费用户突破2,000万,公司在AI时代的核心竞争优势进一步巩固。

根据摩根士丹利、高盛和美国银行一致性预测,预计2026-2028 年公司整体营收复合增长率将维持在 15%-17% 区间,2028 年总营收有望突破 4,500 亿美元,Non-GAAP 净利润达到 1,800 亿美元。当前飙升至 6,270 亿美元的商业剩余履约义务(RPO)为中短期收入转化提供了深厚的安全垫。增长核心驱动力源于三大业务协同:一是智能云板块保持 26%-29% 的高速增长,在 AI 基础设施与政企混合云迁移红利下,2028 年营收占比将提升至 49%;二是生产力与业务流程板块稳定贡献现金流,Copilot 商业化扩张与向“订阅+按量变现”的模式升级带动该板块年均增长 14%-16%;三是更多个人计算板块止跌回升,AI PC 出货渗透、搜索广告份额跃升与游戏订阅业务形成了新的增长支点。

当前市场主要担忧集中在两个方面:一是资本开支规模持续扩张对短期利润率与自由现金流造成的压制。2026 历年 1,900 亿美元的巨额资本支出(含组件涨价引起的 250 亿溢价)不仅导致短期 FCF 承压,其带来的基础设施加速折旧也在稀释云业务的毛利率;二是 AI 行业竞争进入白热化,谷歌 Cloud(一季度增速高达 63%)及亚马逊 AWS 在算力层和应用层的投入持续加大,可能对微软的绝对市场份额造成冲击。

随后的下一财季,市场应重点关注以下三个核心风向标:① Azure 营收增速是否能维持在 39%-40% 的官方高位指引区间(固定汇率);② GitHub 及 M365 Copilot 转向消耗型定价(Credits)后的商业转化与付费用户留存情况;③ 第四季度单季超过 400 亿美元的资本支出规模投向,以及管理层是否会对抗通胀因素重新修正全年的 CapEx 指引。

5.估值

1)归母净利润预测

根据一致性预期,预计未来三年营收CAGR为15%-17%区间,2028年Non-GAAP归母净利润预计将达到1,800亿美元。

2)合理估值与买点

2028年合理估值 = 1,800亿美元 * 25 = 45,000亿美元(折合约$606/股)

理想买点(50%安全边际)= 45,000亿美元 * 0.5 = 22,500亿美元(折合约$303/股)

3)机会成本测算

截至2026年5月15日,公司总市值约为31,340亿美元。

加上当前股息率0.86%,隐含回报率约为14%,不算贵,但还谈不上便宜。