行业寒冬,品牌分化严重。表面看是赛道不同,底层看是花钱逻辑不同。挣钱和花钱都是战略的道:钱从哪里来?钱如何花?带你洞察六大品牌花钱模式的不同,在行业分化的大背景下,如何实现营收与利润的双增长。

——题记

最近,各大黄金珠宝上市公司的2025年财报陆续出炉,数据背后,隐藏着各家品牌截然不同的经营法则和战略布局。今天,我们就从财务视角,深入剖析六家代表性品牌——老铺黄金、周大福、老凤祥、潮宏基、中国黄金、曼卡龙,看看它们的钱到底从哪里挣,又都花在了哪里。

极致分化的“花钱”哲学:从顶级店租到近乎零营销销售费用和品牌营销投入是品牌战略最直接的体现。我们看到,六家公司的费用率从0.6%到11.6%,呈现出极致分化的态势。• 高举高打型:老铺黄金 & 周大福1、老铺黄金

(1)销售费用31.56亿元(费用率11.6%):

钱主要花在刀刃上——顶级商场的店租/扣点18—20亿(占比超60%)、电商推广+服务费约5-6亿元(占比18%)、销售薪酬约4-5亿——年薪45万招聘要客服务与文化顾问即可见一斑(占比14%)。

(2)老铺营销总投入:约4-5亿元。主要用于精准广告语KOL深度合作、举办高端公关活动,传播其高端属性与文化价值。

——这是典型的奢侈品打法,用最高的成本占据最顶级的渠道,塑造最尊贵的品牌形象,从而支撑其高达37.6%的毛利率。2025年业绩爆发:营收为273亿(+221%)、净利为48.7亿(+230%)。

2、周大福

(1)销售费用约79亿(费用率8.8%):

作为国民品牌,其费用结构庞大而均衡。门店租金/装修摊销约40亿(占比50%);加盟商返利和佣金约20亿(占比25%);

(2)品牌和广告传播:投入8—10亿进行大众化品牌广告。重点是新品广告和全国会员运营。

——这是规模王者的标配,用密集的渠道(加盟占比90%)和持续的品牌曝光,巩固其市场地位。综合毛利率29.5%(黄金50%+钻饰+珠宝);2025年录得896.6亿港币,净利润59.2亿元。

• 精准投放型:潮宏基 & 曼卡龙1、潮宏基

(1)销售费用约7.92亿元(费用率8.5%):

加盟拓展和销售成本(佣金)占据将近一半的销售费用,门店租金和装修约1.2亿元(占比15%);

(2)内容营销和广告约1.8亿

聚焦年轻化、国潮化,子啊小红书、抖音双平台,绑定KOL合作,进行时尚内容营销。

——钱花在了拓展年轻市场和打造品牌时尚感上,精准地抓住了目标客群,借助逆势扩店(加盟占比63%)。2025年录得93.2亿营收和4.7亿净利润。

2、曼卡龙

(1)销售费用1.52亿(费用率5.5%):

电商平台和直播投放约0.7亿元(占比46%),近一半费用流向了线上;门店租金和装修约0.4亿元(占比26%);

(2)品牌营销约0.2亿元。主要聚焦于线上达人种草和广告精准投放。2025年录得27.4亿营收、1.15亿净利润。

——这是典型的线上轻奢打法,将钱花在离消费者最近的地方。

• 极致节俭型:老凤祥 & 中国黄金1、 老凤祥

(1)销售费用9.57亿(费用率1.8%):

主要是销售人员薪酬和社保约4.5亿(占比47%)、租赁和物业费约1.2亿(占比10%),堪称行业“铁公鸡”,

(2)广告宣传费约1.2亿元。

主要是新品上市和订货会费用。传统黄金占比80%,批发毛利9.2%,过低的毛利率不支持规模品牌营销费投放。2025年营收528.2亿元(下降7%)、净利润下降10%为17.6亿元。

——老凤祥费用主要用于人员工资,品牌广告投入极少。其核心是依靠强大的批发渠道和品牌惯性,实现低成本运营。

2、中国黄金

(1)销售费用总额4.35亿(费用率0.6%):

职工薪酬约1.69亿(占比39%);代理服务费约1.58亿(占比36%);

(2)营销费用仅0.13亿,几乎可以忽略不计。2025年营收698.22亿元,比2024 年利润总额10.21 亿元下降67 .69%;归属于上市公司股东净利润2.75 亿元,比2024 年归属于上市公司股东净利润8.18 亿元下降66.34%。

——中金珠宝钱主要花在渠道代理费上,本质上是一个“黄金搬运工”,靠低价走量取胜。

不一样的“挣钱”模式:从高溢价到薄利多销花钱的方式决定了挣钱的路径。不同的费用结构,对应着截然不同的盈利模式。1、高毛利高净利的奢侈品路线:老铺黄金挣钱之道:通过古法黄金的高溢价和高客单价(10万+),实现惊人的37.6%毛利率。其盈利核心是品牌价值和产品稀缺性。2025年净利高达48.7亿,证明了这条高端路线的成功。2、规模为王的国民品牌路线:周大福挣钱之道:依靠庞大的加盟网络和全品类覆盖,实现规模化盈利。虽然毛利率(29.5%)不及老铺黄金,但凭借巨大的体量,其净利润(59.2亿港元)依然是行业翘楚。3、薄利多销的渠道驱动路线:老凤祥 & 中国黄金老凤祥:毛利率仅9.2%,但通过批发走量和极致的成本控制,依然实现了17.6亿的净利润。其核心是渠道效率。中国黄金:毛利率低至3.9%,主要靠投资金条的巨大销量拉动营收。这种模式对价格极为敏感,导致其增收不增利,2025年净利大幅下滑66%。4、高增长的时尚细分路线:潮宏基 & 曼卡龙潮宏基:聚焦非遗花丝古法镶嵌、时尚K金/彩宝和年轻客群,毛利率(21.3%)可观,且通过精准营销实现了营收和净利的高速增长(分别+43%和+177%)。曼卡龙:以线上轻奢为核心(占比超过54%),毛利率(18.5%)稳定,通过电商渠道实现了稳健的“小而美”式增长。没有最好的模式,只有最适合的战略。通过对这六家公司的分析,我们可以清晰地看到黄金珠宝行业的多元生态:

——老铺黄金告诉我们,品牌力可以创造极致的溢价;

——周大福证明了,渠道力是规模盈利的基石;

——老凤祥展示了,成本控制力是传统企业长青的秘诀;

——潮宏基和曼卡龙则揭示了,精准的客群定位和创新的营销方式是新消费时代的增长引擎;

——中国黄金则提醒我们,单一依赖价格和渠道的模式在市场波动时风险巨大。没有最好的模式,只有最适合自身资源和市场环境的战略。对于投资者和行业从业者而言,理解这些品牌背后的“花钱”与“挣钱”逻辑,才能真正看懂黄金珠宝市场的未来走向。

中国黄金珠宝品牌:如何实现营收与利润的逆势双增长?

现在是行业寒冬吗?是,也不尽是。老铺黄金、潮宏基、曼卡龙迎来的营收和利润的逆势双增长。分化的背后,主要是花钱模式的区别。增长的品牌都在借助内容力塑造品牌价值,依靠品牌价值实现了心智预售战。

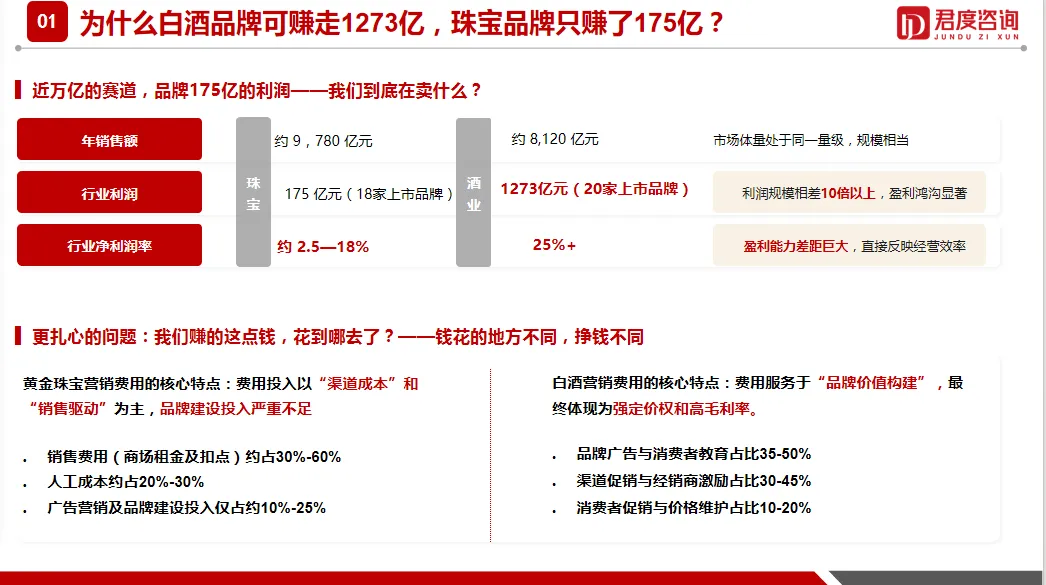

作为一家知名的咨询公司,北京君度咨询重点服务白酒与珠宝两大产业。我们会在这两大产业上发现一个很大的区别:规模相近,品牌之间的盈利水平相差甚远。

数据显示,黄金珠宝和白酒2025年的规模分别为9780亿与8120亿(2024年接近,珠宝产业得益于金价飙升规模反升)。白酒行业20家上市品牌狂揽1273亿利润,净利率高达25%以上;而珠宝行业18家上市品牌的总利润仅为175亿,净利率徘徊在2.5%至18%之间。这种超过7倍的利润鸿沟,直指行业底层经营逻辑的差异。

前面我们深入剖析“钱花哪去了”这一问题,不难发现二者在费用投入上存在本质区别。

珠宝行业目前陷入了“重渠道、轻品牌”的怪圈,其销售费用中,商场租金及扣点占比高达30%-60%,人工成本占20%-30%,真正用于广告营销及品牌建设的比例仅有10%-25%。这种以“销售驱动”为主的模式,导致品牌不得不持续支付高昂的“过路费”。反观白酒行业,其费用结构服务于“品牌价值构建”,品牌广告与消费者教育占比达35%-50%,从而掌握了强定价权和高毛利率。

老铺、潮宏基、曼卡龙只是稍微加大了品牌营销投入,成果是有目共睹的。这三家品牌做对了一件非常重要的事情——心智预售战。如今,从品牌端来看,各行各业营收差、利润低的背后主要是缺流量/流量贵。从用户端来看,消费者进店之前,消费决策已经完成。如果没有通过优质内容的心智预售战。拿钱买来的流量很难转化为业绩。

所以,珠宝品牌要想实现逆势双增长,首先是品牌端,要实现低成本的海啸般流量;其次是用户端,要实现“心智预售战”。这两点,只有一个办法可以实现。那就是优质内容的海量生产与传播。在AI时代,“优质内容+海量传播“”不仅是巨大的时代流量入口,也是“心智预售战”的核弹。

为何?这是品牌塑造与传播的三个阶段必然结果:

1.0阶段(大广告时代):流量靠大广告(靠中心化媒体的“播”)——大广告重复轰炸,让概念(广告语)植入心智——引导用户选择(背景是信息获取与消费决策分离);

2.0阶段(品牌种草时代)——流量靠平台(媒体碎片化时代的“传”)——品牌种草贵(总部PGC与社会的UGC各自发声)——但是野草丛生(品牌信息乱)与消费质疑(流量难转化)。

3.0阶段(品牌种树时代)——海量优质内容生产与分化(AI赋能)+品牌种树布局(PGC+UGC布局+合作激励)——品牌低成本海啸般传播(平台免费推流)拿到流量入口——完成心智预售(品牌叙事征服用户,完成消费决策固化)实现流量转化。

——具体案例和底层逻辑,请看下一篇内容《流量再分配的窗口期已至 ——AI 重构珠宝业绩和利润增长的新逻辑》。

总结一下:要逆势双增长,在于优质海量内容的生成与分发 = 低成本获客与品牌信仰转化。因此,珠宝品牌要打赢以下三大战役:

首先是叙事势能战。品牌不能做“哑巴”,而要借助品牌高势能概念(品牌红宝书)做“社交扩音器”。通过构建企业叙事、产品叙事和单品叙事,形成社交货币势能,赋予品牌“真人气、活人感、价值感”。

其次是心智预售战。在消费者进店前,决策往往已经完成。品牌必须利用PGC(专业生产内容)与UGC(用户生产内容)的组合拳,达到优质内容千店千面的生产与分化,形成3K(KOL/KOC/KOS)人群的品牌情绪共振,在小红书、抖音等平台完成用户心智的提前占领,实现从“杂草地”到“参天大树”的蜕变。

最后是费用重构战。借助AI赋能,实现优质内容的海量生成与千店千面的精准分发。即加大品牌价值重塑和营销内容海量生成。将原本消耗在渠道上的销售成本,转化为驱动品牌增长的动态资产,从而在低流量红利时代,实现低成本获客与品牌信仰的高效转化。

下一篇内容《流量再分配的窗口期已至 ——AI 重构珠宝业绩和利润增长的新逻辑》

推荐:

深度|如何穿越周期?从日本M型社会看珠宝产业变革的趋势与启迪

600亿手工古法金战场:超50+品牌入场,一场关于“品牌DNA”的残酷淘汰赛开始了!

从0到千亿市值:老铺黄金“八高战略”的底层逻辑与可复制方法论