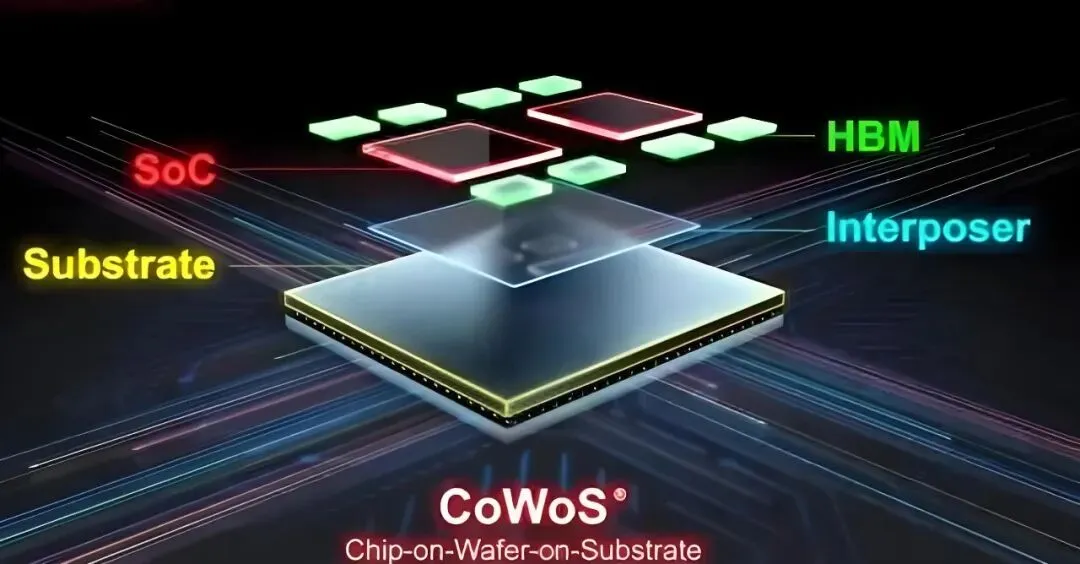

CoWoSпјҲChip-on-Wafer-on-SubstrateпјүжҳҜз”ұеҸ°з§Ҝз”өпјҲTSMCпјүејҖеҸ‘зҡ„дёҖз§Қ2.5Dе…ҲиҝӣеҚҠеҜјдҪ“е°ҒиЈ…жҠҖжңҜгҖӮ

е®ғзҡ„ж ёеҝғе·ҘдҪңеҺҹзҗҶеҸҜд»Ҙз®ҖеҚ•жӢҶи§ЈдёәдёӨжӯҘпјҡйҰ–е…Ҳе°ҶеӨҡдёӘиҠҜзүҮпјҲеҰӮйҖ»иҫ‘иҠҜзүҮе’ҢHBMй«ҳеёҰе®ҪеҶ…еӯҳпјүйҖҡиҝҮвҖңChip on WaferвҖқпјҲCoWпјүе·ҘиүәпјҢй«ҳеҜҶеәҰең°йӣҶжҲҗеңЁеҗҢдёҖеқ—зЎ…дёӯд»ӢеұӮпјҲInterposerпјүдёҠпјӣ然еҗҺеҶҚйҖҡиҝҮвҖңWafer on SubstrateвҖқпјҲWoSпјүе·ҘиүәпјҢе°Ҷиҝҷеқ—жүҝиҪҪзқҖиҠҜзүҮзҡ„дёӯд»ӢеұӮж•ҙдҪ“е°ҒиЈ…иҝһжҺҘеҲ°еҹәжқҝдёҠпјҢд»ҺиҖҢе®һзҺ°иҠҜзүҮй—ҙзҡ„и¶…й«ҳйҖҹдә’иҒ”гҖӮ

AIз®—еҠӣйңҖжұӮжҜҸ3.5дёӘжңҲзҝ»дёҖеҖҚпјҢж•°жҚ®дёӯеҝғеёҰе®ҪзӘҒз ҙ100TbpsгҖӮ2026е№ҙе…ЁзҗғCoWoSжҖ»йңҖжұӮйў„и®ЎиҫҫзәҰ148дёҮзүҮжҷ¶еңҶпјҢеҗҢжҜ”жҡҙеўһ114%гҖӮ

еҸ°з§Ҝз”өеҪ“еүҚCoWoSжңҲдә§иғҪзәҰ7-8дёҮзүҮпјҢ2026е№ҙеә•жңүжңӣжү©иҮі11.5-14дёҮзүҮпјҢ2027е№ҙеә•еҶІеҲә17дёҮзүҮгҖӮдҪҶеҚідҫҝеҰӮжӯӨпјҢе…ЁзҗғжңҲйңҖжұӮе·Іиҫҫ14-15дёҮзүҮпјҢеҗҚд№үзјәеҸЈ20-30%пјҢдёӯе°ҸеҺӮе•Ҷе®һйҷ…зјәеҸЈжҺҘиҝ‘90%гҖӮж—ҘжңҲе…үзӯүе·ЁеӨҙе®Јеёғе…Ёзәҝж¶Ёд»·5%-30%пјҢи®ўеҚ•жҺ’жңҹжҷ®йҒҚи¶…1е№ҙгҖӮеҸ°з§Ҝз”өCoWoSдә§иғҪе·Іиў«иӢұдјҹиҫҫгҖҒAMDгҖҒеҚҡйҖҡзӯүжҸҗеүҚй”Ғе®ҡиҮі2027е№ҙгҖӮ

жҚ®Yoleйў„жөӢпјҢ2026е№ҙе…Ёзҗғе…Ҳиҝӣе°ҒиЈ…еёӮеңә规模е°ҶзӘҒз ҙ500дәҝзҫҺе…ғпјҢе…¶дёӯ2.5D/3Dе°ҒиЈ…еҚ жҜ”жҸҗеҚҮиҮі35%д»ҘдёҠгҖӮCoWoSдҪңдёә2.5Dе°ҒиЈ…зҡ„ж ёеҝғжҠҖжңҜи·ҜзәҝпјҢ2026е№ҙе…ЁзҗғеёӮеңә规模预计иҫҫ120дәҝзҫҺе…ғпјҢ2030е№ҙжңүжңӣзӘҒз ҙ300дәҝзҫҺе…ғпјҢCAGRи¶…25%гҖӮ

дёӯдҝЎиҜҒеҲёз ”жҠҘжҢҮеҮәпјҢCoWoSдә§иғҪзҙ§зјәе°ҶжҢҒз»ӯиҮі2027е№ҙпјҢеӣҪеҶ…е°ҒжөӢеҺӮе°ҶжүҝжҺҘеӨ§йҮҸеӨ–жәўи®ўеҚ•гҖӮеҚҺжі°иҜҒеҲёеҲӨж–ӯпјҢ2.5D/3Dе°ҒиЈ…жӯЈеӨ„дәҺ"AIиҠҜзүҮзЁіе®ҡж”ҫйҮҸ+еӣҪдә§жӣҝд»ЈеҠ йҖҹ"зҡ„еҸҢиҪ®й©ұеҠЁйҳ¶ж®өгҖӮ

з»јеҗҲжқҘзңӢпјҢCoWoSдә§дёҡй“ҫжӯЈеӨ„дәҺеҠ йҖҹжңҹеҗ‘зҲҶеҸ‘жңҹиҝҮжёЎзҡ„е…ій”®иҠӮзӮ№пјҢд»ҠжҳҺдёӨе№ҙжҳҜеӣҪдә§жӣҝд»ЈеҠ йҖҹжё—йҖҸзҡ„й»„йҮ‘зӘ—еҸЈгҖӮ

жң¬жңҹпјҢжҲ‘们结еҗҲиЎҢдёҡжңҖж–°еҠЁжҖҒеҸҠжқғеЁҒжңәжһ„е…¬ејҖдҝЎжҒҜпјҢж·ұеәҰжўізҗҶдәҶCowosиЎҢдёҡдҫӣйңҖе…ізі»гҖҒеёӮеңә规模гҖҒеёӮеңәиҠӮзӮ№д»ҘеҸҠйўҶеҹҹеҶ…ж ёеҝғе…¬еҸёдҫӣеӨ§е®¶з ”究еҸӮиҖғгҖӮ

жіЁж„Ҹпјҡд»ҘдёӢеҶ…е®№еҹәдәҺе…¬ејҖдҝЎжҒҜж•ҙзҗҶпјҢд»…дҫӣиЎҢдёҡз ”и®ЁдёҺеӯҰд№ дәӨжөҒпјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®гҖҒж“ҚдҪңеј•еҜјжҲ–收зӣҠжүҝиҜәгҖӮ

йҖҡеҜҢеҫ®з”ө

дё»иҗҘдёҡеҠЎпјҡжҸҗдҫӣйӣҶжҲҗз”өи·Ҝе°ҒиЈ…жөӢиҜ•жңҚеҠЎпјҢдёәе…Ёзҗғе®ўжҲ·жҸҗдҫӣи®ҫи®Ўд»ҝзңҹе’Ңе°ҒиЈ…жөӢиҜ•дёҖз«ҷејҸжңҚеҠЎгҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёеңЁе…Ҳиҝӣе°ҒиЈ…йўҶеҹҹж·ұиҖ•еӨҡе№ҙпјҢжҺҢжҸЎ2.5D/3Dе°ҒиЈ…гҖҒFCBGAе°ҒиЈ…гҖҒй«ҳеҜҶеәҰжүҮеҮәеһӢе°ҒиЈ…пјҲFan-Outпјүе’ҢChipletзӯүж ёеҝғжҠҖжңҜпјҢдёәAMDзӯүеӨҙйғЁе®ўжҲ·жҸҗдҫӣAIиҠҜзүҮе°ҒжөӢжңҚеҠЎгҖӮйҡҸзқҖеҸ°з§Ҝз”өCoWoSдә§иғҪзҙ§еј еҜјиҮҙи®ўеҚ•еӨ–жәўпјҢе…¬еҸёдҪңдёәеӣҪеҶ…е°‘ж•°е…·еӨҮзұ»CoWoSйҮҸдә§иғҪеҠӣзҡ„е°ҒжөӢеҺӮзӣҙжҺҘеҸ—зӣҠгҖӮ

еёӮеңәең°дҪҚпјҡеӣҪеҶ…е°ҒжөӢиЎҢдёҡ第дәҢпјҢе…Ёзҗғ第дә”еӨ§OSATеҺӮе•ҶпјҢйӣҶжҲҗз”өи·Ҝе°ҒжөӢйўҶеҹҹе…¬и®ӨйҫҷеӨҙгҖӮдёҺAMDж·ұеәҰеҗҲдҪңпјҢжүҝжҺҘе…¶80%д»ҘдёҠе°ҒжөӢи®ўеҚ•гҖӮ

й•ҝз”ө科жҠҖ

дё»иҗҘдёҡеҠЎпјҡжҸҗдҫӣе…Ёж–№дҪҚгҖҒдёҖз«ҷејҸиҠҜзүҮжҲҗе“ҒеҲ¶йҖ и§ЈеҶіж–№жЎҲпјҢеҢ…жӢ¬еҫ®зі»з»ҹйӣҶжҲҗгҖҒи®ҫи®Ўд»ҝзңҹгҖҒжҷ¶еңҶдёӯжөӢгҖҒиҠҜзүҮеҸҠеҷЁд»¶е°ҒиЈ…гҖҒжҲҗе“ҒжөӢиҜ•гҖҒдә§е“Ғи®ӨиҜҒд»ҘеҸҠе…ЁзҗғзӣҙиҝҗзӯүжңҚеҠЎгҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёиҮӘдё»XDFOIВ®иҠҜзІ’й«ҳеҜҶеәҰе°ҒиЈ…е№іеҸ°иҰҶзӣ–2.5D/3Dе°ҒиЈ…гҖҒTSVзЎ…йҖҡеӯ”зӯүе…ҲиҝӣжҠҖжңҜи·ҜзәҝпјҢзӣҙжҺҘеҜ№ж ҮеҸ°з§Ҝз”өCoWoSзӯү2.5D/3Dе°ҒиЈ…жҠҖжңҜгҖӮиҺ·еӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҹәйҮ‘дәҢжңҹ15дәҝе…ғдё“йЎ№иЎҘиҙҙз”ЁдәҺе°ҒиЈ…дә§зәҝжү©е»әпјҢдә§е“Ғеә”з”ЁдәҺй«ҳжҖ§иғҪи®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒ5GйҖҡдҝЎзӯүй«ҳйҷ„еҠ еҖјйўҶеҹҹгҖӮ

еёӮеңәең°дҪҚпјҡе…Ёзҗғ第дёүеӨ§е°ҒжөӢеҺӮе•ҶпјҢеӣҪеҶ…第дёҖгҖӮйӣҶжҲҗз”өи·Ҝе°ҒжөӢйўҶеҹҹе…¬и®ӨйҫҷеӨҙгҖӮеӨ§еҹәйҮ‘жҢҒиӮЎ14.31%пјҢеӣҪ家дә§дёҡеҹәйҮ‘йҮҚзӮ№жү¶жҢҒеҜ№иұЎгҖӮ

甬зҹҪз”өеӯҗ

дё»иҗҘдёҡеҠЎпјҡйӣҶжҲҗз”өи·Ҝзҡ„е°ҒиЈ…е’ҢжөӢиҜ•дёҡеҠЎпјҢдёәйӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡжҸҗдҫӣйӣҶжҲҗз”өи·Ҝе°ҒиЈ…дёҺжөӢиҜ•и§ЈеҶіж–№жЎҲгҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёдё“жіЁдәҺдёӯй«ҳз«Ҝе…Ҳиҝӣе°ҒиЈ…пјҢж¶үеҸҠFan-in WLCSPгҖҒFan-out WLPгҖҒ2.5D/3DзӯүеүҚжІҝжҠҖжңҜи·ҜзәҝгҖӮе…¶60%дә§иғҪдё“з”ЁдәҺAIзӣёе…ій«ҳз«ҜиҠҜзүҮе°ҒиЈ…пјҢ2.5D/3Dе°ҒиЈ…жҠҖжңҜе·ІйҖҡиҝҮиӢұдјҹиҫҫи®ӨиҜҒпјҢжҳҜеӣҪеҶ…е°‘ж•°е…·еӨҮзұ»CoWoSе°ҒиЈ…иғҪеҠӣзҡ„ж°‘иҗҘе°ҒжөӢдјҒдёҡд№ӢдёҖгҖӮ

еёӮеңәең°дҪҚпјҡеӣҪеҶ…е…Ҳиҝӣе°ҒиЈ…йўҶеҹҹж–°й”җеҠӣйҮҸпјҢдё“зІҫзү№ж–°"е°Ҹе·Ёдәә"дјҒдёҡгҖӮ

зӣӣеҗҲжҷ¶еҫ®

дё»иҗҘдёҡеҠЎпјҡе…Ҳиҝӣзҡ„12иӢұеҜёдёӯж®өзЎ…зүҮеҠ е·ҘпјҢ并иҝӣдёҖжӯҘжҸҗдҫӣжҷ¶еңҶзә§е°ҒиЈ…пјҲWLPпјүе’ҢиҠҜзІ’еӨҡиҠҜзүҮйӣҶжҲҗе°ҒиЈ…зӯүе…ЁжөҒзЁӢзҡ„е…Ҳиҝӣе°ҒжөӢжңҚеҠЎгҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёдё»иҗҘ12иӢұеҜёдёӯж®өзЎ…зүҮеҠ е·ҘпјҢжҸҗдҫӣBumpingгҖҒRDLгҖҒзЎ…йҖҡеӯ”TSVзӯүж ёеҝғе·Ҙиүәе№іеҸ°гҖӮе…¶2.5DиҠҜзІ’йӣҶжҲҗжҠҖжңҜзӣҙжҺҘеҜ№ж ҮCoWoSдёӯзҡ„зЎ…дёӯд»ӢеұӮеҠ е·ҘзҺҜиҠӮпјҢжҳҜеӣҪеҶ…дёӯж®өеҮёеқ—/зЎ…дёӯд»ӢеұӮжҠҖжңҜзҡ„ж ҮжқҶдјҒдёҡпјҢзӣҙжҺҘеҸ—зӣҠдәҺAIиҠҜзүҮеҜ№2.5Dе°ҒиЈ…зҡ„йңҖжұӮжҝҖеўһгҖӮ

еёӮеңәең°дҪҚпјҡеӣҪеҶ…12иӢұеҜёBumpingдә§иғҪжҺ’еҗҚ第дёҖпјҢ2.5DиҠҜзІ’йӣҶжҲҗеўғеҶ…еёӮеҚ зҺҮзәҰ85%гҖӮ2026е№ҙ4жңҲеңЁз§‘еҲӣжқҝдёҠеёӮпјҢжҳҜеӣҪеҶ…дёӯж®өзЎ…зүҮеҠ е·ҘзҺҜиҠӮзҡ„зЁҖзјәж Үзҡ„гҖӮ

еҚҺеӨ©з§‘жҠҖ

дё»иҗҘдёҡеҠЎпјҡйӣҶжҲҗз”өи·Ҝе°ҒиЈ…жөӢиҜ•гҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёжҢҒз»ӯеҠ еӨ§е…Ҳиҝӣе°ҒиЈ…жҠҖжңҜз ”еҸ‘пјҢжҺҢжҸЎ2.5D/3Dе°ҒиЈ…гҖҒFCBGAгҖҒWLPгҖҒTSVзӯүеӨҡз§ҚжҠҖжңҜи·ҜзәҝпјҢдёҺAMDе»әз«Ӣзҙ§еҜҶеҗҲдҪң关系并дёәе…¶жҸҗдҫӣGPUе°ҒиЈ…жөӢиҜ•гҖӮеңЁHBMйўҶеҹҹзҡ„еёғеұҖжҳҺжҳҫпјҢе…Ҳиҝӣе°ҒиЈ…жҠҖжңҜжҢҒз»ӯзӘҒз ҙгҖӮ

еёӮеңәең°дҪҚпјҡеӣҪеҶ…е°ҒжөӢиЎҢдёҡ第дёүжўҜйҳҹйҫҷеӨҙгҖӮеӣҪ家еӨ§еҹәйҮ‘дәҢжңҹиҺ·й…Қ11.3дәҝе…ғпјҢзӣҳеҸӨеҚҠеҜјдҪ“е…Ҳиҝӣе°ҒжөӢйЎ№зӣ®жҖ»жҠ•иө„30дәҝе…ғгҖӮйҖҡиҝҮеҚҺдёәжө·жҖқиҙЁйҮҸз®ЎзҗҶдҪ“зі»е®Ўж ёе№¶ејҖе§Ӣдҫӣиҙ§гҖӮ

иҠҜзўҒеҫ®иЈ…

дё»иҗҘдёҡеҠЎпјҡй«ҳз«ҜзӣҙжҺҘжҲҗеғҸи®ҫеӨҮдёҺзӣҙеҶҷе…үеҲ»и®ҫеӨҮзҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®еҸҠз»ҙдҝқжңҚеҠЎгҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёзӣҙеҶҷе…үеҲ»и®ҫеӨҮпјҲLDIпјүеңЁ2.5D/3Dе…Ҳиҝӣе°ҒиЈ…йўҶеҹҹеЎ«иЎҘеӣҪеҶ…з©әзҷҪпјҢйҖӮз”ЁдәҺICиҪҪжқҝе’Ңе…Ҳиҝӣе°ҒиЈ…зҡ„й«ҳзІҫеәҰеӣҫеҪўеҢ–е·ҘиүәгҖӮеңЁAIз®—еҠӣиҠҜзүҮе’ҢGPUе°ҒиЈ…йўҶеҹҹпјҢе…¶и®ҫеӨҮиғҪеӨҹж»Ўи¶ій«ҳжҖ§иғҪи®Ўз®—еҜ№й«ҳзІҫеәҰе°ҒиЈ…е…үеҲ»зҡ„йңҖжұӮпјҢжҳҜCoWoSдә§дёҡй“ҫдёҠжёёи®ҫеӨҮзҺҜиҠӮзҡ„еҸ—зӣҠж Үзҡ„гҖӮ

еёӮеңәең°дҪҚпјҡеӣҪеҶ…зӣҙеҶҷе…үеҲ»и®ҫеӨҮйҫҷеӨҙпјҢдё“зІҫзү№ж–°"е°Ҹе·Ёдәә"дјҒдёҡгҖӮ

жӢ“иҚҶ科жҠҖ

дё»иҗҘдёҡеҠЎпјҡй«ҳз«ҜеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёҺжҠҖжңҜжңҚеҠЎгҖӮ

жҰӮеҝөе…іиҒ”пјҡе…¬еҸёиҒҡз„Ұи–„иҶңжІүз§Ҝи®ҫеӨҮе’Ңж··еҗҲй”®еҗҲи®ҫеӨҮдёӨеӨ§ж–№еҗ‘гҖӮж··еҗҲй”®еҗҲпјҲHybrid BondingпјүжҳҜCoWoS-Lе’Ң3Dе…Ҳиҝӣе°ҒиЈ…зҡ„ж ёеҝғе·ҘиүәзҺҜиҠӮпјҢйҡҸзқҖAIиҠҜзүҮд»Һ2.5Dеҗ‘3Dжһ¶жһ„жј”иҝӣпјҢж··еҗҲй”®еҗҲи®ҫеӨҮйңҖжұӮйҮҸе‘ҲжҢҮж•°зә§еўһй•ҝгҖӮе…¬еҸёеңЁж··еҗҲй”®еҗҲйўҶеҹҹзҡ„зӘҒз ҙдҪҝе…¶жҲҗдёәCoWoSдә§дёҡй“ҫдёҠжёёи®ҫеӨҮзҺҜиҠӮжңҖзЎ®е®ҡзҡ„еҸ—зӣҠж Үзҡ„д№ӢдёҖгҖӮ

еёӮеңәең°дҪҚпјҡеӣҪеҶ…и–„иҶңжІүз§Ҝи®ҫеӨҮйҫҷеӨҙпјҢеӣҪ家еӨ§еҹәйҮ‘жҢҒиӮЎ19.77%гҖӮж··еҗҲй”®еҗҲи®ҫеӨҮе”ҜдёҖе®һзҺ°йҮҸдә§зҡ„еӣҪдә§дјҒдёҡгҖӮ

зӮ№еҮ»йЎөйқўе·ҰдёӢи§’еӨҙеғҸеҸідҫ§+е…іжіЁпјҢзӮ№еҮ»дёӢж–№еҗҚзүҮиҝӣе…Ҙдё»йЎөвҶ’зӮ№еҮ»еҸідёҠи§’вҖңВ·В·В·вҖқвҶ’зӮ№еҮ»вҖңи®ҫдёәжҳҹж ҮвҖқпјҢ第дёҖж—¶й—ҙ收еҲ°д»·еҖјиЎҢдёҡдҝЎжҒҜгҖӮ