特别声明:只做行业科普不作推荐,不对任何人构成投资建议,资料取材网络仅供参考,不能作为投资依据。理财有风险入市需谨慎!

一 、产业宏观范式:合规化开启的支柱产业新纪元

随着2026年全国新版无人机适飞空域图的正式启用,中国低空空域管理完成了从“探索期”向“常态化运行期”的里程碑式跨越。这一变革不仅是技术层面的空域划分,更是国家层面将低空经济确立为“新兴支柱产业”后的战略落地。在2026年政府工作报告中,低空经济的定位由早期的“新增长引擎”进一步提升为国民经济的支柱性力量,标志着中国在这一万亿级赛道上已形成政策、技术、市场的三维共振。

从历史演进脉络看,2024年是低空经济的“政策元年”,2025年进入“产业化启动期”,而2026年则被定义为“规模化运营元年”。截至2025年底,我国实名登记的民用无人驾驶航空器总数已突破529万架,年飞行小时数同比增长近70%,达到4530万小时。这种爆发式增长的背后,是新修订的《民用航空法》与新版《治安管理处罚法》构筑的严密法治体系。2026年7月1日起施行的《民用航空法》修正案,首次为无人机设立了专门的法律框架,明确了中大型无人机的适航审定制度,彻底终结了该领域的法律模糊地带。

低空经济之所以被视为“下一个新能源”,在于其对传统三维空间的开发利用。正如汽车工业改变了地表交通,无人机产业正通过“技术-场景-产业”的良性循环,在真高1000米(甚至3000米)以下的空域创造出全新的生产力载体。这种范式转移不仅涉及飞行器本身的制造,更拉动了涵盖核心材料、空管系统、低空基础设施及多元化应用场景的庞大生态系统。

二、政策与监管深度解析:天空中的“交通规划”

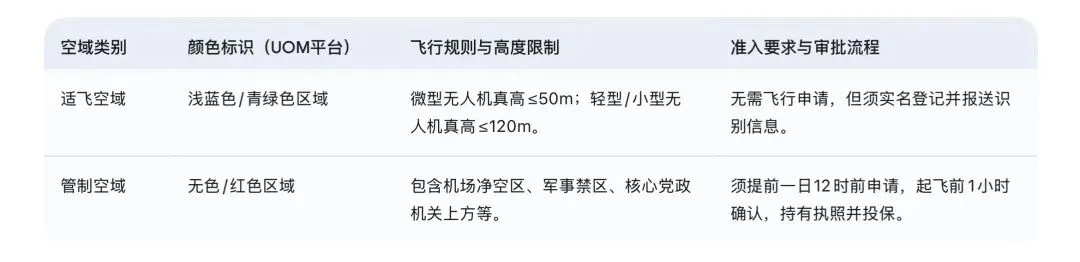

2.1 适飞空域划分与数字化监管逻辑

2026年全面启用的新版适飞空域图,是基于“分类管理”与“动态监控”理念的数字化成果。其核心在于将空域资源通过国家无人驾驶航空器一体化综合监管服务平台(UOM平台)进行精细化映射。在这一体系下,空域被清晰地划分为两类核心逻辑区:

在这一管理模式中,“真高”概念的普及对行业操作规范产生了深远影响。真高是指无人机正下方地面到飞行器的垂直距离,这一规定直接规避了在高层建筑或山区地形中因海拔起算点不同而产生的碰撞风险。

2.2 法律红线与违规代价的刚性约束

2026年1月1日施行的《治安管理处罚法》修订版,首次将“黑飞”行为正式入法。这意味着未经审批进入管制空域或违反飞行高度限制的个人,将面临五日以上十日以下的拘留处分。与此同时,法律对未成年人操控无人机也设定了明确的监护责任:八周岁以上未成年人可自主操控微型机,但操控轻型机时必须有具备完全民事行为能力的成人现场指导。

这种“重典治乱”的初衷在于维护空域安全与社会公共秩序。在2026年的新规下,所有民用无人机在起飞前必须通过UOM平台完成“实名登记-识别激活-二维码粘贴”的闭环流程。未完成激活的无人机在硬件底层将被锁定起飞权限,实现了从“物理约束”到“数字约束”的转型 。

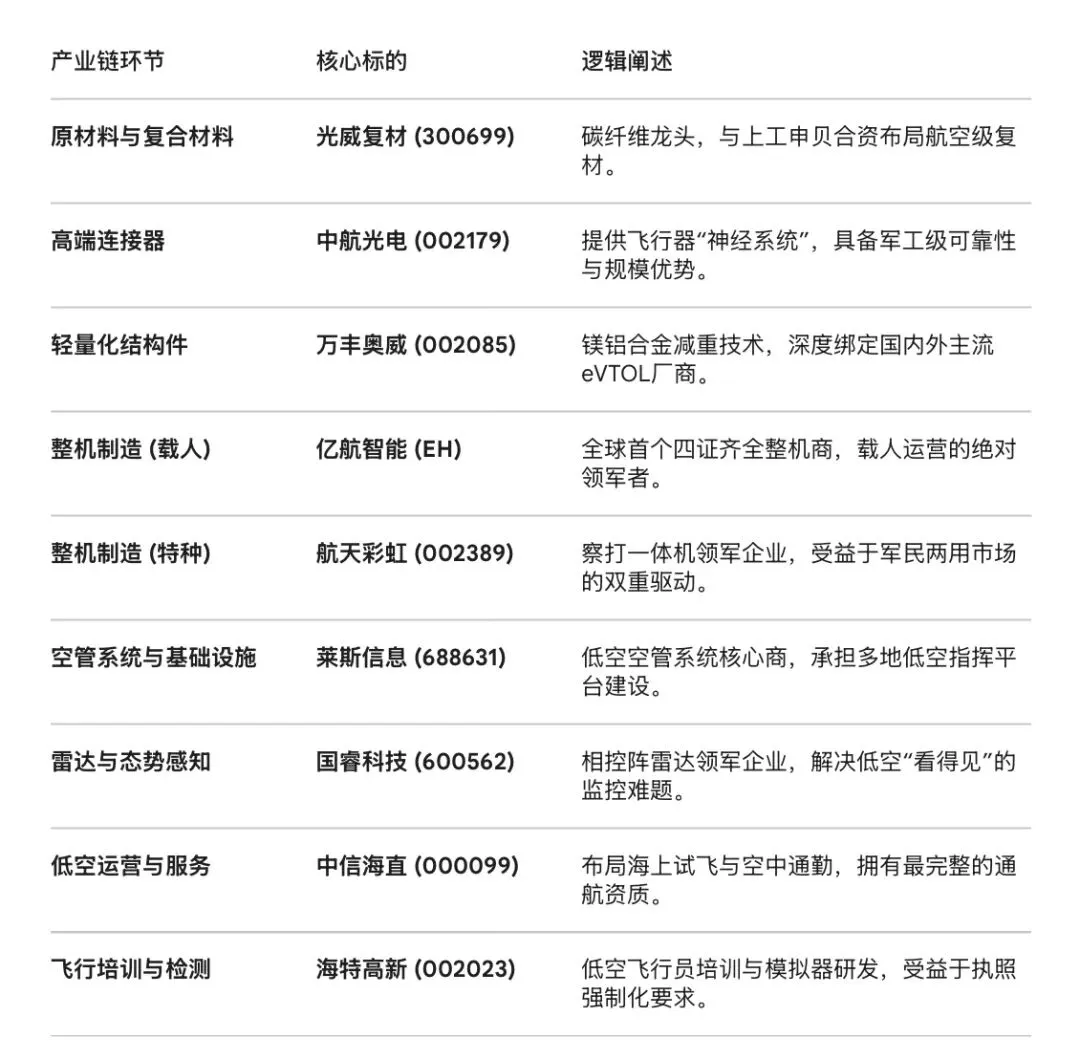

三、产业链全景图谱:核心供应链的深度解构

中国无人机产业链已形成上游核心材料与元器件、中游整机研发与系统集成、下游应用服务与基础设施的完整闭环。2026年的产业特征表现为:上游追求“国产替代”的深度突破,中游聚焦“适航审定”的规模化量产,下游探索“场景融合”的盈利模式。

3.1 上游:技术壁垒与材料革命

上游环节是价值链中技术含量最高的部分,其性能指标直接决定了无人机的航程、载重及安全性。

先进材料:碳纤维复合材料因其轻量化特征成为低空装备的首选。光威复材作为产业链龙头,通过其子公司与上工申贝合资,重点攻关民用航空器零部件的规模化制备。同时,铝合金与钛合金的产量稳步增长,预计2026年中国铝合金产量将突破2000万吨,为机身结构提供坚实的物质基础。

动力系统:“三电”系统(电池、电机、电控)正经历由新能源汽车产业链向航空级的跨界移植。宁德时代与国轩高科正致力于开发适配eVTOL(电动垂直起降飞行器)的高能量密度电芯,目标能量密度直指300Wh/kg以上。

飞控与导航:飞控系统是无人机的“大脑”。虽然国内大疆、极飞科技已实现高度自研,但在高端工业级应用中,高精度RTK定位及激光雷达仍处于国产替代的关键期。

3.2 中游:多元化机型与整机竞争格局

2026年的整机市场已形成消费级、工业级、载人eVTOL及特种无人机四大阵营。

3.3 下游:应用场景与基础设施的蓝海

下游环节正通过“低空+”模式重塑传统行业。物流配送方面,顺丰、美团的无人机订单量在2024年实现了120%的爆发式增长。在基础设施端,2026年产值预计破1300亿,涵盖低空起降场、低空信息网络及空管服务平台。

四、 市场规模与宏观趋势分析

4.1 全球与中国市场的增长路径

根据高工产业研究院(GGII)的数据显示,2024年中国民用无人机市场规模约为1468亿元。受益于政策松绑与应用场景的指数级拓展,预计到2030年,市场规模将突破4000亿元,2024-2030年的复合年增长率(CAGR)高达18.3%。而在更宏观的低空经济领域,2025年中国市场规模已达1.5万亿元,长期看,摩根士丹利预测到2050年,全球低空经济潜在价值将达17万亿元。

4.2 工业级无人机的智能化深化

2026年,工业无人机正处于“智能化深化期”。通过深度融合人工智能、物联网及5G-A技术,无人机不再仅仅是“会飞的摄像头”,而是成为具备实时算力的空中传感器节点。特别是在电力巡检领域,南网科技、云圣智能等企业通过部署自动化机库,实现了全天候的无人化巡检,大幅降低了运维成本。

4.3 eVTOL:商业化运营的“奇点时刻”

eVTOL(电动垂直起降飞行器)作为低空经济最具爆发力的细分领域,在2026年正式告别了“试验期”。亿航智能凭借全球首个“四证齐全”的载人eVTOL(EH216-S),在短途客运与应急救援领域确立了领先地位。同时,时的科技等企业深耕倾转旋翼技术,致力于解决跨城出行的长航程需求,这标志着城市空中交通(UAM)已从科幻概念转入实际商业闭环。

五、 区域产业布局:四大高地与特色场景

中国无人机产业呈现出明显的区域集群化特征,各地因地制宜,形成了差异化的竞争优势。

珠三角(深圳/珠海):依托强大的电子信息与精密制造能力,深圳已成为“全球无人机之都”。其核心在于“制造+应用”的双轮驱动,建立了完善的低空经济产业园及跨应用创新平台。

长三角(杭州/合肥):侧重于“技术引领与场景多元”。杭州设有eVTOL适航审定中心,在适航标准制定及低空物流场景试点方面走在全国前列。

成渝地区(成都/重庆):聚焦特色复杂地形应用。成都开通了阶梯式空域试点,而重庆则利用高层建筑密集的特点,规模化推进高层建筑智能消防与巡检。

北京延庆:拥有首都唯一的低空技术产业园区,依托航空航天科研资源,形成了覆盖研发、验证、展示的完整链条,2024年产值已达24亿元。

六、投资逻辑与A股标的深度梳理

在“十五五”规划的前瞻性指引下,低空经济被视为培育“新质生产力”的重要抓手。A股低空经济板块在2025年核心指数累计上涨28.6%的基础上,2026年正迎来业绩兑现的第二波上涨。

6.1 核心投资逻辑

政策基石:新版《民用航空法》的施行提供了确定性的制度保障,化解了长期困扰市场的合规风险。

适航溢价:具备适航证(TC/AC/PC)的企业拥有极高的准入门槛,利润正加速向具备技术壁垒的核心整机厂商集中。

基建先行:空管系统、相控阵雷达及信息基础设施建设将在2026年率先步入投资加速期,相关企业订单具备高确定性。

6.2 A股产业链全景标的一览

基于对低空经济30强企业及产业链调研,以下公司在2026年的市场地位不容忽视:

七、基金产品布局:捕捉“天空红利”的利器

对于普通投资者而言,利用ETF等基金工具进行一键式产业链配置,是共享低空经济红利的高效途径。

7.1 核心基金产品:通用航空ETF (159378)

作为全市场首只且规模最大的低空经济主题ETF,通用航空ETF于2025年1月正式成立。其紧密跟踪国证通用航空产业指数,该指数在2024年的反弹中曾大涨75%,展现出极佳的进攻性。

成分股特征:高度聚焦整机制造、核心零部件及空管系统,如航天电子、华测导航、北斗星通等。

投资价值:受益于“新质生产力”与“十五五”规划的双重提振,是目前市场上纯度最高的低空赛道配置工具。

7.2 主动型基金的选择:永赢低碳环保智选

永赢基金旗下的主动型产品在低空赛道表现优异,其持仓逻辑深度挖掘eVTOL及复用新能源产业链的企业。2024年该系列产品收益率达32.86%,排名同类第一,较好地捕捉了产业“从0到1”破晓前的爆发机会。

八、 面临的挑战与风险评估

尽管2026年产业态势一片大好,但研究团队必须审慎指出行业仍面临的三重挑战:

核心部件进口依赖:高端传感器、大算力机载芯片及高精度惯性导航单元在部分领域仍存在“卡脖子”风险,国产替代仍需3-5年的技术攻坚期。

适航认证与合规成本:虽然法律框架已建立,但中大型无人机的适航认证流程长、标准严,这给中小型创新企业的现金流带来了巨大压力。

地缘政治影响:全球无人机供应链受国际贸易政策波动影响显著,部分头部企业面临美方“不可信供应商清单”等限制,需加速全球供应链的重构与多元化布局。

第九章 结论与建议

2026年全国新版无人机适飞空域图的启用,实质上是为万亿规模的低空经济划定了“起跑线”。从产业视角看,未来的胜负手将在于“三电系统”的航空级突破、空管系统的实时算力保障以及应用场景的深度商业化。

对企业而言,应紧抓合规化窗口,加速产品实名登记与适航取证,深度融入数字化监管体系。对投资者而言,应关注具备核心制造壁垒、手握适航证件以及承担基础设施建设的标的,利用通用航空ETF等工具进行跨板块布局。

投资有风险,入市需谨慎。资料仅供参考不能作为投资依据,文章提及个股只做科普,不作推荐,不对任何人构成投资建议!更多热门题材概念,进入下方主页搜索关键即可查看!点赞关注下次不迷路!