报告日期:2026年5月15日

一、公司基本面速览

联科科技(001207.SZ)成立于2001年4月,2021年6月在深交所上市,总部位于山东潍坊青州市,控股股东为海南联科投资有限公司(持股45.69%),实际控制人为吴晓林、吴晓强兄弟。公司主营二氧化硅和炭黑的研发、生产与销售,是全国唯一同时具备两类产品产能且均衡匹配的企业,也是国内高压电缆屏蔽料用导电炭黑唯一国产供应商。

核心数据一览:

二、行业环境:产能过剩压力与结构性机遇并存

2.1 传统炭黑行业面临产能过剩困局

我国是全球最大炭黑生产国。根据百川盈孚数据,2025年国内炭黑产能达950.7万吨/年,产量608万吨,产能利用率约64%,行业产能过剩问题突出。2025年中国橡胶轮胎外胎产量12.07亿条,同比仅增长0.9%,增速较上年大幅回落,下游需求增长乏力对炭黑价格形成持续压制。

2025年,联科科技传统炭黑板块毛利率仅为6.70%,同比下降2.17个百分点。2025年国内炭黑市场价格整体走势低于预期,均价重心较2024年下移,行业供需矛盾突出是主要原因。

2.2 2026年初行业拐点信号浮现

进入2026年,行业出现关键变化。受美伊以战争影响,布伦特原油价格从冲突前2月27日的72.48美元/桶飙升至3月19日的108.65美元/桶,涨幅达49.9%。海外炭黑产能主要以FCC油为原料,价格与原油高度相关,原油价格上涨大幅推高海外炭黑生产成本。

在此背景下,国际炭黑巨头连续发布涨价函,推动全球炭黑价格上行。根据百川盈孚数据,截至3月19日,国内炭黑产品市场价8252元/吨,较2026年年初上涨28.94%,较2025年Q4低点5891元/吨已上涨40.1%。

华创证券研报指出,国内炭黑企业主要生产原料为煤化工副产煤焦油,在原油及天然气等能源价格上涨的背景下,海外生产企业成本承压,或助力国内炭黑产品出口加速提升。这意味着,国际局势动荡反而强化了国内炭黑企业的成本竞争优势,联科科技等以煤焦油为原料的企业有望从中受益。

2.3 轮胎需求保持稳定支撑

全球炭黑市场2025年规模约15百万吨、250-290亿美元,轮胎制造业约占总需求的70%。炭黑市场预计从2025年的246.1亿美元增长至2026年的259.5亿美元,并在2031年前以5.44%的年复合增长率增长至338.2亿美元。随着全球汽车保有量增长及轮胎替换需求释放,轮胎行业对炭黑消费形成持续支撑。

行业整体趋势:低端炭黑产能过剩、利润微薄,但高压电缆屏蔽料用导电炭黑、绿色轮胎用低滚动阻力炭黑等高端产品保持较高利润,呈现明显的"低端过剩、高端紧缺"结构性特征,为联科科技的差异化战略提供了良好的外部环境。

三、两大增长极深度解析

3.1 增长极一:导电炭黑二期正式试产——从"预期"到"兑现"

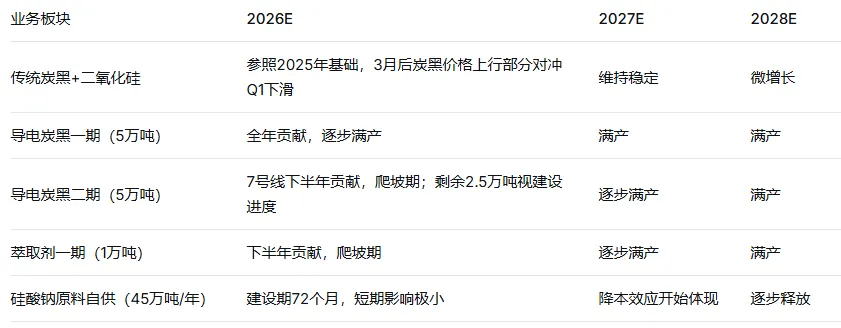

3.1.1 项目全景图

年产10万吨高压电缆屏蔽料用纳米碳材料项目是联科科技2025年度以简易程序定增募投项目,分两期建设:

2026年5月11日,公司公告控股子公司联科新材料承建的二期工程七号线正式开始试生产,临朐县人民政府已正式批复同意。二期产品明确指向高压海缆屏蔽料——海上风电送出和跨海输电的核心配套材料,技术壁垒远高于陆上电缆,附加值更高,客户认证周期长达1-2年,一旦进入供应链体系,被替换概率极低。

3.1.2 国产替代:唯一供应商的战略卡位

此前国内高压电缆屏蔽料用导电炭黑90%依赖进口(法国益瑞石、美国卡博特、德国欧励隆、日本狮王等)。联科科技通过自主研发打破技术壁垒,是国内唯一实现该产品国产化的供应商。

历史里程碑: 2025年1月,采用联科科技导电炭黑的110kV电缆在广东东莞投运,总长达6公里,标志着国产导电炭黑在高压电缆领域的商业化落地突破。截至2026年3月,该项目已运行一年有余,没有接到任何不良反馈,为后续海缆市场拓展提供了最直接的产品品质背书。

3.1.3 经济效益测算

高压电缆屏蔽料用导电炭黑作为高附加值产品,毛利率26.36%,净利率16.94%,远高于传统炭黑6.70%的毛利率水平。

项目全部达产后,预计年销售收入8.18亿元,年净利润1.39亿元。一期5万吨已于2024年6月投产并逐步放量,2025年炭黑板块销量同比增长22.87%,产量同比增长20.41%,导电炭黑放量是重要驱动力之一。

按净利率16.94%测算:

一期5万吨满产:年净利润约8470万元

二期7号线2.5万吨满产:年净利润约4235万元

二期全部5万吨满产:年净利润约8470万元

其中,2026年首个爬坡年(7号线试产至量产通常1-2个月),预计7号线当年贡献净利润约2000-3500万元。

3.1.4 下游市场空间:海上风电引爆海缆需求

项目产品紧扣海上风电、跨海输电、高压电网改造等高端需求,推动公司"海陆并进"战略落地。在"双碳"目标和全球能源转型背景下,海上风电装机持续高速增长,高压海缆作为电力送出的"血管",需求量将持续攀升。联科科技从陆上110kV电缆屏蔽料切入,进一步向高压海缆屏蔽料进军,产品升级路径清晰,成长逻辑正由周期驱动转向"周期+成长"双轮驱动。

3.2 增长极二:萃取剂一期——第二成长曲线即将开启

3万吨/年高性能稀有元素萃取剂系列产品和5万吨/年盐酸盐项目一期(1万吨/年),截至2026年4月初工程进度已达70%。萃取剂产品磷酸三丁酯广泛应用于锂电池生产、核工业铀元素萃取及钴镍钯等稀有元素萃取,技术壁垒极高,属于高端精细化工品。

公司董事会秘书在5月13日机构调研中明确表示,萃取剂一期工程力争尽快建成达到预定可使用状态。该项目是公司继导电炭黑之后开辟的第二条高附加值新材料赛道,有望进一步降低对轮胎单一行业的依赖。

四、财务深度剖析

4.1 2025年全年:盈利质量稳健提升

2025年全年,公司实现营业收入23.57亿元,归母净利润2.93亿元。两大核心产品合计贡献98%营收:

二氧化硅板块毛利率34.20%接近行业龙头确成股份水平,高附加值产品(高分散二氧化硅、牙膏用二氧化硅、食品级二氧化硅等)销售占比提高是毛利率提升的核心驱动力。

经营现金流与应收账款: 2025年经营现金流净额3.95亿元,同比大增97.23%,现金流质量处于上市以来最佳水平。但应收账款同比上升8.83%至4.8亿元,应收账款周转率由5.57次降至5.12次,反映产业链议价能力有所减弱。公司已通过保理业务和供应链融资主动管理该风险。

4.2 2026年一季度:同比承压,环比改善确立

环比改善信号:公司明确表示一季度呈"前低后高"特征,1-2月受下游减产影响需求偏弱,3月在下游集中补库、炭黑价格快速上涨及国际巨头提价引领下,炭黑行业价格迎来宽幅上涨,带动盈利改善。一季度归母净利润环比2025年第四季度增长4.45%,业绩拐点可能已在3月确立。

风险预警:当期应收账款占最新年报归母净利润比重高达170.33%。

五、机构跟踪与资金博弈

5.1 机构评级与盈利预测

近90天内共有2家机构给出买入评级,机构目标均价24.53元。长城证券预测2026-2028年收入分别为30.40/35.83/41.90亿元,归母净利润分别为3.90/5.11/6.47亿元,对应EPS分别为1.80/2.36/2.99元。证券研究员普遍预期2026年净利润均值约4.05亿元,每股收益均值1.87元。

5.2 近期重大事件信息演变路径

从信息扩散路径来看,呈现"机构先行→游资跟进→市场情绪发酵"的三层结构。5月13日机构调研当天主力净流入1669万元,但5月12日主力资金净流出3371万元,5月15日主力微幅净流出168万元,短期资金存在分歧。

5.3 资金流向数据汇总(2026年5月)

5月12日主力资金大幅净流出3371万元,散户大量接盘(+4320万元),呈"主力出、散户进"的分歧格局;5月13日调研当天主力转向净流入1669万元,游资净流出1715万元;5月15日主力微幅净流出168万元,游资净流入379万元,散户净流出211万元,机构参与度33.13%呈中度控盘特征,筹码有进一步集中趋势。

主力近5日合计净流入约7000万元,但近10日内主力没有控盘。

六、盈利预测模型

6.1 基础假设

6.2 三情景盈利预测

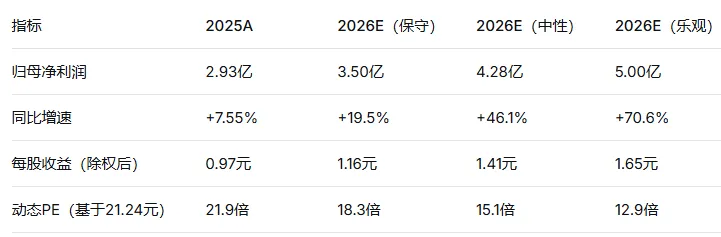

机构预测参考:长城证券预测2026年净利润约3.90亿元(EPS 1.80元),东北证券预测约4.18亿元,证券研究员普遍预期均值约4.05亿元。综合机构预测与三情景分析,中性情景2026年净利润约4.28亿元较为合理。

6.3 2027-2028年远期展望

七、估值分析与股价预测

7.1 可比公司估值基准

联科科技2025年归母净利润2.93亿元在行业内排名第2,仅次于确成股份(4.97亿元)。当前PE(TTM)约22倍,高于行业均值,但低于拥有第二成长曲线的新材料公司。确成股份作为纯二氧化硅龙头PE约16.6倍,联科科技因导电炭黑国产替代的成长属性应享受一定估值溢价,但传统炭黑6.70%的毛利率也制约了整体估值提升。

7.2 分部估值法

7.3 三情景股价预测

7.4 时间轴与关键催化剂

乐观情景触发条件:二期7号线快速量产,首笔高压海缆订单落地,萃取剂下半年贡献利润超1500万元,炭黑价格持续回升,定增机构不减持。长城证券目标价34.92元形成市场锚定效应。

悲观情景触发条件:试产反复延迟,下游轮胎景气恶化,中东局势导致原材料成本大幅攀升,定增机构集中减持,大盘系统性下跌。

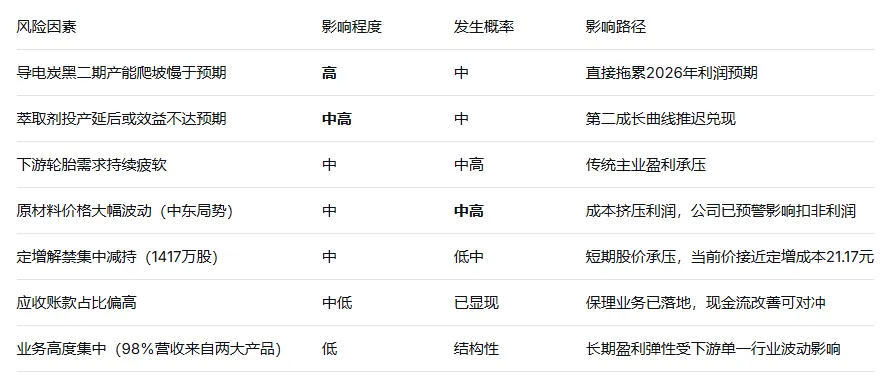

八、风险矩阵

九、核心结论

联科科技当前21.24元的股价,对应2025年静态PE约22倍,2026年中性预测动态PE约15倍,估值处于合理偏低区间,反映了市场对传统炭黑6.70%毛利率的压制,但尚未充分定价导电炭黑国产替代和萃取剂第二曲线的成长价值。

导电炭黑二期7号线于5月11日正式试生产,是公司从"概念布局期"走向"业绩兑现阶段"的关键里程碑。分部估值法合理总市值区间约70-92亿元(对应股价23.1-30.4元),机构目标均价24.53元构成中线上行牵引,定增成本线约21.17元构成硬支撑,短期关键阻力位在24.16元(历史前高)。

2026年下半年至2027年,将是验证公司从"传统周期股"向"新材料成长股"估值切换的关键窗口期。若三大项目如期兑现,合理估值中枢有望上移至25-30元区间;若叠加下游需求超预期回暖和新订单持续落地,乐观情景下28-35元亦有可能触及。

核心变量排序: 7号线量产进度 > 萃取剂投产时间 > 高压海缆订单落地情况 > 中报业绩拐点验证 > 定增机构减持动作。

风险警示: 当前应收账款占归母净利润比重超170%,传统炭黑毛利率仅6.70%且行业产能过剩压力持续;中东局势推高原材料成本风险已被公司明确预警;定增解禁1417万股与当前价差微弱,若股价出现脉冲式上涨需警惕机构获利了结。

⚠️ 免责声明:本报告内容仅基于公开信息和合理假设整理分析,不构成任何投资建议。所引用的机构目标价、盈利预测等均来自公开研报,不代表本报告立场。文中涉及的所有情景假设和股价预测均基于特定前提,实际走势可能与预测存在重大偏差。投资者需独立判断并承担相应风险。