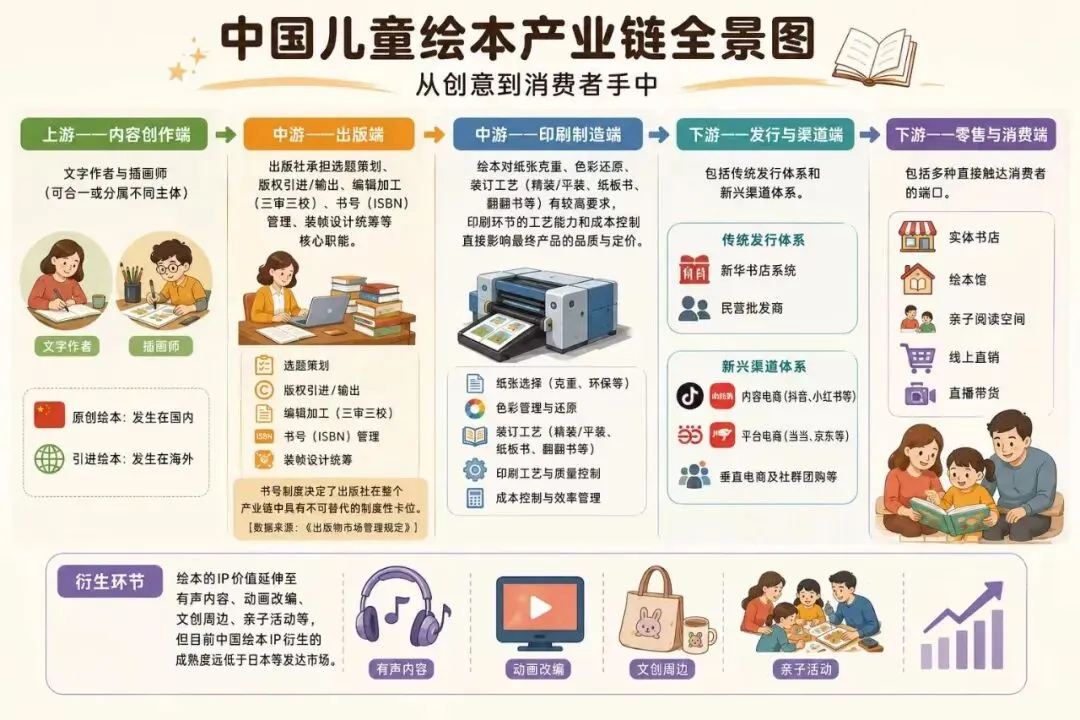

一、产业链全景与价值分配

1.1 完整产业链环节拆解

1.2 各环节主要玩家与集中度

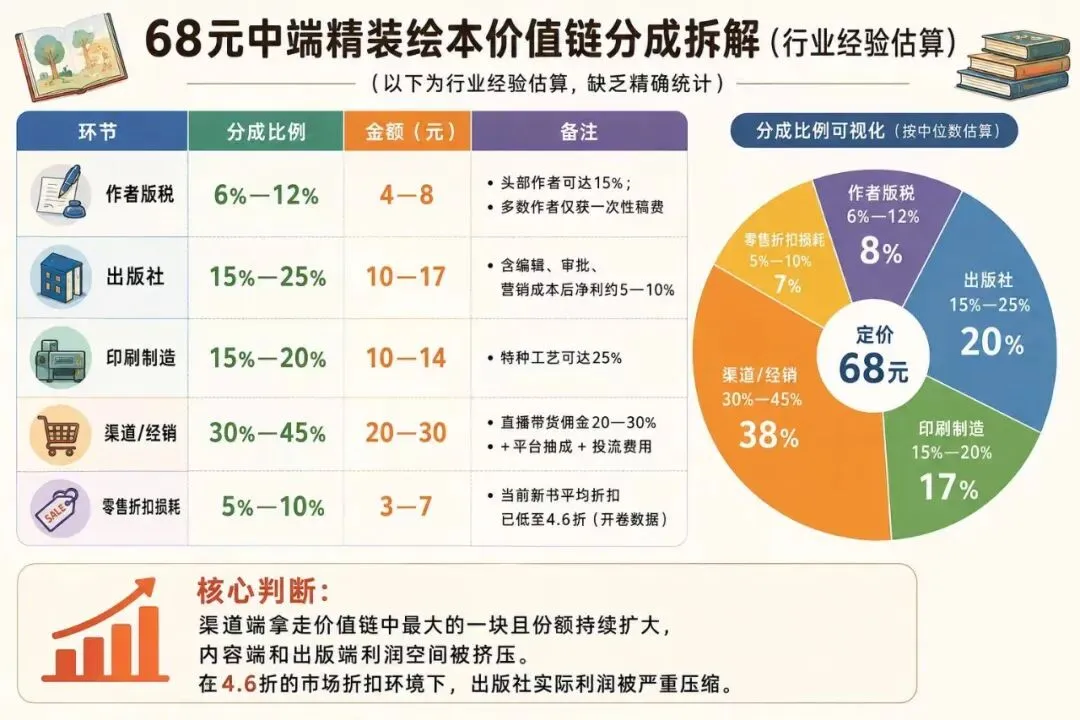

1.3 利润分配估算

1.4 关键卡点与话语权归属

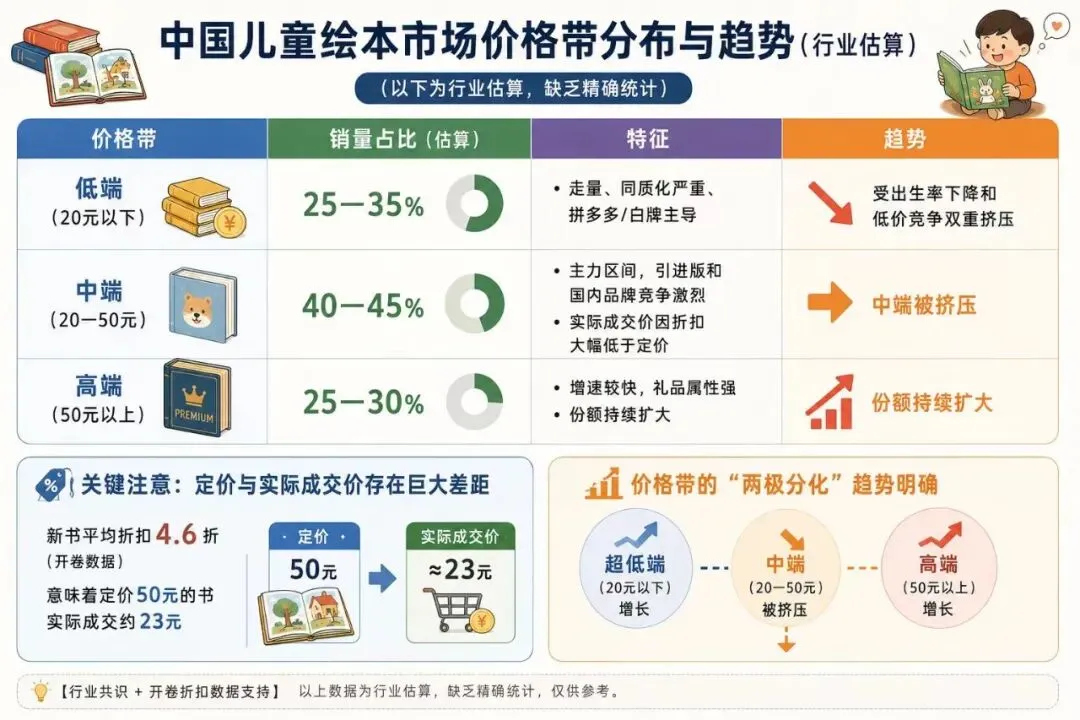

二、市场规模与结构

2.1 总量规模与增速

2.2 价格带分布

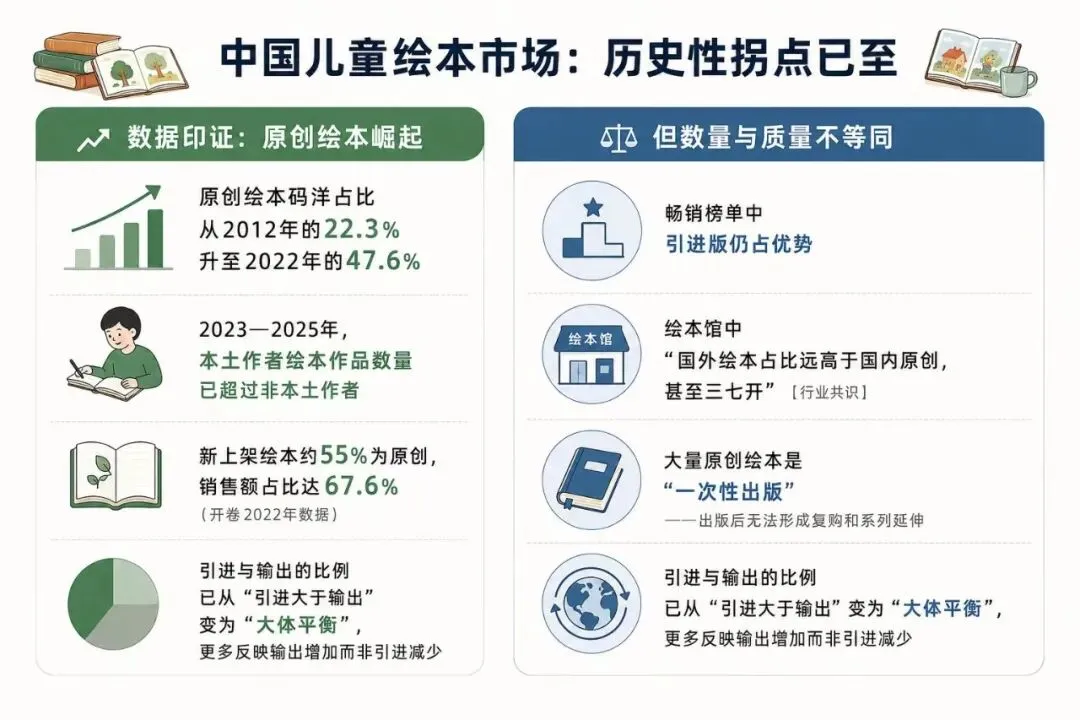

2.3 原创 vs 引进

2.4 线上 vs 线下渠道份额

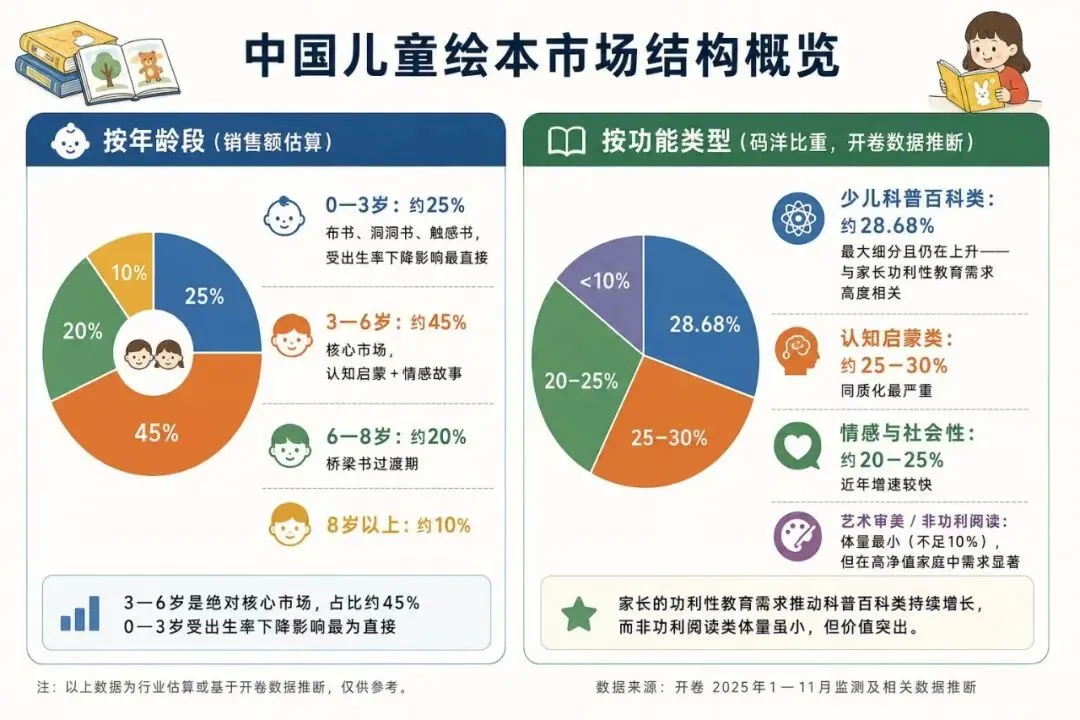

2.5 细分市场结构

三、供给侧分析

3.1 内容创作端

3.2 出版端

3.3 印刷制造端

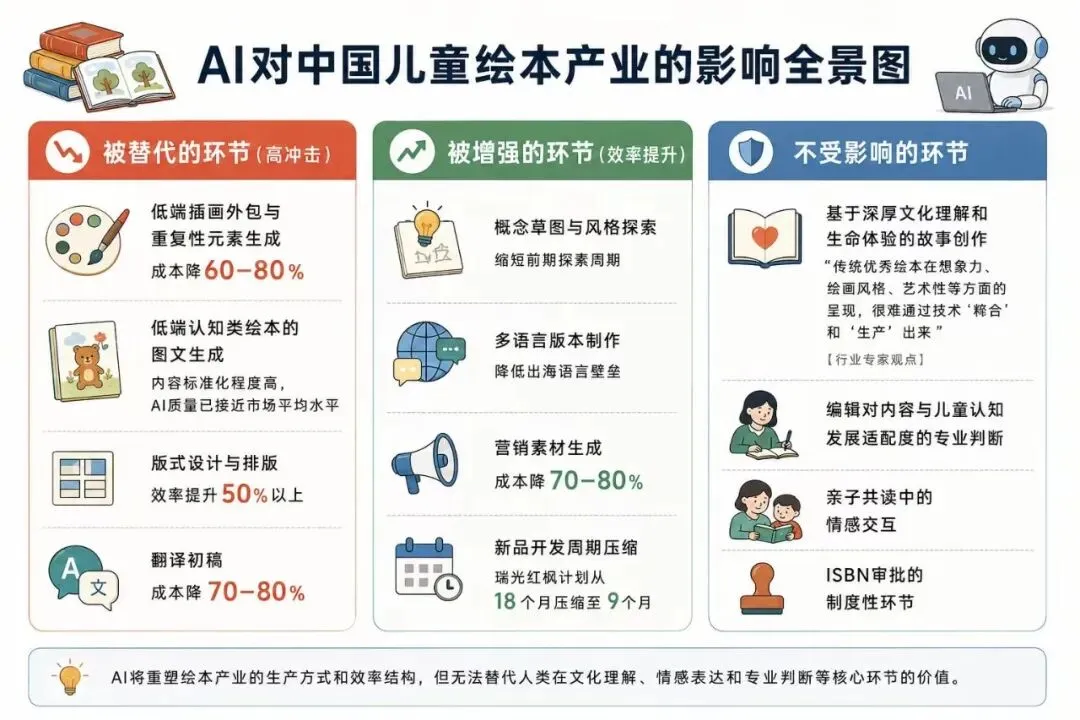

3.4 AI技术对供给侧的冲击路径

3.5 AI介入后的成本结构变化

四、需求侧分析

4.1 购买决策者画像

4.2 消费数据

4.3 不同收入层级的消费行为差异

4.4 复购与弃购的驱动因素

4.5 “高净值家庭+非应试教育理念”细分需求

五、儿童发展科学与产品设计的关系

5.1 各年龄段视觉发展特征与画面偏好

5.2 认知与语言发展对叙事复杂度的约束

5.3 情绪与社会性发展对主题选择的指导

5.4 多感官刺激的科学依据

5.5 科学基础在现有市场产品中的应用程度

六、内容范式与文化定位

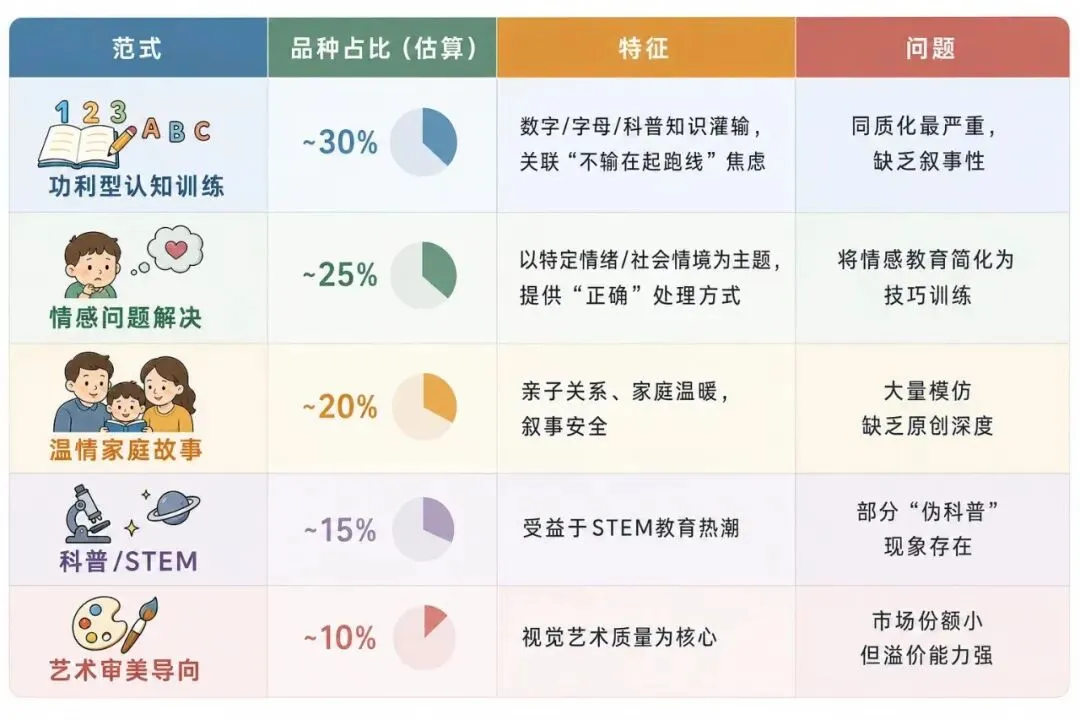

6.1 当前市场主流内容范式

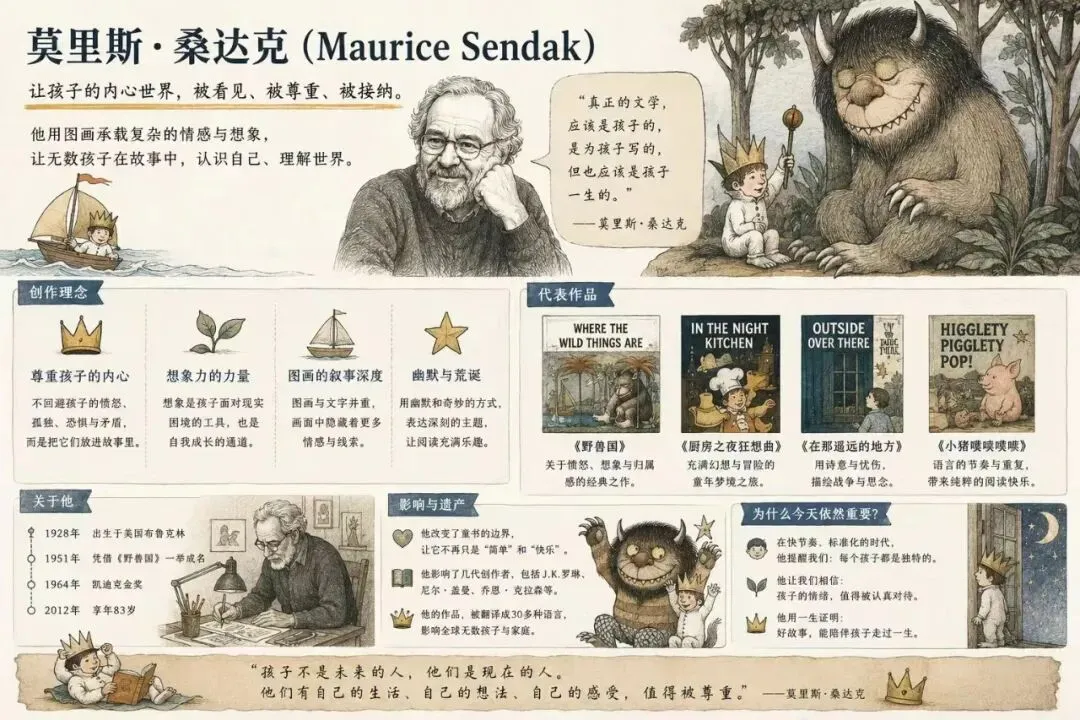

6.2 “非应试、重天性”内容方向的先例

国际案例:

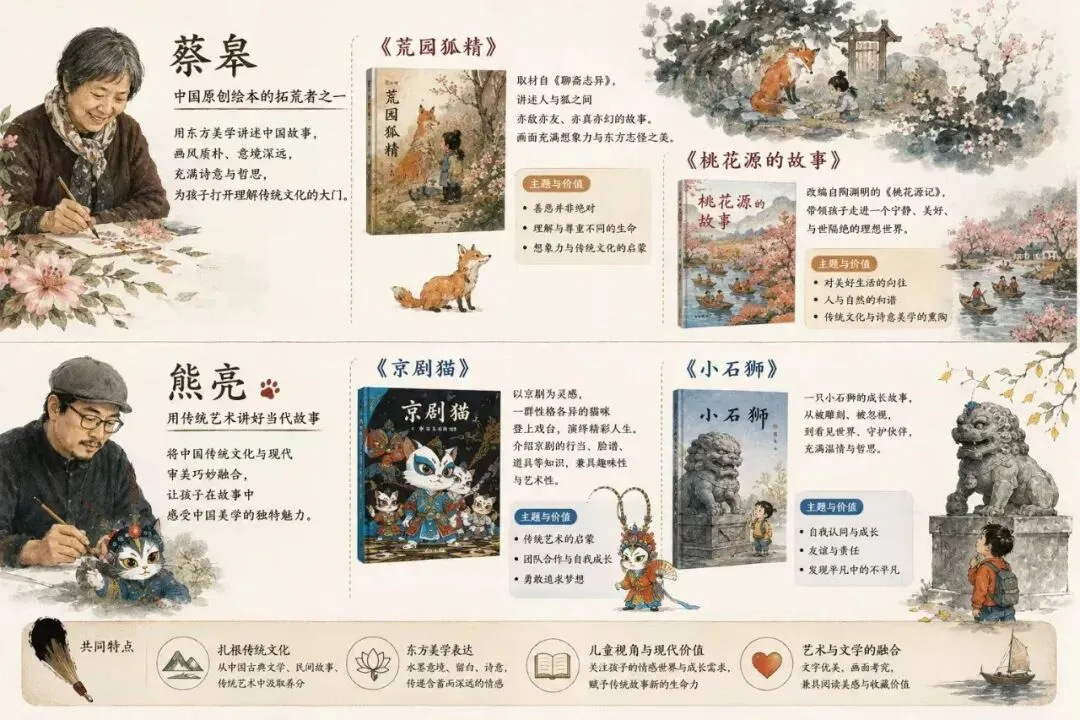

6.3 中国传统童蒙文化的现代转化

6.4 内容差异化能否建立品牌壁垒

七、竞争与替代品分析

7.1 实体绘本的直接竞品

7.2 各替代品的功能侵蚀分析

7.3 实体绘本不可被替代的核心价值

八、政策与制度环境

8.1 出版许可制度

8.2 教育政策影响

8.3 进口绘本审批

8.4 安全标准体系

九、国际

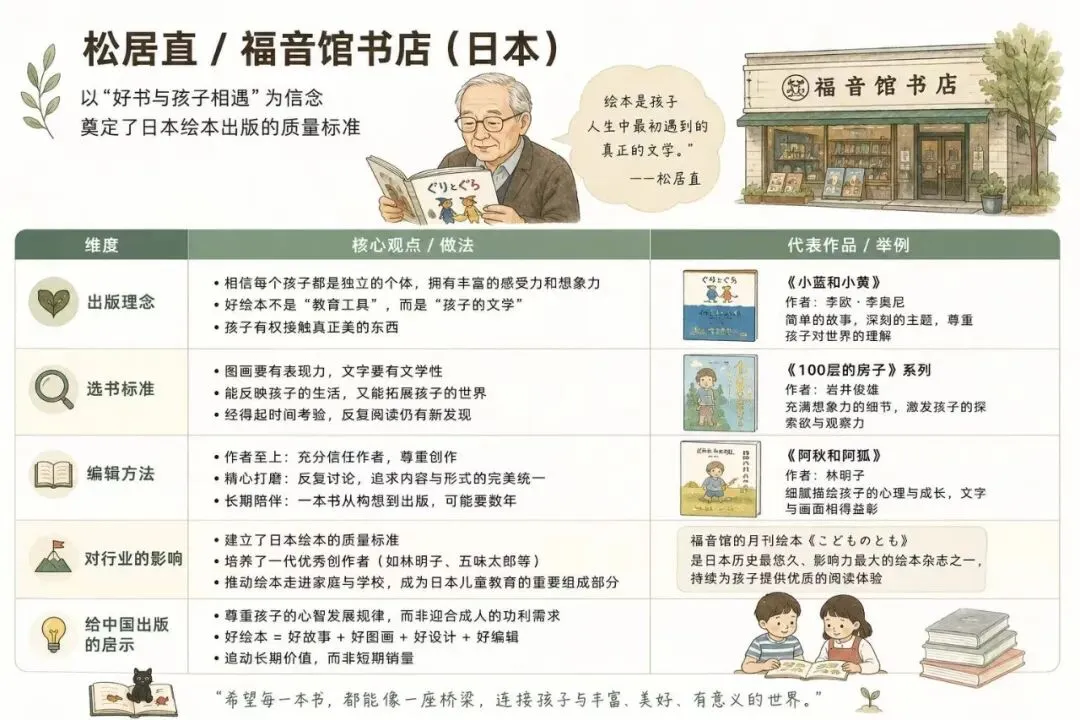

9.1 日本

9.2 欧美

***

综合研判:五个核心问题的回答