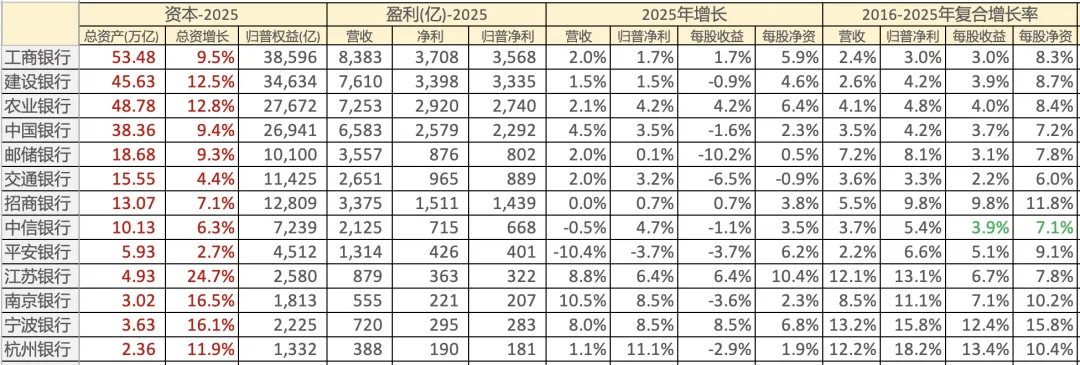

【声明】

本文仅基于上市公司公开财报、交易所法定披露信息进行客观数据整理与经营分析,仅为个人学习研究分享,不构成任何投资建议。历史数据不能代表未来情况,且整理数据难免出现错误。请保持独立思考,请勿依据本文内容做出交易决策。

【公司简介】

杭州银行,1996.9.25成立,2016.10.27上市。

一、股东回报

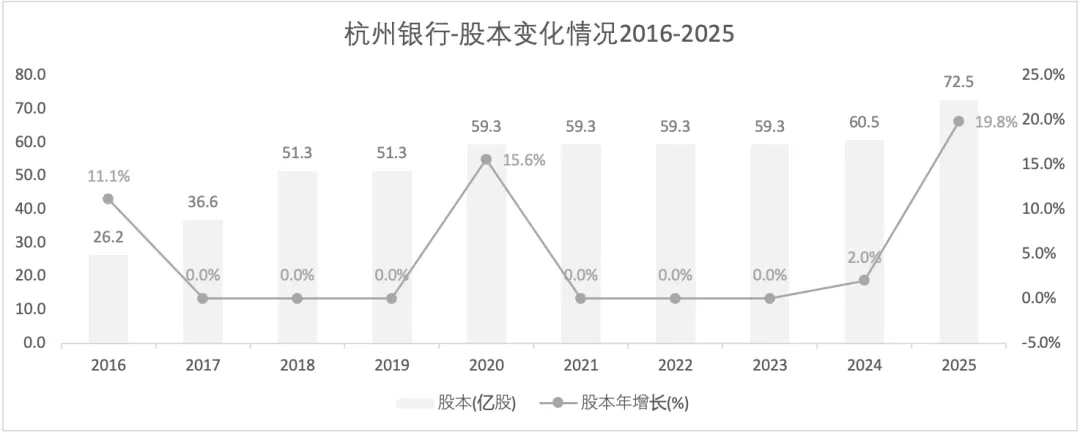

1)股本增发情况

2016年上市,2016年10转4;2017年10转4;2020年,向杭州市财政局、红狮控股集团有限公司、苏州苏高新科 技产业发展有限公司、苏州新区高新技术产业股份有限公司等4 家投资者共发行人民 币普通股8亿 股,合计人 民币71.32 亿元;2024年债转股上市;2025年网下配售上市和债转股。

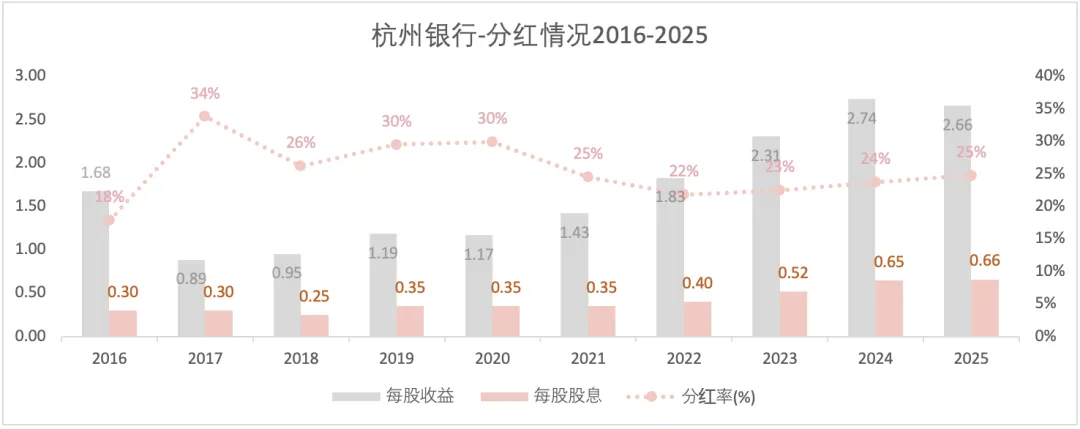

2)分红情况

2024年股息随着盈利上升而增加,同时提高了股息支付比例。2025年,虽然归普净利增长11.1%,但由于股本增长而导致每股收益下降2.9%。

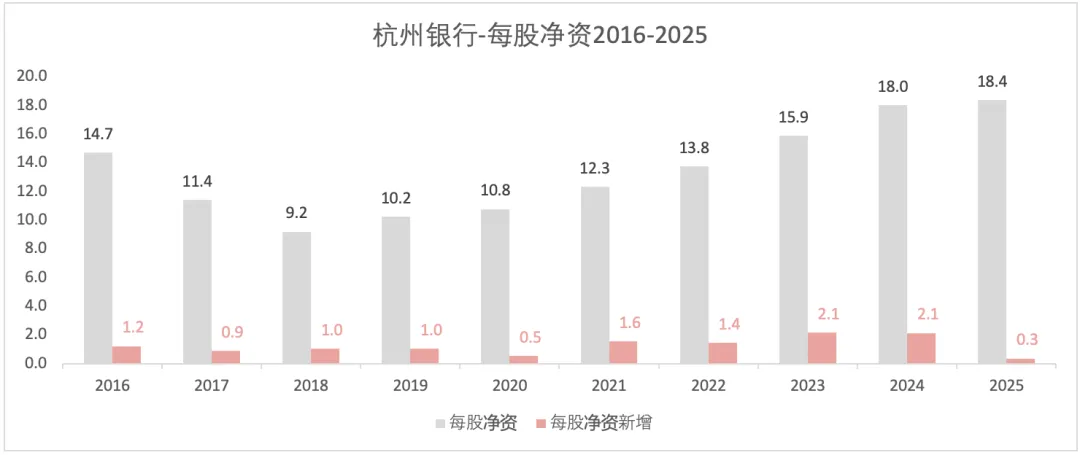

3)每股净资情况

注:每股净资考虑了送转股的影响。

2025年,由于股本增发而导致每股净资少量增加。

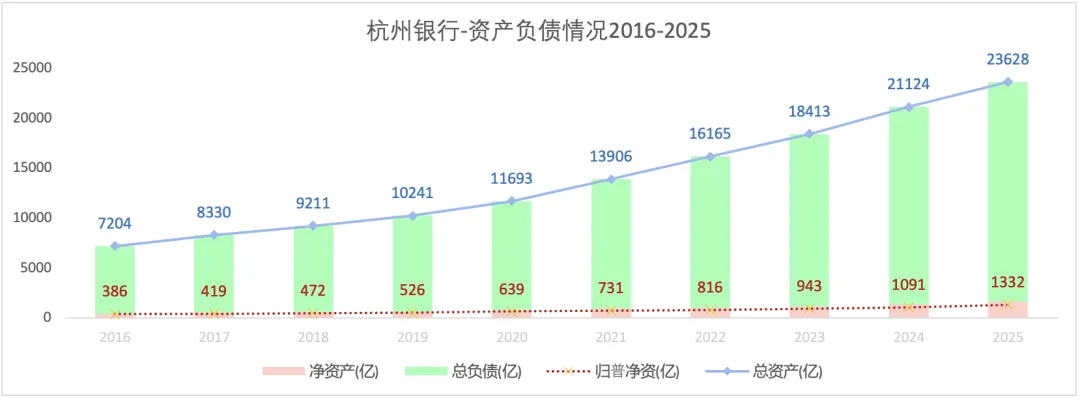

二、资产负债情况

1)总体情况

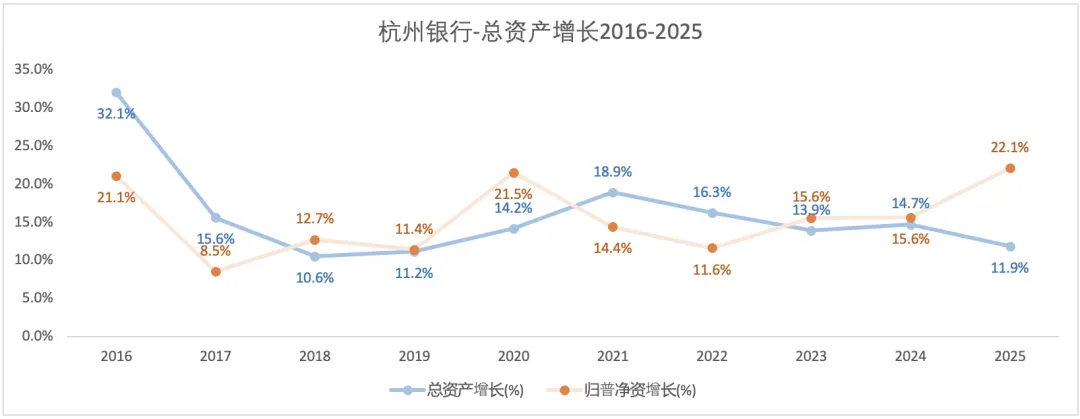

2016年,总资产和归普净资增长的复合增长率:杭州银行14.1%和14.8%,宁波银行17%和19.3%。杭州银行的总资增长低于宁波银行,但高于银行业平均水平。

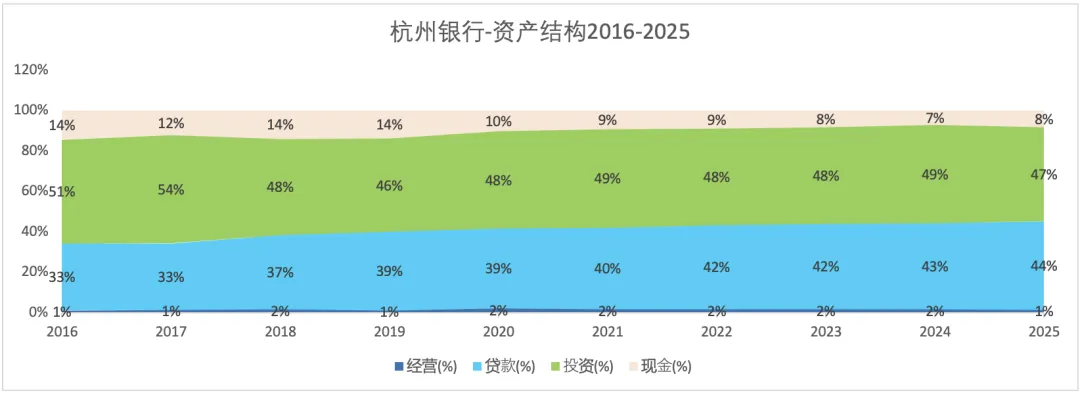

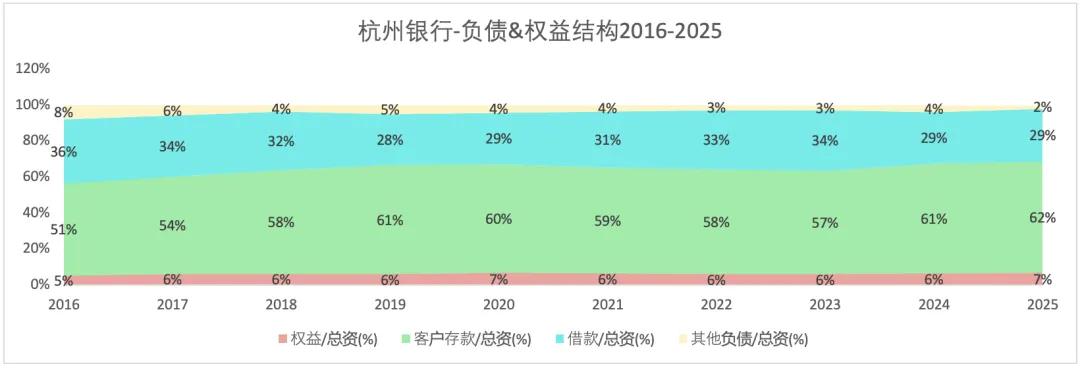

2)资产负债结构

银行的资产结构最主要差异在于贷款和投资资产的配比。资产端的配置,主要为:贷款和金融投资。

2024年末,贷款占比:建行(62%)>中行(60%)>中信银行(59%)>工行/平安(57%)>交行(56%)>农行/招行(55%)>江苏银行(52%)>邮储(51%)>南行(47%)>宁波银行(46%)>杭州银行(43%)。

2025年末,贷款占比:中行(60%)>建行(59%)>中信银行(57%)>交行(56%)>工行/平安(56%)>农行/招行(54%)>邮储(51%) >江苏银行(49%)>宁波银行(47%)>南行(46%)>杭州银行(44%)。

从资产结构来看,宁波银行与南行比较相似,即贷款和投资资产比例相接近。杭州银行是唯一的投资资产占比大于贷款占比。

负债端即资金来源,主要为:存款。

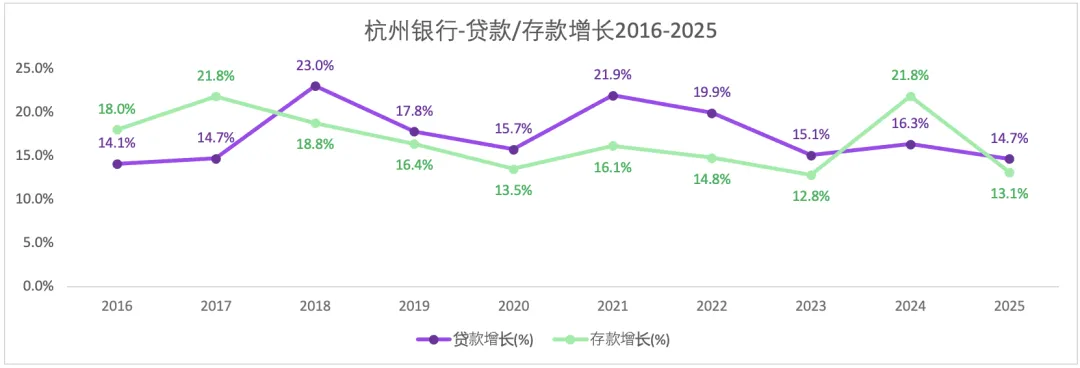

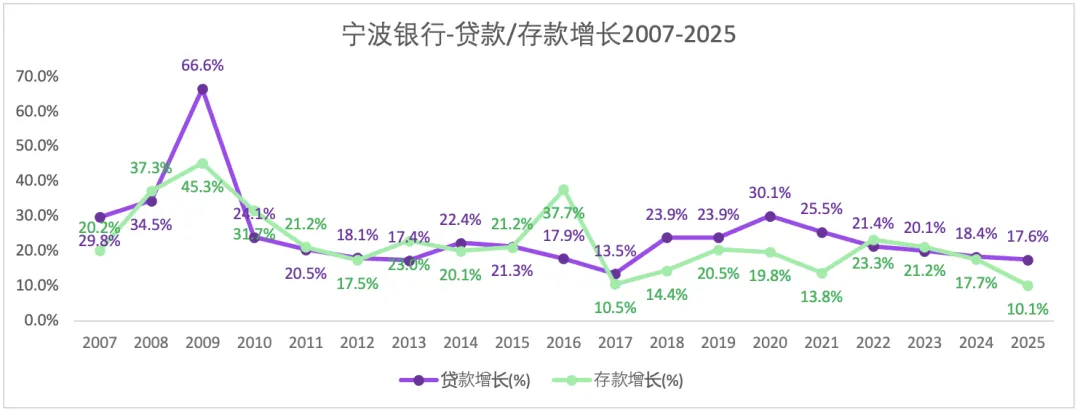

3)存贷情况

2019-2025年,宁波银行与招行、中信一样贷款增速是呈现放缓趋势,杭州银行较为稳定在一定范围内波动。

三、盈利情况

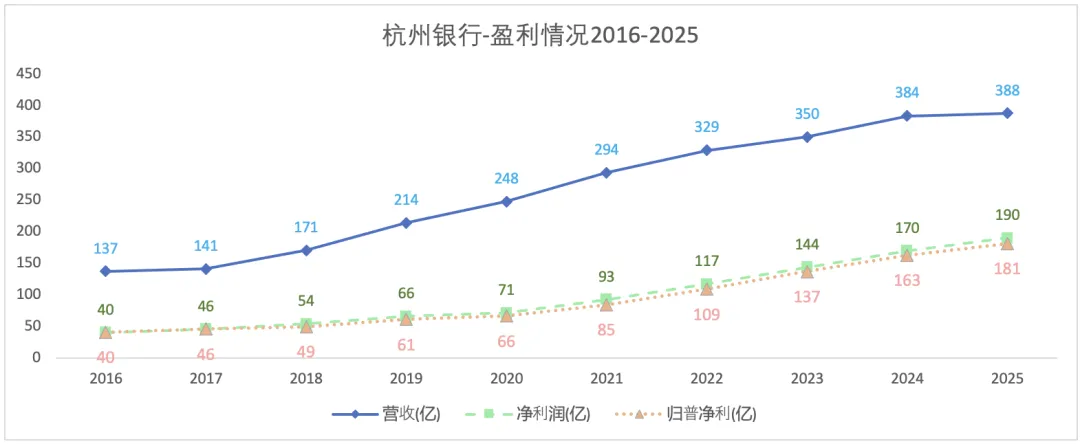

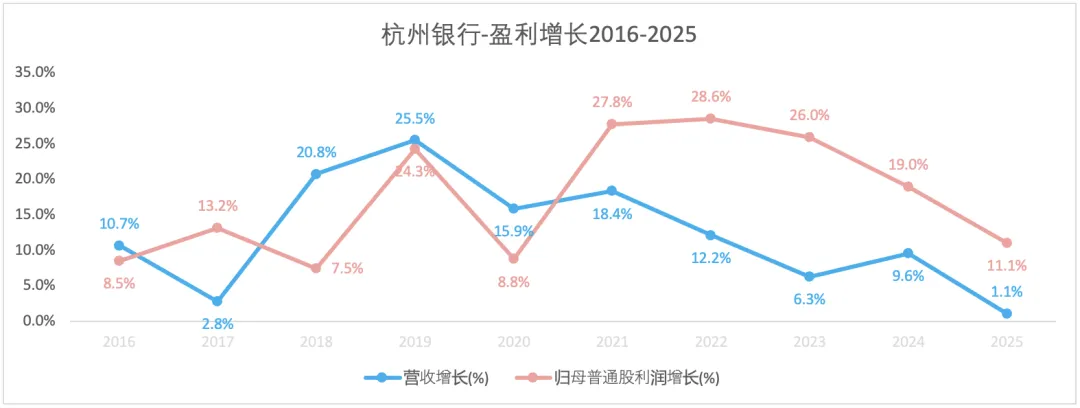

1)盈利概况

杭州银行的营收一直保持了增长,只不过2023-2025年开始增速下降明显。

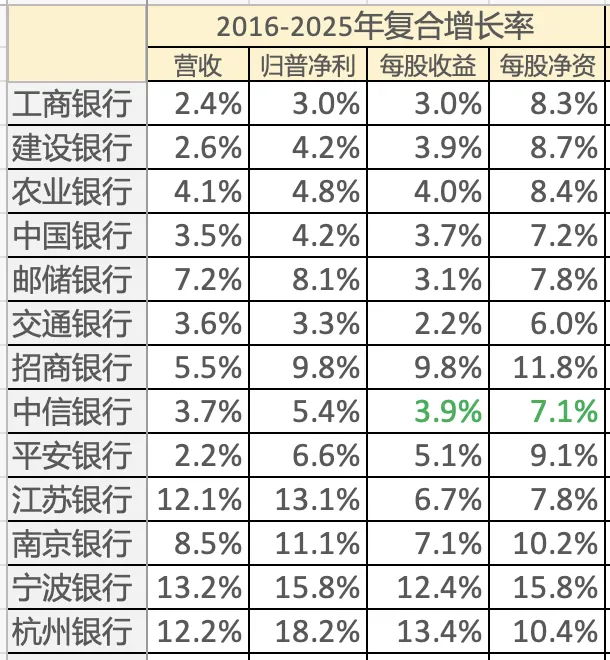

从2016-2025营收的复合增长率来看,杭州银行、宁波银行、江苏银行在一个档位。

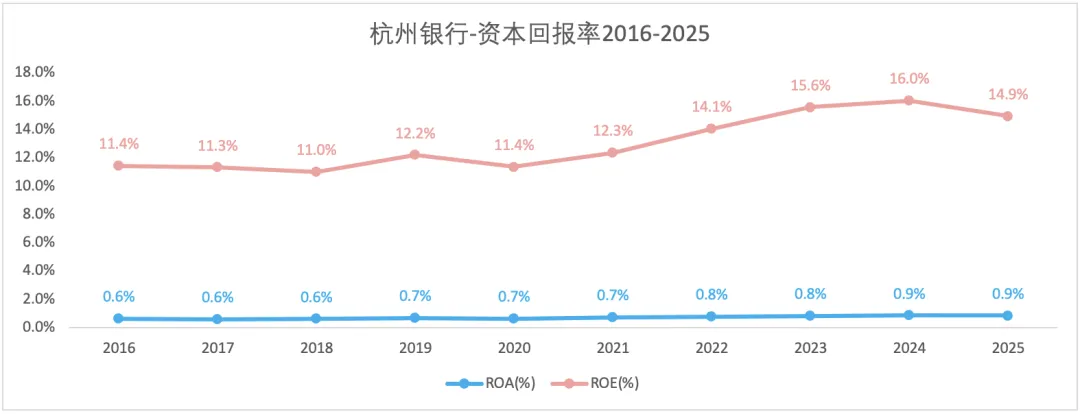

2)资本回报

不同于其它银行,杭州银行的ROE在2021-2024年没有下降反而有所上升。

四、经营分析

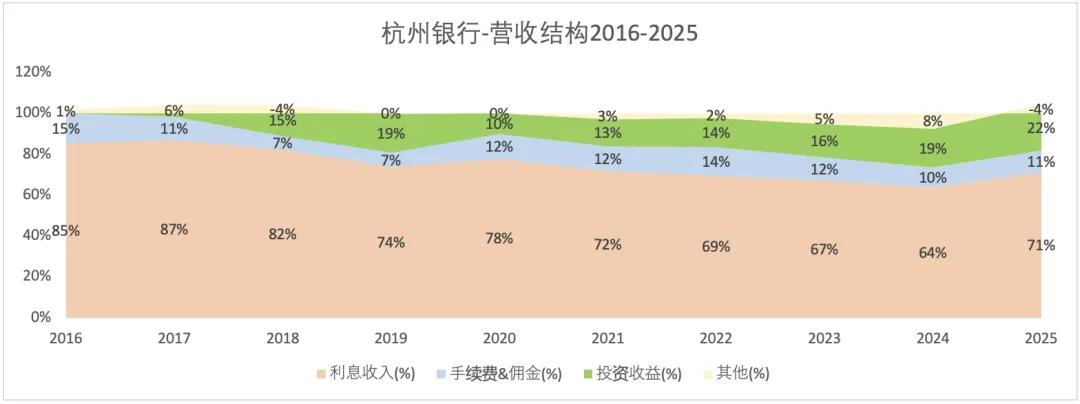

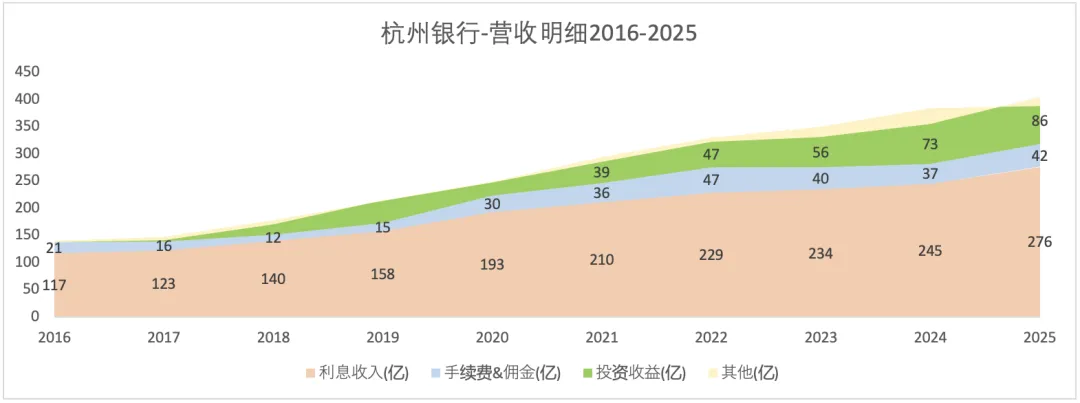

1)营业收入

银行的收入构成:利息收入、手续费&佣金、投资收益、其他。其中,利息收入贡献了主要部分,手续费&佣金为其次。

2024年&2025年,各银行收入结构如下:

邮储:[2024年]82%--7%--9%--2%;[2025年]79%--8%--12%--0%。

农行:[2024年]82%--11%--4%--3%;[2025年]79%--12%--6%--3%。

建行:[2024年]79%--14%--3%--5%;[2025年]75%--14%--6%--4%。

工行:[2024年]78%--13%--5%--4%;[2025年]76%--13%--8%--3%。

中行:[2024年]71%--12%--7%--10%;[2025年]67%--12%--8%--12%。

交行:[2024年]65%--14%--10%--10%;[2025年]67%--12%--8%--12%。

招行:[2024年]63%--21%--9%--7%;[2025年]64%--22%-11%--3%。

中信银行:[2024年]69%--15%--14%--3%;[2025年]68%--15%--14%--3%。

平安银行:[2024年]64%--16%--17%--3%;[2025年]67%--18%-16%--(-1)%。

江苏银行:[2024年]69%--5%--18%--7%;[2025年] 77%--6%--14%--2%。

南京银行:[2024年]53%--5%--27%--15%;[2025年] 63%--8%--33%--(-4)%。

宁波银行:[2024年]72%--7%--21%--0%;[2025年] 74%--8%--18%--0%。

杭州银行:[2024年]64%--10%--19%--8%;[2025年] 71%--11%--22%--(-4)%。

杭州银行在2022-2024年期间营收保持了增长,这与宁波银行一样,但前者的营收增速低于后者。杭州银行的营收增长,一部分是因为“利息收入”增长,一部分是因为“投资收益”增长。

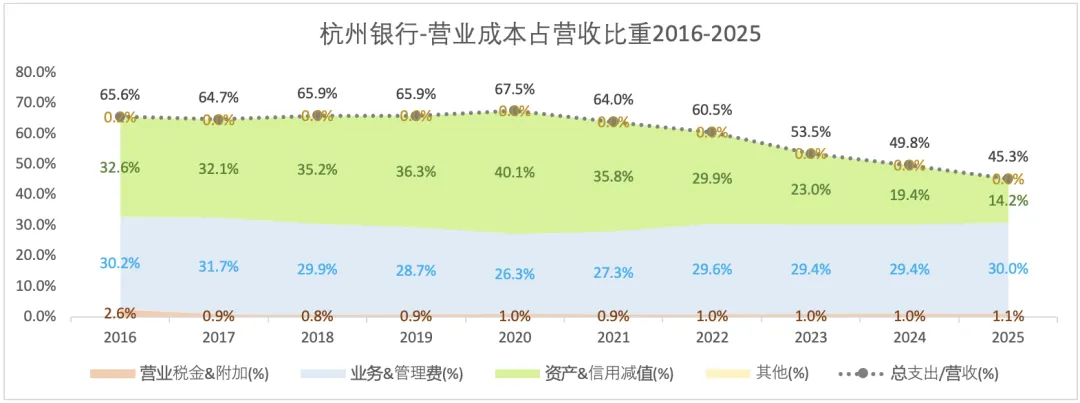

2)营业成本分析

2025年,各银行的总营业支出占营收比情况:邮储(72.2%)>交行/平安银行(60.9%)>中信银行(60.6%)>宁波银行(55.1%)>农行(55.2%)>中行(54.4%)>江苏银行(53.2%)>南行(52.9%)>建行(49.9%)>工行(49.4%)>招商银行(46.9%)>杭州银行(45.3%)。

4)利润率

2025年,各大银行的净利率:邮储(24.6%)<中信银行(33.6%)<交行(36.4%)<平安银行(38.9%)<中行(39.2%)<南行(39.7%)<农行(40.3%)<宁波银行(41%)<江苏银行(41.3%)<工行(44.2%)<建行(44.6%)<招行(44.8%)<杭州银行(49%)。

2025年,杭州银行的归普净利增长11.1%远高于营收增长1.1%,主要是因为净利率的提升。具体来说,信用减值比例的下降。

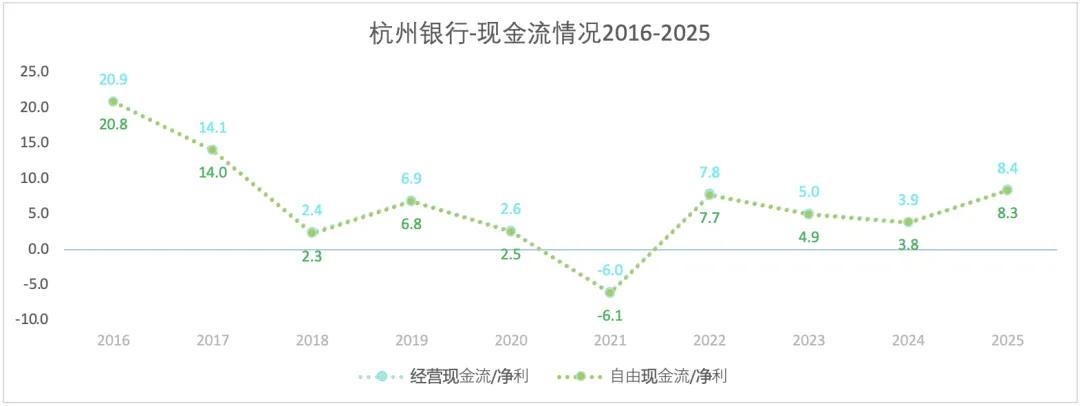

四、现金流

五、风险管理

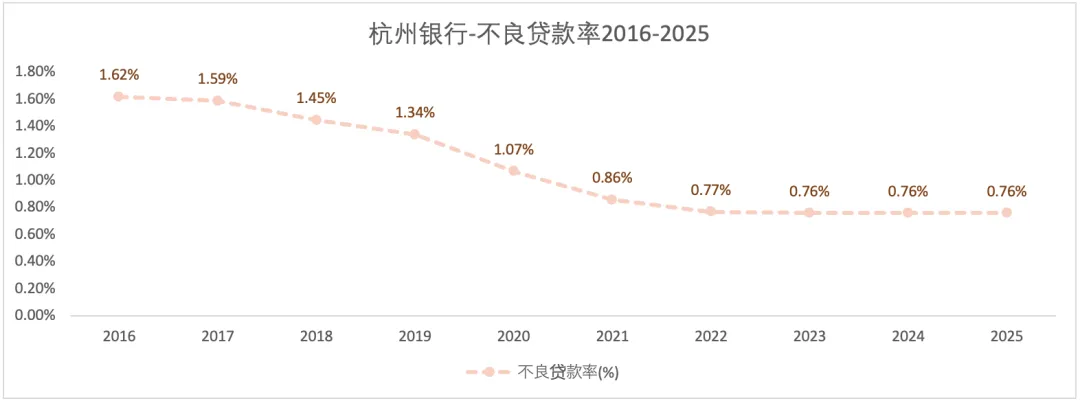

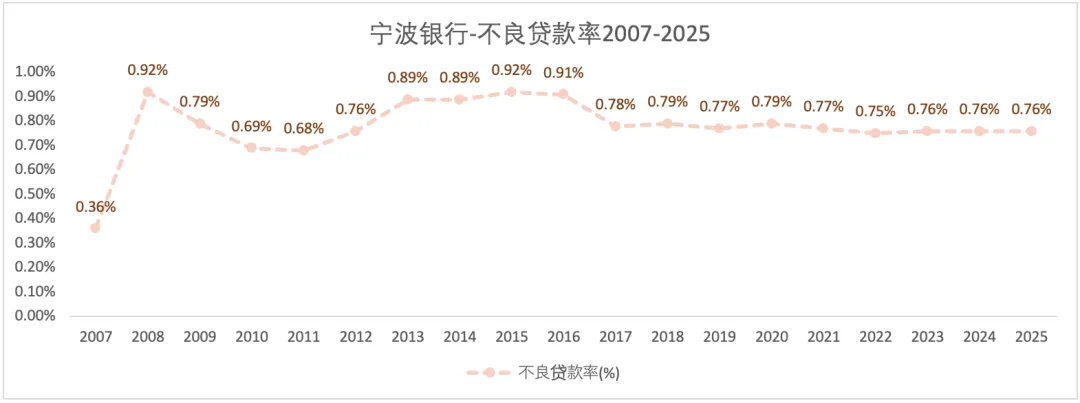

1)不良贷款率

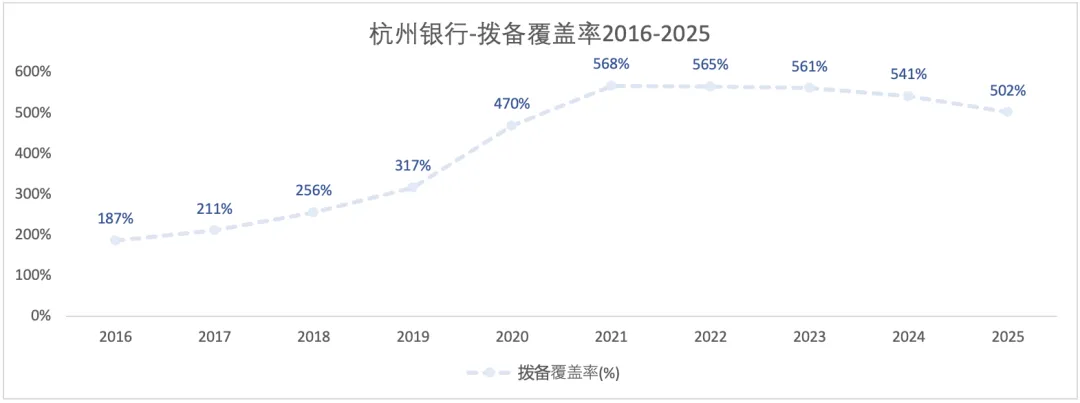

2)拨备覆盖率

【小结】

2025年,股本增长:19.8%。

2025年,总资产和归普净资同比增长分别为:11.9%和22.1%。

2025年,营收和归普净利同比增长分别为1.1%和11.1%。

2025年,每股盈利和每股净资同比增长分别为:-2.9%和1.9%。