一、核心观点

1.1 AI商业化拐点确认,指数增长超预期

阿里云AI商业化已进入实质性收获期。FY26Q4,AI相关产品收入达到约90亿人民币(年化360亿),占云智能集团外部收入比例达30%。据管理层表示,预计约1年后,AI相关产品收入占比将跨越50%阈值,成为驱动云业务收入增长的核心引擎。

更值得关注的是MaaS(模型即服务)业务的指数级增长。据管理层透露,百炼MaaS平台ARR已超过80亿人民币,预计6月达到100亿,年底前将超过300亿——这意味着6个月内实现3.75倍增长。这种指数级增长速度远超市场习惯的线性外推思维,是AI时代最容易被低估的变量。

另一方面管理层表示,"每一张卡都是满的",当前增长受限于芯片供应而非需求不足。随着美国批准向中国公司(包括阿里、字节、腾讯等公司)出售H200芯片,供应瓶颈缓解后,增速可能进一步加快。

1.2 云业务利润率提升路径清晰

阿里云FY26Q4 EBITA利润率为9%。据管理层指出,未来两个季度云业务EBITA margin将提升至"Teens"区间,长期目标为20%。这一提升路径由三重因素驱动:1.MaaS高毛利mix shift: MaaS业务毛利率可能达50-70%,随着其占比的持续提升,将显著拉动整体利润率2.算力利用率提升: 据管理层透露,数据中心回本期"好于预期",推理工厂产能利用率大幅提升3.平头哥芯片降本: 自研芯片累计交付47万片,60%服务外部客户,规模效应开始显现

1.3 核心预期差:市场按零售定价,忽视AI+云全栈价值

笔者认为,当前市场对阿里的定价存在根本性错配。市场仍聚焦于淘天GMV增速放缓、拼多多/抖音竞争等零售业务议题,按照8-10倍PE给予"零售公司"估值。但实际上,阿里是中国唯一具备AI全栈能力的云计算公司:基础设施层: 平头哥自研芯片,累计交付47万片模型层: 通义千问开源下载量超10亿,Model Studio客户数增长8倍平台层: 百炼MaaS平台ARR快速攀升至300亿应用层: 千问APP月活1.58亿,钉钉AI集成

1.4 估值重构时机:2-3年维度的投资逻辑

笔者认为,阿里的估值提升不是短期交易机会,而是2-3年维度的估值重构逻辑。若MaaS ARR如期达300亿,云利润率进入teens区间,估值重构的主要催化剂将在FY27-FY28(2027年前后)出现。这可能类似于亚马逊AWS在2015年首次独立披露时触发的估值范式转变。

二、管理层战略表态:"AI工厂"框架

2.1 AI商业化拐点的明确表态

在FY26Q4业绩会上,管理层首次明确表态AI商业化拐点已到来:"当前AI+云商业化拐点已到来……AI相关产品收入占云智能集团外部收入比例已达30%,预计约1年后,AI相关产品收入占比将跨越50%阈值,成为驱动云业务收入增长的核心引擎。"这一表态的关键意义在于:1.量化锚点: 首次给出AI收入占比的具体数字(30%)和时间表(1年内→50%)2.战略定位: 明确AI将成为"核心引擎",而非辅助业务3.可验证性: 每季度可追踪AI收入占比变化,验证管理层指引

2.2 "AI工厂"投资框架:制造业逻辑

CEO吴泳铭在业绩会上提出了"AI工厂"的投资框架,这是理解阿里AI战略的核心:"AI更像一个制造业。当我们要获得更多的收入的时候,我们必须要去建立两个核心工厂——AI训练工厂和AI推理工厂。这两个工厂背后是数据中心的建设,会消耗比较大的集团自由现金流。但这些刚性的数据中心建设,在商业化路径上是非常清晰的……预计未来3-5年投资回报确定。""制造业"叙事的深层含义:1.投入-产出可预测: 不同于传统互联网的"烧钱获客",AI基础设施投入与收入产出呈现线性关系2.规模效应明显: 数据中心利用率提升,单位算力成本下降3.ROI时间明确: 3-5年投资回报周期,给资本市场吃定心丸

两个核心工厂:AI训练工厂: 用于大模型训练,需要大规模GPU集群,投入集中但使用周期性AI推理工厂: 用于模型推理服务,需求持续且稳定,是MaaS收入的直接来源据管理层透露,当前数据中心回本期"好于预期",验证了这一投资框架的有效性。

2.3 三大资金保障

管理层明确了支撑AI投资的三大资金来源:1.消费业务稳定现金流: 淘宝天猫持续贡献;未来2年闪购亏损大幅收窄,国际业务从亏损转向盈利2.云业务现金流反哺: 云基础设施投入→AI云收入加速→毛利率改善→形成良性循环3.资产负债表充裕: 截至2026年3月31日净现金约380亿美元(含5年以上到期债务约580亿美元)

2.4 云业务5年目标

管理层重申了云业务的长期目标:"2026-2031年云+AI相关业务收入目标突破1000亿美元,未来5年隐含CAGR超过40%;长期云业务EBITA利润率目标20%。"目标拆解:当前云业务收入约220亿美元(FY26约1,580亿人民币)5年后达到1000亿美元,需要年均复合增长35-40%利润率从当前9%提升至20%,意味着利润将呈现更快增长

三、核心业务板块深度分析

3.1 阿里云/AI业务:增长引擎

3.1.1 AI收入量化拆解

FY26Q4,阿里云AI相关产品收入达到关键里程碑:

关键洞察:1.MaaS ARR指数增长: 从80亿到300亿仅需6个月,3.75倍增长速度远超线性预期。据管理层表示,这一目标将"比年底更早"实现,意味着可能在9-10月就达成2.B端商业化质量更高: B端token消耗仅占全量25%,但贡献外部云收入的50%,ARPU是C端的8-10倍3.供应受限而非需求不足: 据管理层表示,"每一张卡都是满的",当前增速实际受限于GPU供应

3.1.2 云利润率提升路径

阿里云利润率改善是FY27最重要的盈利催化剂:当前状态(FY26Q4):EBITA margin: 9%主要拖累:传统IaaS价格战、AI基础设施折旧高峰近期指引(FY27Q1-Q2):据管理层指出,未来两个季度云业务EBITA margin将显著提升至"Teens"区间。这是管理层首次给出具体幅度指引。长期目标:EBITA margin: 20%MaaS毛利率: 50-70%(数据来源:公司CB纪要)利润率提升驱动因素:1.MaaS高毛利mix shift: 随着MaaS收入占比的持续提升,高毛利业务占比提升将显著拉动整体利润率2.推理工厂利用率提升: 据管理层透露,数据中心回本期"好于预期"。随着MaaS需求爆发,推理工厂产能利用率大幅提升,单位算力成本下降3.定价能力增强: 2026年3月阿里云宣布GPU算力产品涨价,平头哥算力卡涨幅25-34%,反映供需格局对卖方有利4.平头哥芯片规模效应: 累计交付47万片,60%服务外部客户,自研芯片将为利润率提升做贡献

3.1.3 全栈AI布局

阿里是中国唯一具备AI全栈能力的云计算公司:基础设施层:平头哥芯片:累计交付47万片,真武PPU规模化部署超10万片阿里云IaaS:全球29个区域,90+可用区中国IaaS市场份额36%(Gartner),持续提升模型与平台层:通义千问:开源下载量超10亿,全球最广泛使用开源模型之一百炼MaaS平台:ARR快速攀升,支持第三方模型Model Studio:客户数增长8倍YoY应用层:千问APP:月活1.58亿(春节峰值曾达3亿)悟空平台:企业级Agent,钉钉已跑通ATH事业群:CEO吴泳铭直接负责,整合全AI商业化链路

3.1.4 FY27Q1展望(2026年4-6月)

基于管理层指引和业务趋势,笔者对FY27Q1云业务的预期:

关键监测点:云EBITA margin是否如期进入teens,这是验证利润率改善路径的首要指标MaaS ARR是否达到100亿,验证指数增长的可持续性据管理层表示,Capex可能超过3,800亿指引,需关注实际投入节奏

3.2 电商业务(淘天集团):认知偏差中的机会

FY26Q4淘天集团CMR(货币化率)数据呈现"报表弱、实质强"的分化:报表CMR: 同比+1%Like-for-Like CMR: 同比+8%差距来源: 新营销计划影响-7个百分点据管理层表示,新营销计划与商家签订了一年合同,这一-7个百分点的影响将持续一年。这意味着FY27全年报表CMR都将受到压制,但实际货币化能力在改善。认知偏差机会:大部分投资者只看报表CMR数字,会误判电商基本面恶化。但实际上:1.Like-for-Like CMR +8%证明货币化能力在改善2.GMV增速加快时,报表CMR与实际CMR的gap会变大(因为contra revenue绝对额增大)3.核心电商EBITA稳定(剔除闪购),利润质量未受损这种认知偏差恰恰提供了预期差机会。

3.3 即时零售(闪购):减亏路径清晰

FY26Q4即时零售业务呈现积极信号:AOV(客单价)增长亏损环比收窄据管理层表示,FY27某月UE(单位经济模型)将转正。但需要注意,UE转正≠EBITA转正:UE:单均配送收入 - 单均配送成本 - 单均补贴EBITA:还需扣除折旧、总部分摊、研发费用等减亏路径预计会沿着管理层此前给出的减亏时间表进行。减亏驱动因素:AOV提升(已出现)市场份额稳定(管理层表示"至少维持稳定",但笔者认为补贴下降的情况下可能有难度,需要依靠非外卖品类单量的增量支撑)补贴效率改善

3.4 All Others(AI投入):短期压力与长期价值

3.4.1 FY26Q4亏损拆解

All Others板块FY26Q4亏损212亿元,较3Q的98亿大幅扩大,主要由两部分构成:1.一次性项目: 春节千问用户补贴营销费(估计50-80亿元,"30亿奶茶免单"等活动)2.持续性项目: AI训练运行成本、模型迭代成本、千问C端获客(估计130-160亿元/季度基础水平)据笔者调研,千问广告投放数字已环比下降,支持Q2亏损向区间下沿靠近的判断。

3.4.2 FY27Q1展望

据管理层表示,FY27Q1(即将披露季度)All Others亏损将"高于100亿但低于200亿"。这一宽区间(跨度100亿)反映了内部对AI训练成本增量的预测不确定性:下限(100亿): 春节补贴完全退出,AI训练成本控制较好上限(200亿): 新模型(如Qwen4.0全模态大模型)发布带来大额训练成本FY27全年预期:春节补贴退出确定性高(减亏30-50亿)但AI训练成本是持续性的,据管理层表示"还有模型和AI训练算力成本等支出"笔者预计全年亏损预计仍会有较大亏损投资者应如何看待:这是战略性AI投入的必然代价。管理层"AI工厂"框架已明确3-5年投资回报,短期亏损是为长期价值创造。关键是监测AI收入增长是否如期兑现。

四、AWS对标启示:估值重构的历史经验

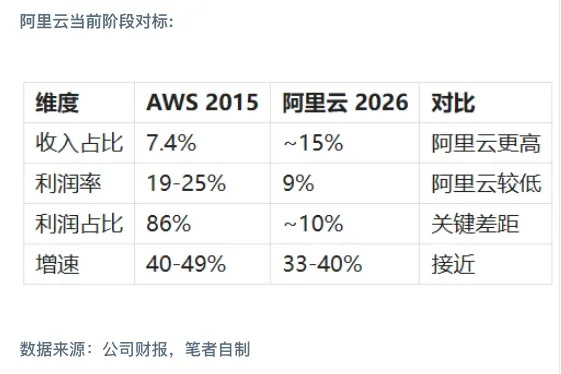

作为一个思想实验,我们可以参考亚马逊AWS的历史经验来理解阿里云的估值重构潜力。AWS的估值转折点(2015年):2015年Q1,亚马逊首次独立披露AWS财务数据,触发了估值范式转变:AWS收入占比仅7.4%,但利润占比达86%市场发现亚马逊不是"零售商",而是"拥有高利润云引擎的科技公司"股价当年涨幅118%,估值倍数从1.6x PS跳升至4.3x PS阿里云当前阶段对标:

关键差异:亚马逊是"低利润零售+高利润云"(价值解锁型),阿里是"高利润电商+低利润云"(价值提升型)。AWS的"揭面纱"效应来自于利润率的巨大反差,而阿里云需要通过利润率提升来触发估值重构。估值重构的触发条件:参考AWS经验,阿里云估值重构需要:1.云利润率突破20%: 当前9%→teens→20%,这是关键阈值2.AI收入占比跨越50%: 证明AI已成为核心驱动力3.MaaS ARR持续兑现: 从80亿→300亿的路径如期实现时间线判断:若上述条件如期达成,估值重构的主要催化剂将在FY27-FY28(2027年前后)出现。这是一个2-3年维度的投资逻辑,而非短期交易机会。

笔者认为,当前阿里云处于估值重构的开端:收入规模已达标,但利润率仍需提升。随着MaaS高毛利业务占比提升,云业务的利润贡献将快速增长,市场将被迫重新定价。

风险提示:本文所述观点仅代表笔者个人研究和分析,不构成任何投资建议。文中涉及的公司、行业及市场分析均基于公开信息和合理推测,可能存在信息滞后或理解偏差。投资有风险,入市需谨慎。

?本营圈社区邀您加入!

这里汇聚了资本市场的真实声音,每一位发言者,均通过严格身份认证。他们来自买方、卖方、行业专家、战略投资者、独立研究人。在这里,没有杂音,只有来自市场核心的专业洞察与深度思考。

微信扫码,即可限时免费体验?