开篇

这两年,百年老店保记的红利回撤事件一直沸沸扬扬,尤其是当年那个火遍大江南北的“隽S”产品,这几年官网公布的派发的数据让人看得心里拔凉。

互联网上更是炸开了锅,有人说保记根本就没有分红平滑机制,纯属“割韭菜”;还有人信誓旦旦地说,保记拿着客户的钱去炒股,结果亏了个底朝天。这种看热闹不嫌事大以及有热闹就蹭的互联网精神,让保记的知名度和信誉度,正以负相关的方式在扩散。

保记官方也没少解释,拿某一只20年已实现高收益的产品及这两年的公司财报来证明自己投资能力很强,同时将隽S的低实现率归到投资波动上。但官方始终没回答下面两个客观事实:1、为什么过往十几年披露出来的所有数据点都显示保记的产品整体波动大于同行?2、为什么同样年份同行的收益实现率没大幅滑坡?

我向来既不信情绪化的宣泄,也不轻信官方解释,我只信数据和逻辑。今天咱们就试着当一回“法医”,把保记的真实数据和底层的财务报表扒开,看看这只曾经的“利润奶牛”到底经历了什么。

NO.1

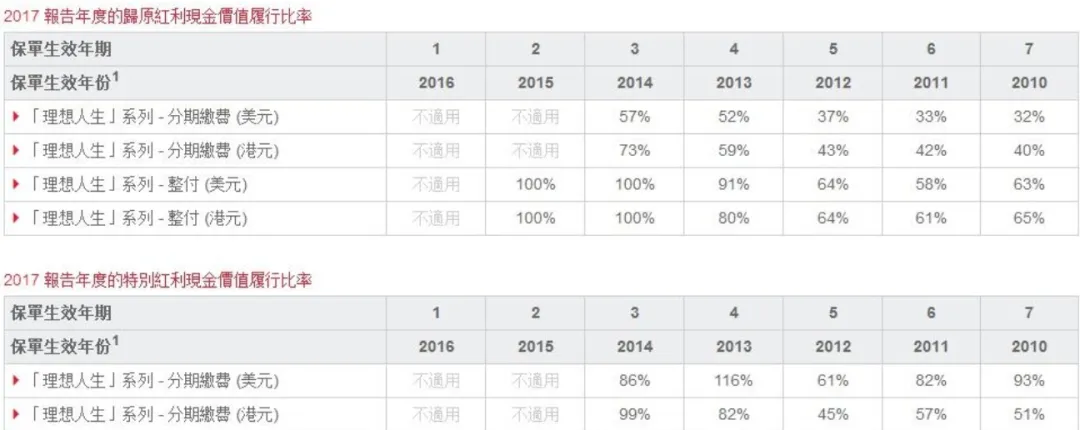

跌落神坛的“隽S”与波动的分红数据

咱们有一说一,保记这几年的分红数据确实不太好看,甚至可以说是主流保司里波动最大的。

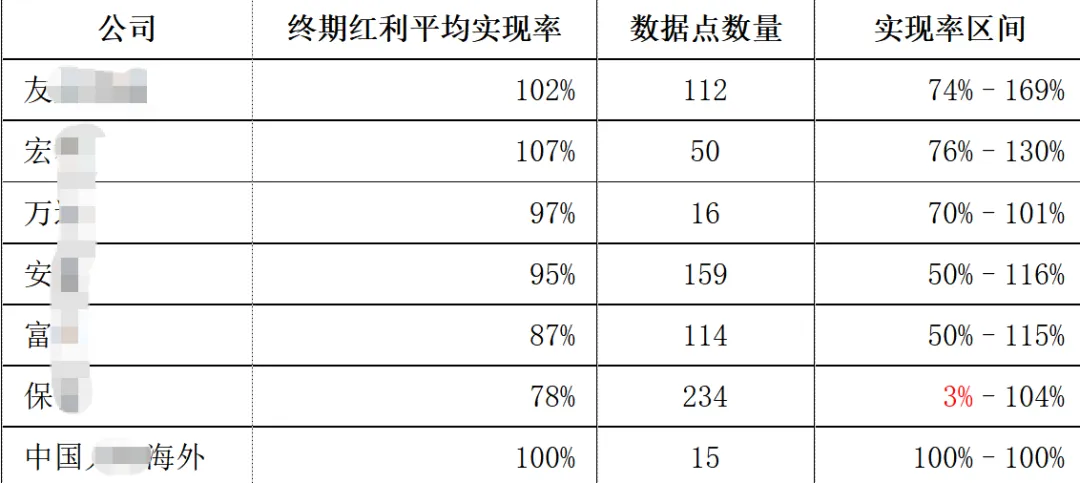

先看终期红利(保单长期终止时的一次性红利)。

统计显示,保记的终期红利平均实现率只有78% 。这是什么概念?你再看看其他家,友*102%、宏*107%、万*97% 。而且保记的数据点多达234个,实现率的极值跨度非常惊人,从3%到104%都有 。

也就是说,出现极值且波动最大的一家,就是保记 。

数据时间:2013-2022,数据来源:各公司官网

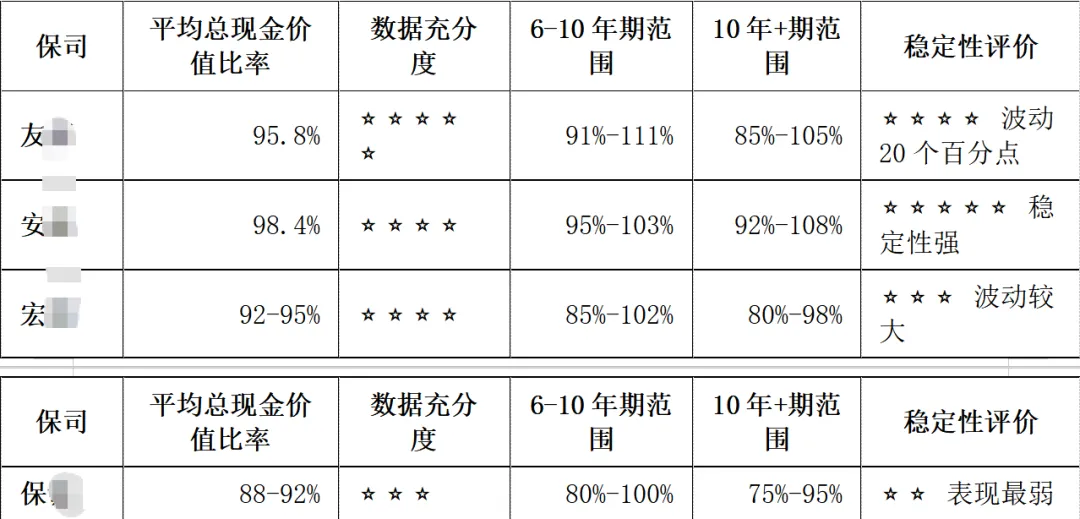

再看总现金价值比率(用于衡量整体兑现程度):

保记在10年期的平均总现金价值比率大约在88-92%之间 。拉长来看,6-10年期范围落在80%-100%,而到了10年以上,范围直接掉到了75%-95% 。在稳定性评价上,保记被评为“表现最弱” 。

所以,“隽S”等老产品不及预期,这是一个客观存在的铁壳事实,客户心里有落差,完全可以理解。

NO.2

互联网上的“以讹传讹”:没有平滑机制?炒股亏损?

现象摆在这里,随之而来的就是各种“野生分析”。流传最广的两个说法,我们挨个来证伪。

谣言一:保记没有分红平滑机制。

这纯属外行话。现代大型寿险公司,尤其是做英式分红的,底层一定有平滑机制(也就是丰年留存盈余,歉年拿出来补贴)。

保记的问题根本不在于“有没有”这个机制,而在于它的“蓄水池”快见底了。

谣言二:保记炒股亏了,把客户的钱造没了。

这是最大的误解!如果你去翻看保记2024年的财报(按HKRBC与IFRS 17口径披露),你会发现一个极其反直觉的真相:保记的股票在2024年非但没亏,反而赚了大钱。

根据财报数据,保记的权益资产(股票)录得了 +115.81亿港元的正贡献,外加常规股息收入 +93.10亿港元。合计超过200亿港元的正向收益!

在全球股市表现不错的2024年,那个被全网群嘲的“高股票仓位”,恰恰是保记整个资产池里最强劲的救命稻草。

NO.3

深度拆解:究竟亏在哪里?

既然股票没亏还赚了,那为什么分红还是不及预期?钱到底在哪缩水了?其实,真正的“出血点”在两个大家平时根本不关注的硬核金融科目上。

1. 长久期债券的“时代眼泪”

财报显示,保记真正的巨额亏损来自于债务证券市值亏损(-191.46亿港元)。

说白了就是债券浮亏。这就不得不提“隽S”诞生的时代背景了。2010年,保记推出“隽S”美元版,那个时候刚好是美联储把利率降到0附近的“超低息时代”。保记凭借先发优势,吸收了海量的保费。但在那个年代,要想匹配长期的负债,保司只能捏着鼻子买入大量的长久期债券。

结果呢?2022年美联储开启了史诗级的暴力加息,基准利率从0.25%一路狂飙到5.5%。金融常识告诉我们,利率上涨,债券价格暴跌。由于监管(HKRBC)和会计准则(IFRS 17)要求按市价算账(公允价值计量),这批在低息时代买入的老债券,直接迎来了市值的塌方式下跌,近200亿的窟窿就这么显现了。保记入场最早,吃到了最大的时代红利,但也背上了最沉重的“老债包袱”。

2. 衍生品对冲的“反噬”

除了债券,另一个大窟窿是衍生品公允价值变动(-175.37亿港元)。

保险公司通常会买入衍生品(比如利率互换)来对冲风险。但在利率剧烈波动的环境下,为了防守而配置的对冲工具,本身也会在账面上产生巨大的估值波动。更要命的是,保记在HKRBC的利率风险资本占订明资本额(PCA)的比重高达43.1%,绝对金额和比例都是行业最高。这说明什么?说明保记在债券久期管理和利率风险对冲的结构上,可能存在一定短板,利率一剧烈波动,账面就极度痛苦。

3. “家底”太薄,平滑机制有心无力

回到刚才说的“蓄水池”问题。在IFRS 17准则下,有一个衡量保险公司“未来利润储备”的核心指标叫CSM(合同服务边际)。

如果我们算一下“CSM密度”(全公司CSM ÷ 分红险净资产),你会发现,同行的缓冲垫厚达31.9%,而保记只有可怜的12.2%。

这就很好解释了:不是保记不想拉高分红来挽回面子,而是前些年为了维持体面,可能已经把历史累积的盈余消耗得差不多了。现在地主家也没余粮了,缓冲垫太薄,面对债券和衍生品近360亿的账面挤压,保记只能硬着头皮下调实现率。

总

结

其实说到底,保记的现状,是一个“成也萧何,败也萧何”的商业样本。

早年间在极低利率时代入场狂揽保费,却由于历史局限性锁死了太多长久期债券;在美联储暴力加息的周期对撞下,账面浮亏被监管新规无情地暴露在了阳光下。

他们没有在股票上胡作非为,他们只是被周期的车轮狠狠碾压,外加自身资管结构在应对极端利率波动时的僵化。

投资世界就是这样,没有什么是永恒的避风港。

看懂了这些底层的财报逻辑,你就会明白,买保险从来不是盲人摸象,更不是听风就是雨,看懂背后的资产负债匹配和利润分配机制,才是我们保护自己钱包的唯一硬道理。

法律声明

本文所载内容皆以交流分享为目的,仅供参考,并不应被考虑为专业意见、建议、邀约。启寰财富力求本文内容的准确可靠,但对相关信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。启寰财富提示您,任何金融的配置方案请您结合自身情况独立判断,或预约专属顾问进行咨询。如需转载或引用本文所述内容的任何文字、图片、音频或视频,请注明出处。转载前请与我们取得联系并经同意。转载时须注明来源及作者。