这份报告是我和我的hermes共同完成,我提供了需求、供给、产业链的分析逻辑,hermes从github上学习了相关分析框架(后面我再分享hermes总结的框架和技能),最终完成。enjoy:

免责声明:本报告由Hermes Agent基于公开信息生成,数据截至2026年5月。报告中的预测和估算涉及大量假设,实际情况可能与报告内容存在重大差异。本报告不构成任何投资建议,投资者应自行判断并承担投资风险。

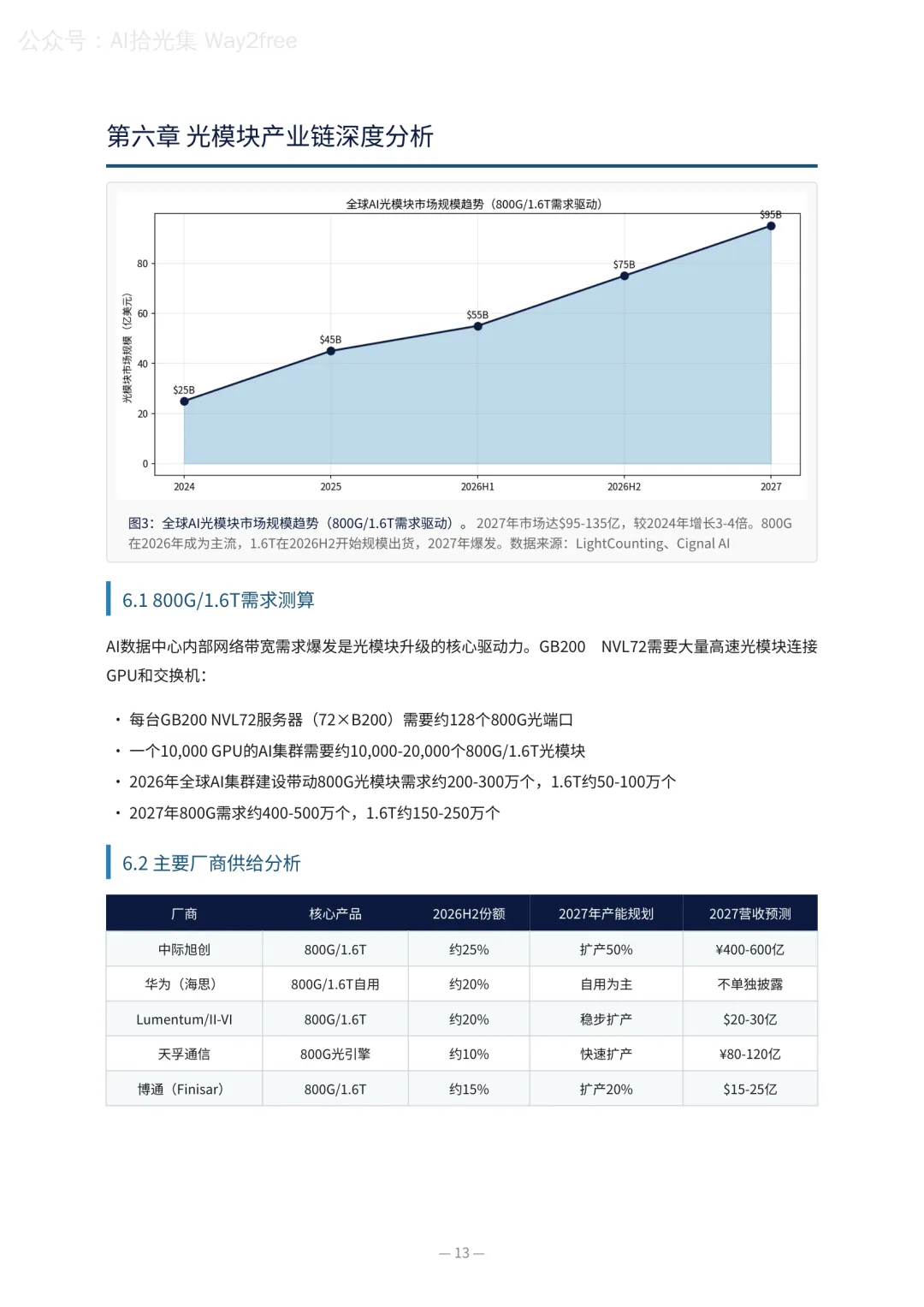

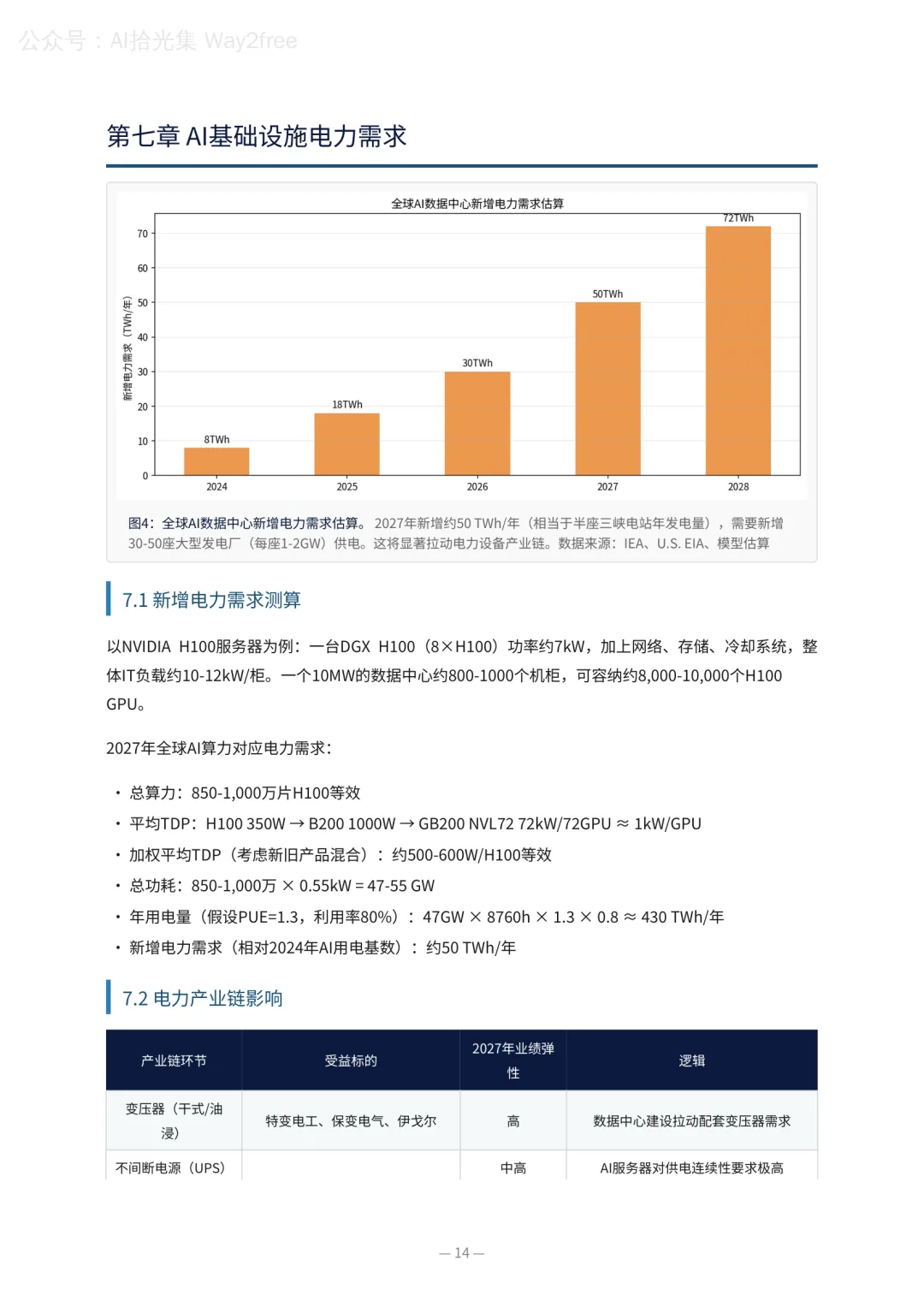

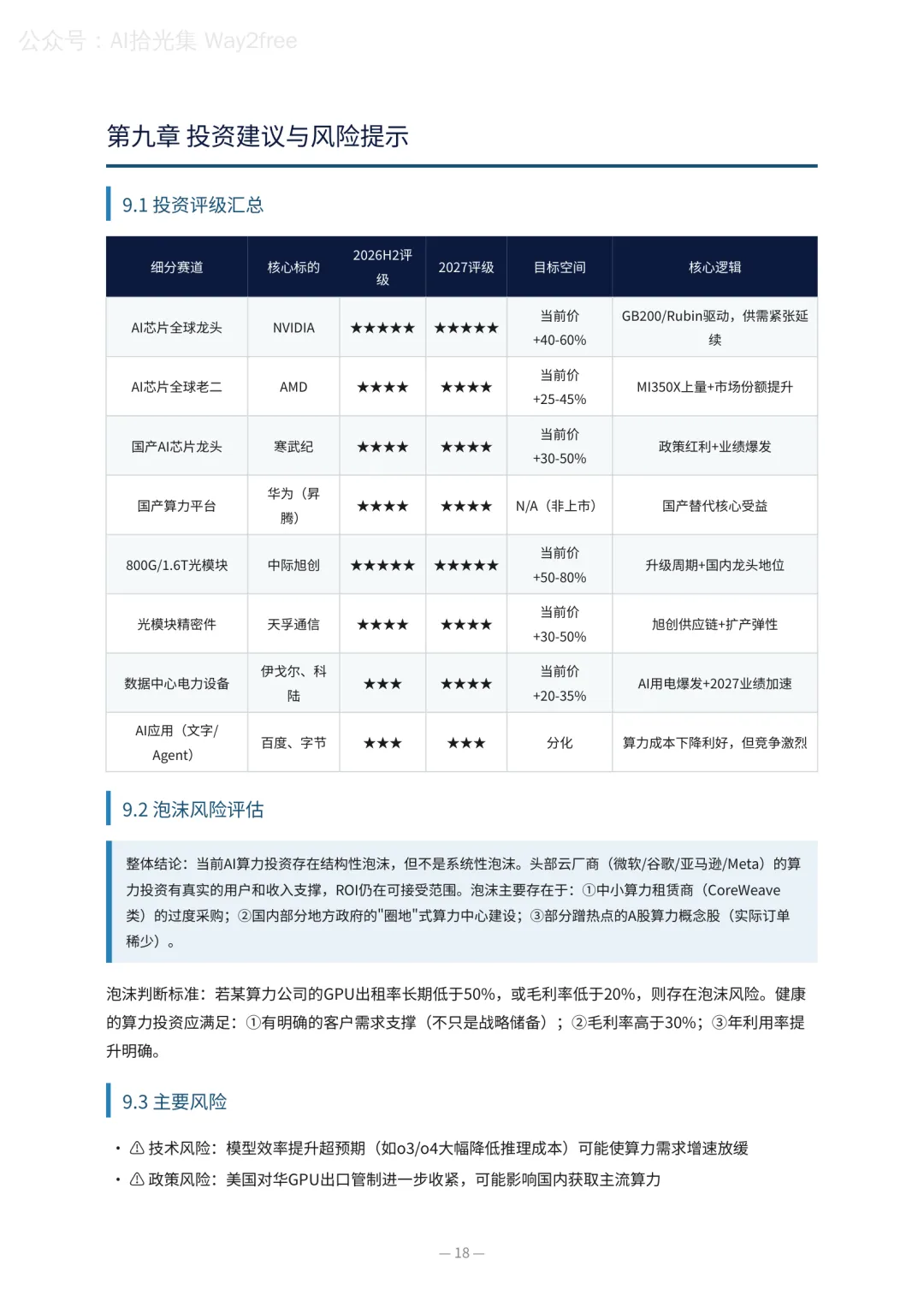

核心结论速览

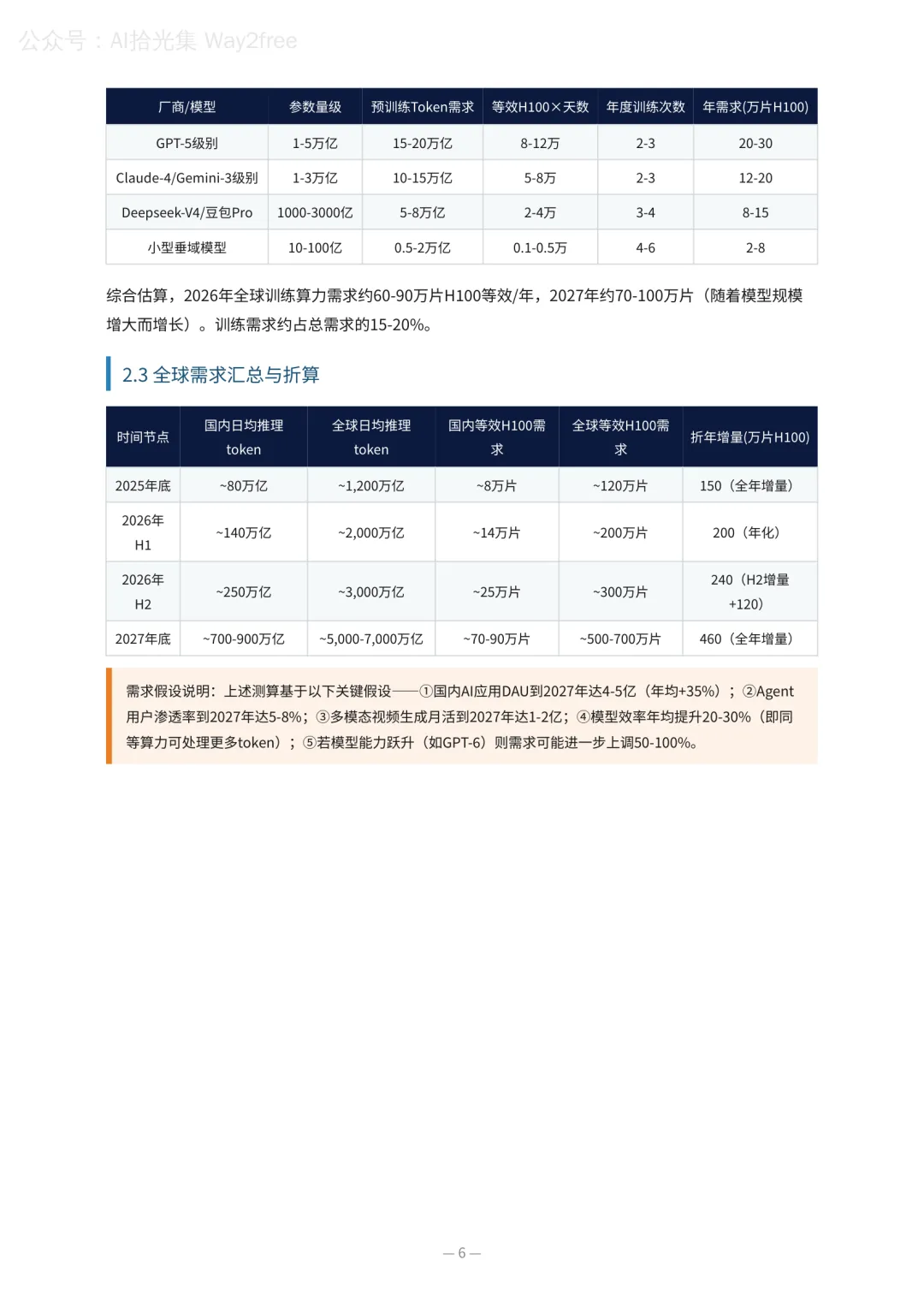

结论一(需求侧):2026-2027年是全球AI算力需求的"超级周期"窗口期。ChatGPT发布后推理需求爆发,2024-2025年训练需求主导,2026年起Agent和多模态(视频/语音生成)将推动推理需求进入第二波爆发。2027年全球日均推理token需求预计达到5,000-7,000万亿token,折合约460万片H100等效年增量需求(2027年全年)。

结论二(供给侧):算力供给紧张状况将在2026年下半年至2027年有所缓解,但结构性紧张格局持续。NVIDIA GB200 NVL72的量产(2025Q4开始,2026年加速)和AMD MI350X的加入是主要增量来源,但需求增速同样惊人。2027年全球算力供给中值约465万片H100等效,基本匹配需求中值460万片,但分布极不均匀——北美头部云厂商(HYPAS/Meta/Google)瓜分多数产能,国内厂商面临"有钱买不到"的困境。

结论三(供需缺口):2026年下半年全球算力缺口约30-80万片(折H100),2027年缺口约20-180万片(中值约100万片)。国内缺口更为严峻——2026年底国内总算力需求约120-160万片H100等效,而国内总算力供给(含华为昇腾、百度昆仑、寒武纪、腾讯/阿里自研等)仅约50-70万片,缺口率高达42%-61%。这意味着国内AI应用厂商(豆包、Deepseek、Kimi等)的算力饥渴将在2026-2027年持续存在。

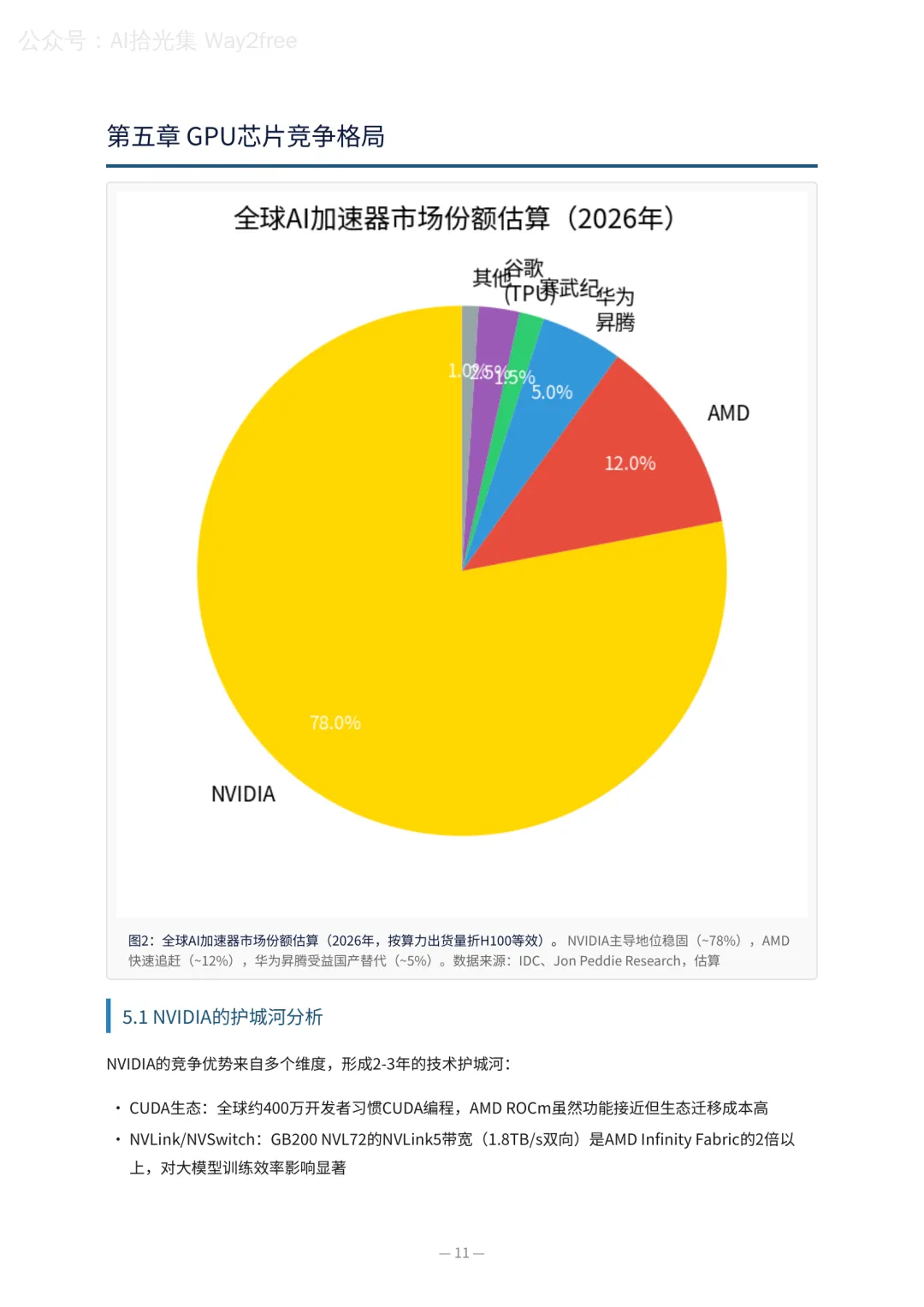

结论四(GPU格局):NVIDIA仍将主导全球AI芯片市场(2026年份额约78%),但面临AMD MI350X和中国国产替代的双重挑战。B200/GB200的HBM4和NVLink5技术构建了2-3年的技术护城河。华为昇腾910B/910C在国产替代政策推动下快速上量,2026年国内份额有望达到15-20%。寒武纪思元系列在推理场景取得突破,2027年营收预计达¥140-200亿。