2026年,独立储能领域迎来了史诗级的爆发,1 - 5月的数据直接炸锅。国家容量电价政策全面落地,9省细则官宣,形成了“容量保底 + 现货套利 + 辅助服务”的三重收益闭环。资本敏锐地捕捉到这一商机,项目备案如狂飙突进。据不完全统计,这期间全国独立储能备案规模突破600GWh,同比暴涨超500%,项目数量超2000个,一场关于电力“新基建”的财富盛宴已然拉开帷幕。

储能爆发开篇

? 开篇:储能史诗级爆发,1-5 月直接炸锅!

2026 年,注定是独立储能的市场化元年!国家容量电价政策全面落地,9 省细则官宣,“容量保底 + 现货套利 + 辅助服务” 三重收益闭环成型。资本闻风而动,项目备案狂飙突进!据行业数据库不完全统计:2026 年 1-5 月全国独立储能备案规模突破 600GWh,同比暴涨超 500%!项目数量超 2000 个,平均单日新增 13 个,4 小时长时储能成绝对主流。从能源大省到经济强省,从央国企到民企,全民抢滩独立储能,一场关于电力 “新基建” 的财富盛宴,已然拉开帷幕!

整体大盘数据

? 整体大盘:数据炸裂,独立储能成绝对 C 位

- 总规模:600+GWh(1-5 月),同比 2025 年同期(约 100GWh)暴增 500%+。

- 项目数量:2000 + 个,独立储能占比超 60%,为第一大主力类型

- 时长结构:4 小时及以上长时储能占比 70%,2 小时项目退居次要,长时化趋势不可逆

- 投资热度:平均单 GW 投资约 25 亿元,1-5 月总投资超 1.5 万亿元,创历史新高

区域争霸格局

?️ 区域争霸:山西独领风骚,山东单月封神,9 省第一梯队厮杀

? 第一梯队(100GWh+):三强争霸,断层领先

- 山西:储能一哥,断层领跑

1-5 月备案150+GWh,占全国总量25%,连续 5 个月霸榜第一。3 月单月狂揽 24GWh,投资超 300 亿,96.8% 为独立储能。政策强力加持,《山西省新型储能发展指南》明确 2030 年 1.78 亿千瓦新能源装机目标,储能成山西能源转型核心引擎。 - 山东:单月封神,黑马逆袭

4 月单月新增备案493 个项目,23.52GW/50.02GWh,创全球月度储能备案纪录。其中独立储能 27 个,11.05GW/24.8GWh,大型独立共享储能成投资热点。容量电价落地 + 电网调峰刚需,山东从光伏大省秒变储能强省。 - 内蒙古:风光互补,储能沃土

1-5 月备案80+GWh,风光大基地配套储能集中落地,4 小时以上长时项目占比超 80%。弃风弃光痛点倒逼,储能成新能源并网 “硬通货”。

? 第二梯队(50-100GWh):群雄逐鹿,卡位冲刺

河北、宁夏、广东、贵州、甘肃、新疆6 省集体发力,备案规模均超 50GWh。河北依托京津冀调峰需求,宁夏借势西北风光资源,广东聚焦用户侧 + 电网侧双轮驱动,均成资本重点布局区域。

? 第三梯队(10-50GWh):稳步跟进,潜力巨大

浙江、江苏、河南、湖北、湖南等省份,以用户侧储能为基础,逐步加码独立储能,依托经济优势与负荷需求,后发优势明显。

月度节奏变化

⏰ 月度节奏:4 月爆发,5 月延续高热,政策催化立竿见影

- 1 月:开局平稳,容量电价政策刚落地,观望情绪较浓,备案约50GWh。

- 2 月:春节回调,项目节奏放缓,备案约40GWh。

- 3 月:首轮爆发,山西、内蒙古集中放量,备案172.75GWh,创季度新高。

- 4 月:史诗级炸裂,山东单月 50GWh+,全国备案200+GWh,单日新增 16 个项目。

- 5 月:高热延续,各省清单制落地,备案150+GWh,长时储能占比持续提升。

核心密码解析

? 核心密码:容量电价 + 长时化 + 清单制,三重红利引爆市场

1. 容量电价:保底收益,吃下定心丸

2026 年 1 月 30 日,国家发改委、能源局发文,全国统一独立储能容量电价,与煤电同工同酬。4 小时及以上项目可全额拿补偿,年化收益率锁定 6%-8%,彻底告别 “靠天吃饭”。

2. 长时化:4 小时成标配,6 小时成新宠

电网调峰需求升级,2 小时储能已无法满足高峰调节,4 小时成主流,6 小时压缩空气、液态空气等新型储能加速落地。长时储能容量电价更高、套利空间更大,成资本首选。

3. 清单制:名额即财富,抢滩核心省份

全国实行省级清单制,只有纳入清单的项目才能拿容量电价、享调度优先。9 省已落地细则,清单名额一票难求,提前卡位核心省份成制胜关键。

未来预判展望

? 未来预判:2026 年将成并网高峰,下半年或现产能过剩

1.并网潮来袭:1-5 月备案项目集中在 2026Q4-2027Q1 并网,年底前全国独立储能装机有望突破200GW/800GWh。

2.价格战隐现:备案过热,电芯、PCS 等设备价格持续下行,下半年或现 “低价抢项目” 现象。

3.区域分化加剧:有容量电价、有调峰需求的省份(山东、山西、河北等)持续火热,无政策支持省份逐步降温。

4.技术迭代加速:液流电池、压缩空气等长时技术加速商业化,逐步分流锂电市场份额。

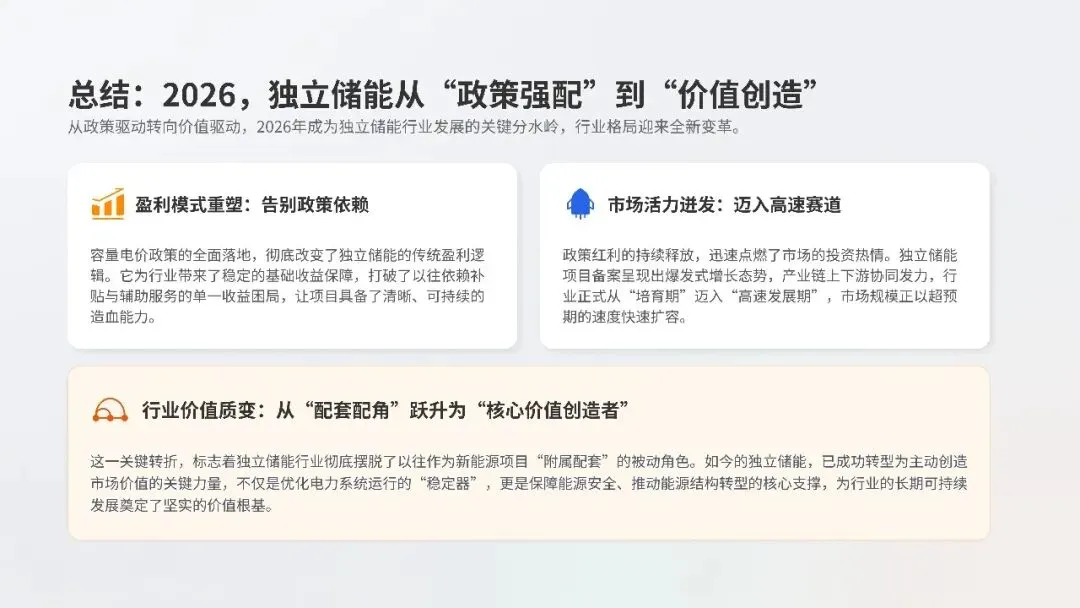

✍️ 结语:储能黄金十年,2026 是起点,不是终点!

从 “政策补贴” 到 “市场盈利”,从 “配角” 到 “核心基础设施”,独立储能的时代已然来临。1-5 月 600GWh 备案只是开始,随着容量电价全面落地、清单名额逐步释放,下半年市场将持续高热。但狂热背后需冷静:产能过剩风险、价格战压力、技术路线迭代,都是摆在玩家面前的挑战。抓住政策窗口期、卡位核心省份、布局长时技术,才能在储能黄金时代,分一杯属于自己的羹!

END

关注我们

立即扫码