近日,《2026 中国餐饮市场全景图及市场展望》正式发布,报告全面剖析行业发展现状、竞争格局与核心趋势,指出中国餐饮市场已告别高速扩张的 “增量时代”,迈入存量重塑、效率为王、结构分化的高质量发展新阶段,2026 年市场规模预计突破 6.8 万亿元,结构性机遇集中显现。

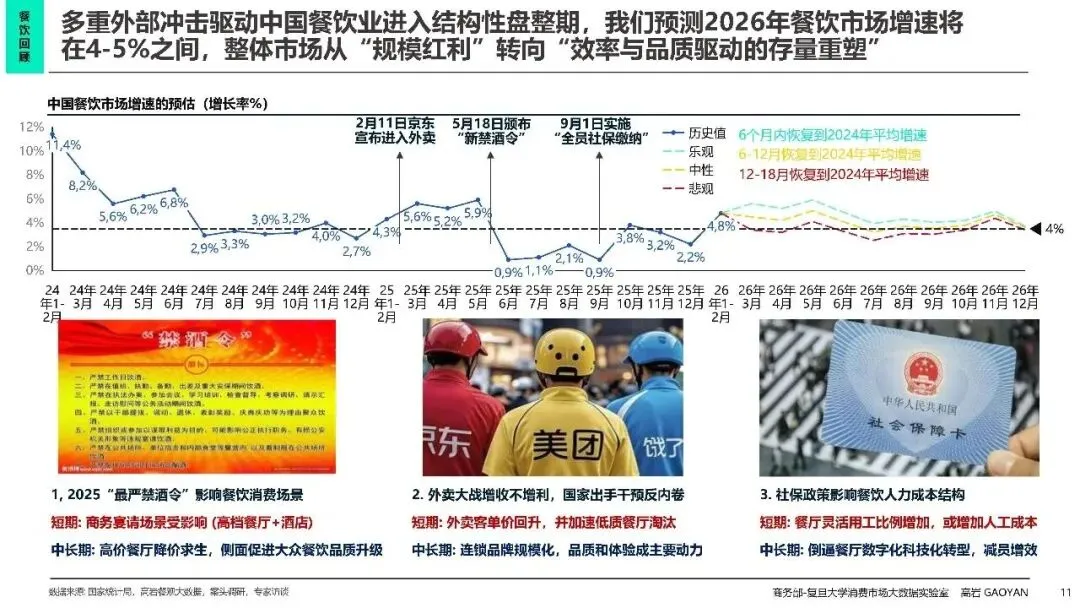

2025 年中国餐饮行业正在发生的根本性转向,过去靠开更多店赚更多钱的规模红利时代彻底结束,效率和品质成为存量市场里的生存底色。

一、市场规模稳步扩容,增长逻辑深度切换

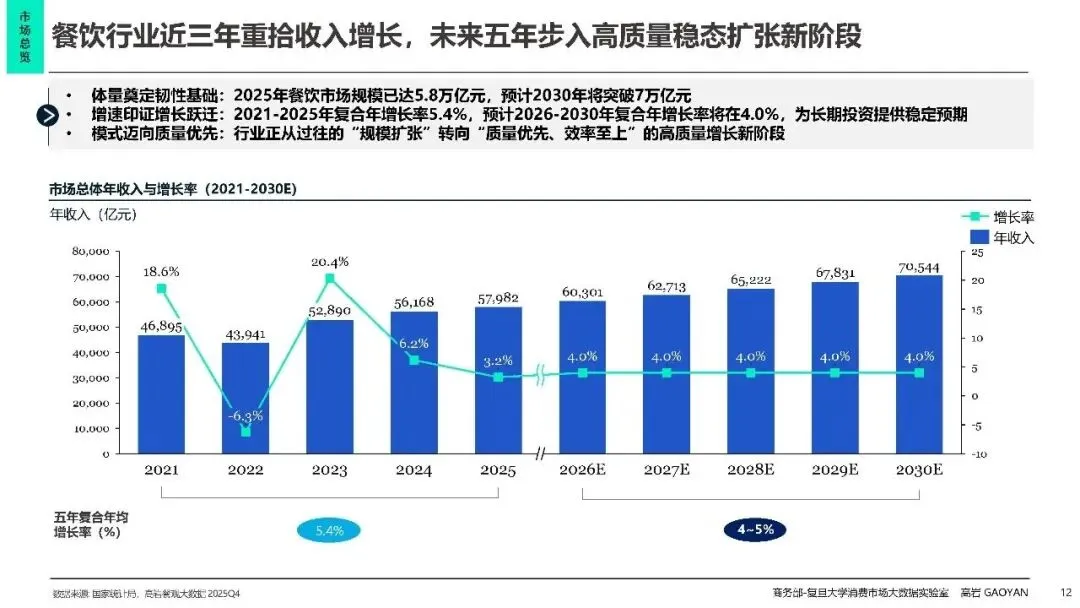

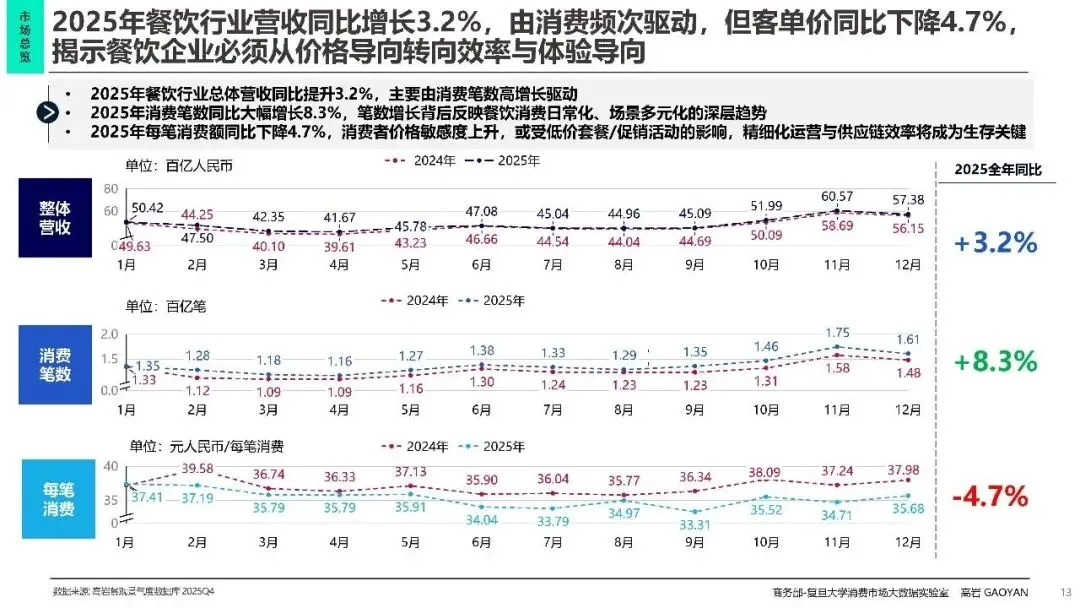

2025 年中国餐饮市场规模达 5.8 万亿元,同比增长 3.2%,增长动力从 “客单价提升” 转向 “消费频次驱动”—— 全年交易单数增长 8.3%,但客单价下行 4.7%,“高频小额” 成为主流消费特征。2026 年行业复苏动能持续增强,一季度餐饮收入达 14623 亿元,同比增长 4.2%;五一假期餐饮销售收入同比大增 31.4%,全年预计突破 6.8 万亿元,同比增长 6.5%-7.2%。长期来看,2026-2030 年行业复合增长率约 4%,2030 年市场规模将突破 7 万亿元,逐步向 7.8 万亿元迈进。

二、格局分化加剧,低线市场与轻量化业态成增长引擎

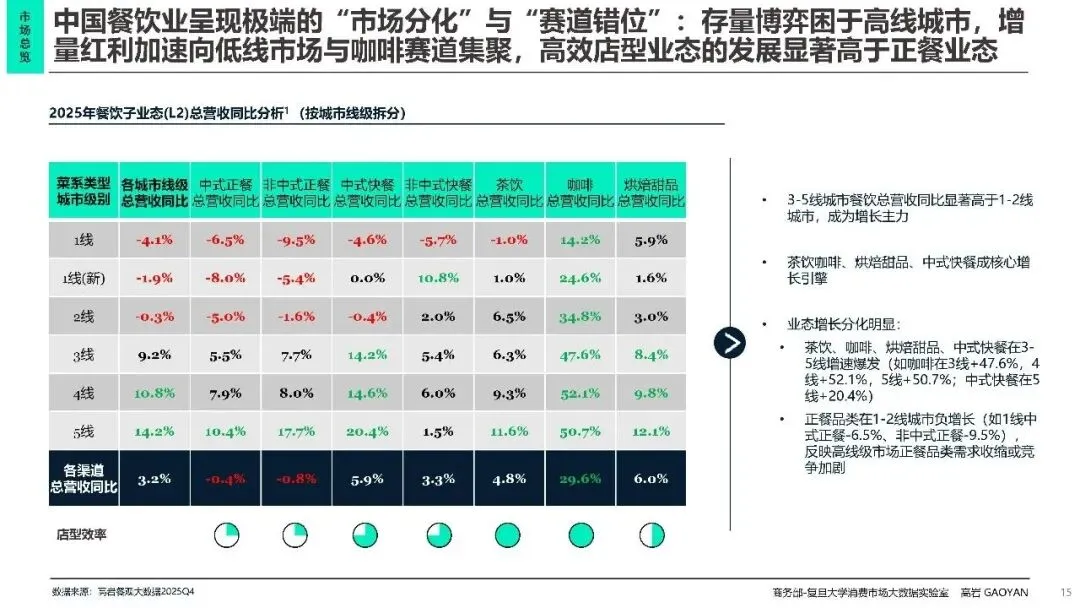

行业 “马太效应” 凸显,高线城市存量博弈、低线城市增量爆发的分化格局愈发清晰。一线、新一线城市正餐业态普遍负增长,门店竞争白热化;而 3-5 线城市餐饮市场活力迸发,咖啡、茶饮、快餐等业态增速均超 30%,成为行业核心增长极。

业态结构方面,高效轻量化业态显著跑赢传统正餐。快餐、饮品甜品凭借标准化程度高、出餐快、客单价亲民等优势,成为市场主力;2026 年快餐市场规模预计达 1.8 万亿元,茶饮、咖啡赛道持续扩容。同时,行业开关店率创新高(开店率 48.2%、关店率 49.1%),中小单体门店加速出清,连锁品牌穿越周期能力凸显。

三、连锁化率持续攀升,头部效应与细分突围并行

连锁化成为行业核心发展主线,2026 年餐饮整体连锁化率预计达 32%,饮品甜品(49%)、非中式餐饮(46%)领跑各大赛道。万店级连锁品牌数量持续增加,头部企业凭借供应链、数字化、品牌力优势加速下沉市场,CR10(前十企业市占率)从 2023 年的 5.8% 升至 7.2% 以上,“强者恒强” 格局固化。

细分赛道中,8 大高增长子业态贡献未来 80% 增量,包括咖啡、茶饮、云贵菜、西北菜、粤菜、甜品、面包、火锅。地方特色菜迎来标准化连锁机遇,“地方菜快餐化” 成为新趋势,通过简化 SKU、优化出餐流程,将地域美食转化为可复制的爆款单品。

四、数智化与供应链升级,驱动行业降本增效

科学管理成为餐饮企业核心竞争力,数智化转型、供应链建设、精细化运营成为降本增效的关键抓手。2026 年餐饮 AI 应用渗透率达 15%,智能烹饪设备市场规模超 800 亿元,炒菜机器人在团餐、快餐赛道加速普及,替代 20% 传统人工的同时,大幅提升出餐效率与品控稳定性。

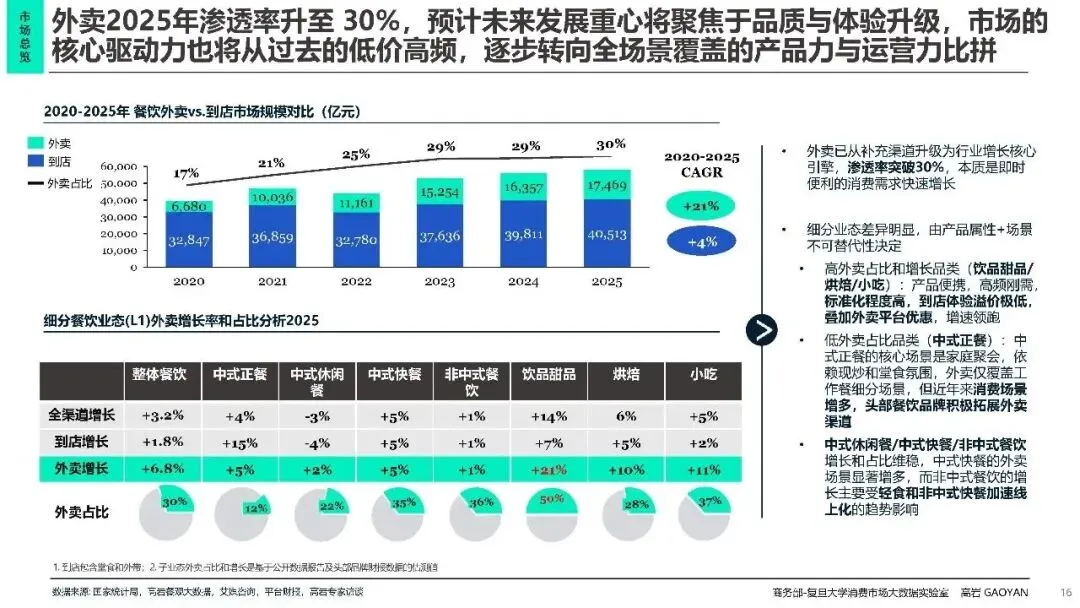

供应链端,中央厨房、预制菜产业快速发展,2026 年预制菜市场规模预计达 7490 亿元,同比增长 24%,有效解决餐饮企业 “降本” 与 “稳质” 双重难题。同时,即时零售生态持续完善,外卖渗透率升至 63%,从 “低价高频” 转向 “全场景品质覆盖”,成为餐饮品牌增量重要渠道。

五、2026 核心趋势:体验、效率、生态三维驱动

报告预判 2026 年餐饮行业九大核心趋势,聚焦 “体验 × 效率 × 生态” 三维升级:

风味地理化:产地溯源、地域文化叙事成差异化核心,“不时不食” 理念深入人心;

极致性价比:品质不打折、价格更亲民,强供应链支撑的 “快餐价格、正餐体验” 模式受追捧;

全时段运营:早餐效率化、下午茶社交化、夜宵轻量化,挖掘非正餐时段增量;

健康化升级:低脂、低糖、功能性餐饮需求激增,健康餐饮市场规模突破 1.8 万亿元;

品牌出海加速:头部品牌将出海作为第二增长曲线,通过文化输出与本地化运营拓展海外市场。

六、未来展望:把握结构性机遇,迈向高质量发展

2026 年中国餐饮行业将在存量优化中孕育增量机会,行业竞争从 “流量争夺” 转向 “全链路效率与用户价值比拼”。未来,具备连锁化能力、数智化水平、强供应链、精准场景定位的品牌将成为行业赢家。

对于餐饮从业者而言,需顺应低线市场下沉、轻量化业态升级、数字化转型三大浪潮,规避高线城市过度内卷,深耕细分赛道差异化价值;同时,坚守食品安全底线,强化品牌文化建设,在消费升级与理性化并存的市场中,实现可持续发展。

★

海名·2026济南餐博会

9月10-12日

山东国际会展中心(槐荫区)