一、市场概览

2026年A股呈现"极致结构性分化"特征——AI硬件产业链暴涨与消费金融板块持续走弱形成鲜明对比。上证指数突破4200点创近11年新高,创业板指同步创新高,全市场单日成交额多次突破3万亿元。

核心指数表现(年内):

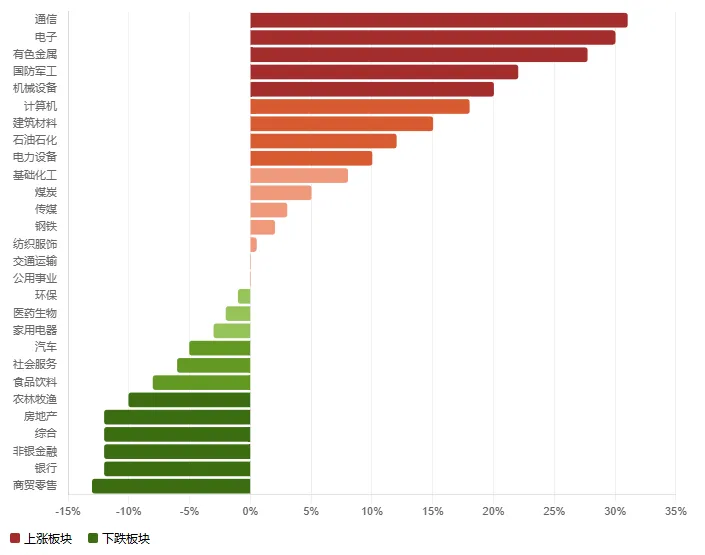

二、涨幅居前板块(年内)

1、行业涨幅 TOP 10

| 通信 | ||||

| 电子 | ||||

| 有色金属 | ||||

| 国防军工 | ||||

| 机械设备 | ||||

| 计算机 | ||||

| 建筑材料 | ||||

| 石油石化 | ||||

| 电力设备 | ||||

| 基础化工 |

2、概念板块涨幅 TOP 5

| 光通信模块/CPO | ||||

| 贵金属(黄金/白银) | ||||

| 存储芯片 | ||||

| PCB | ||||

| 电子化学品 |

5年涨幅 TOP 5 个股(2021.4-2026.4)

三、跌幅居前板块(年内)

1、行业跌幅排名

| 商贸零售 | |||

| 非银金融 | |||

| 银行 | |||

| 农林牧渔 | |||

| 食品饮料 | |||

| 房地产 | |||

| 医药生物 |

2、银行板块深度分析

截至4月底,申万银行指数年内跌幅超12%,板块内超八成个股下跌:

| 息差压力 | |

| 地产风险 | |

| 资金切换 | |

| 全球联动 | |

| 技术面破位 |

非银金融深度分析

A股非银金融指数年内跌幅约11%,港股证券指数跌约7%:

| 高贝塔属性 | |

| 资金分流 | |

| 盈利预期修正 | |

| 估值位置 |

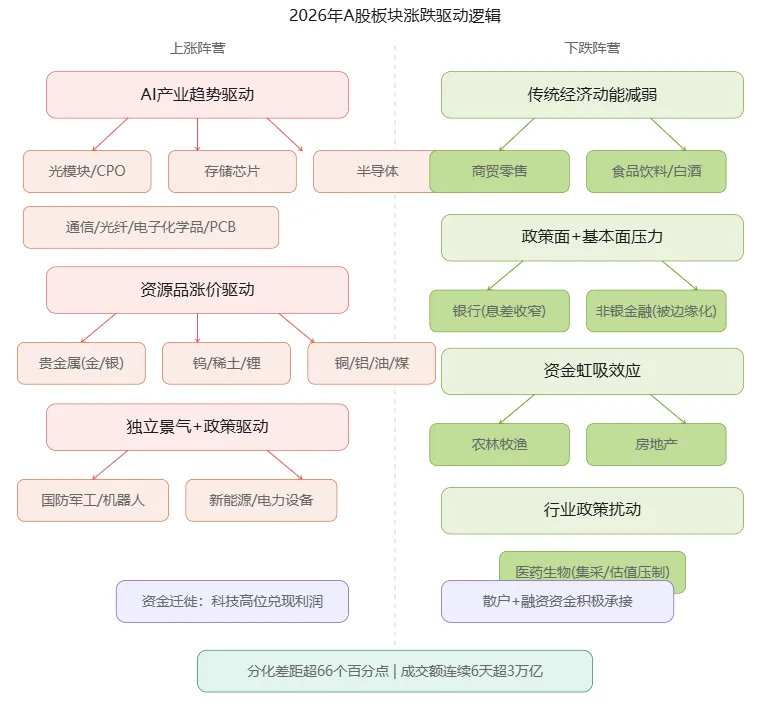

四、上涨逻辑分析

1. AI产业趋势——核心主线

2026年AI产业链成为A股最强主线,贯穿算力硬件→通信传输→终端应用全链条:

2. 资源品涨价——避险+通胀

| 黄金/白银 | |

| 钨/稀土 | |

| 锂 | |

| 铜 |

3. 军工——独立景气周期

国防装备更新加速,行业订单饱满 人形机器人与军工技术高度协同 景气度独立于宏观经济周期 国家电网68亿元具身智能采购等大单催化

4. 高股息——市场稳定器

煤炭、石油石化等板块具备高股息优势,在市场波动时发挥稳定器作用。但5月第二周出现明显回调(石油石化周跌6.78%、煤炭周跌5.68%),显示资金正在从防御性板块向成长赛道迁徙。

五、下跌逻辑分析

1. 传统经济动能减弱

经济转型背景下,消费、金融等传统板块的周期性驱动力弱化。消费复苏力度不及预期,白酒、零售等板块承压。

2. 资金虹吸效应

AI等高景气赛道吸走了大量市场资金,形成"跷跷板效应"。2026年成交额屡超3万亿,但资金高度集中于科技主线,传统板块面临持续的资金流出压力。

3. 政策面压力

- 银行

:存量房贷利率下调直接压缩息差,房地产风险传导 - 医药

:集采常态化压制估值,创新药审批节奏波动 - 房地产

:销售数据持续疲软,政策效果需时间验证

4. 业绩预期不明朗

消费复苏力度不及预期,大金融板块缺乏催化剂,龙头股业绩承压。有色金属PE中位数从27.9升至48.7(+74.6%),部分板块估值已透支未来业绩。

六、最新动态:资金结构性迁徙(5月14日)

5月14日市场出现大规模资金结构性迁徙:

| 合计 | -1,054.9亿元 |

关键信号:散户净流入1,374.68亿元,融资担保比例达300%(历史高位),北向资金连续3周净流入——机构高位兑现利润,散户和杠杆资金积极承接,形成经典"弹簧效应"。

七、风格切换前瞻

机构观点分歧

| 风格切换在即 | ||

| 科技继续主导 | ||

| 均衡配置 |

建议关注方向

- 高景气延续:AI算力(光模块/存储芯片/半导体)、军工装备

- 超跌反弹:非银金融(PB分位35%)、银行(高股息6%+)

- 周期接力:有色化工(铜/铝/钨涨价)、电力设备(新能源储能)

- 政策催化:算电协同、商业航天、人形机器人

八、风险提示

高位科技股短期获利回吐压力加大,回调风险需警惕 全球地缘政治不确定性(美伊局势、美联储政策等) 部分板块估值已处于历史高位(有色金属PE+74.6%、稀土PE 107倍) 融资担保比例达300%历史高位,杠杆资金波动风险 国内经济复苏力度仍需数据验证 以上参考财经频道客观数据分析。 运营中心:东莞市寮步镇森烽大厦B栋4楼 深圳地址:深圳市龙岗区华侨城荷棠里A栋502室

联系方式:龚先生 18046986669(微信同号)