分红险转型头雁,估值修复可期|中国太平2025深度研究

中国太平作为近百年历史的国际化国有保险集团,凭借寿险主业优势、分红险转型领先布局、财险盈利改善与资管弹性加持,正迎来基本面与估值双重修复窗口。华创证券首次覆盖给予推荐评级,目标价22.6 港元,当前配置价值突出。

一、公司底色:百年跨境险企,财政部实控,转型动力充足

1. 百年积淀,唯一跨境中管金融保险集团

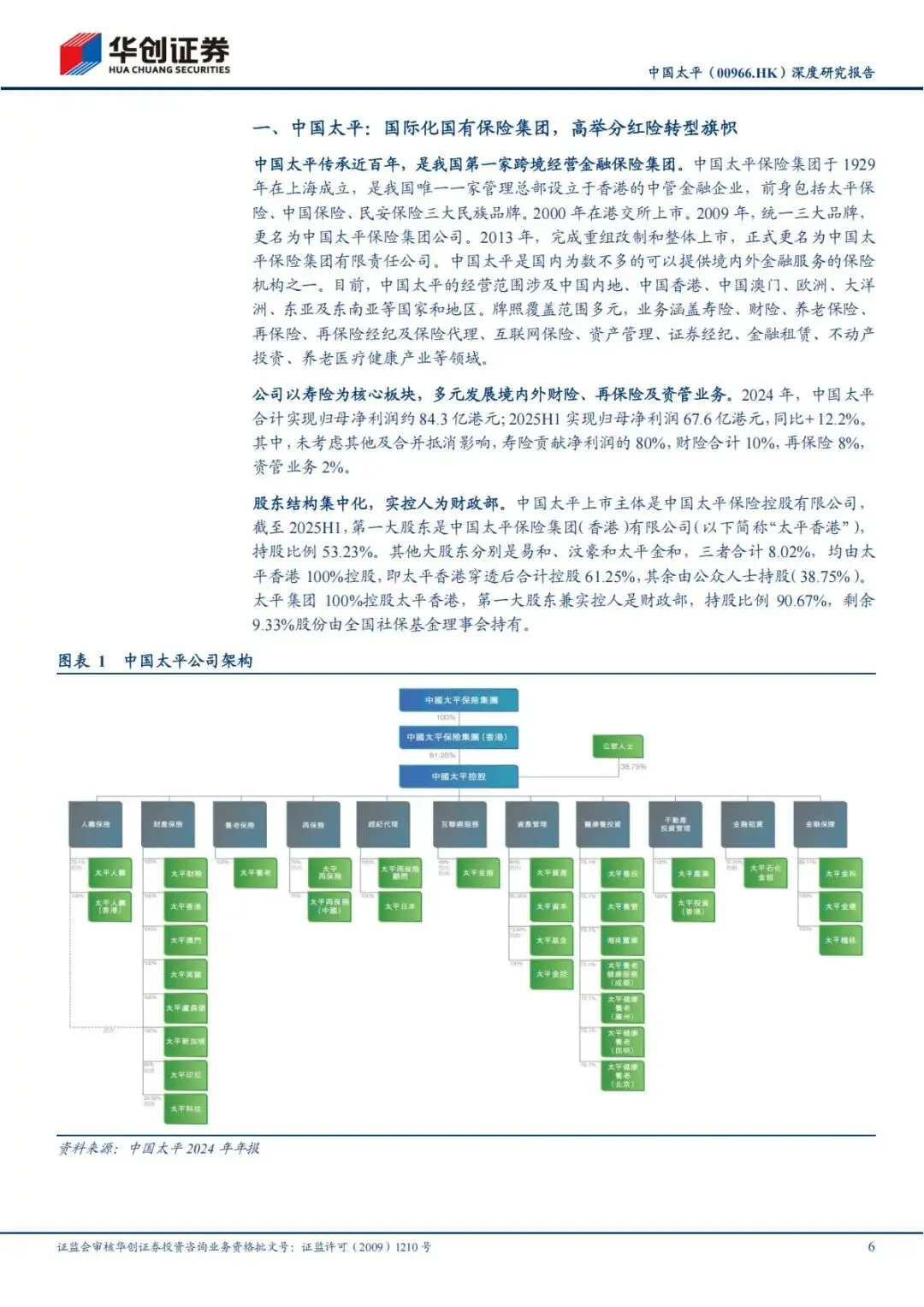

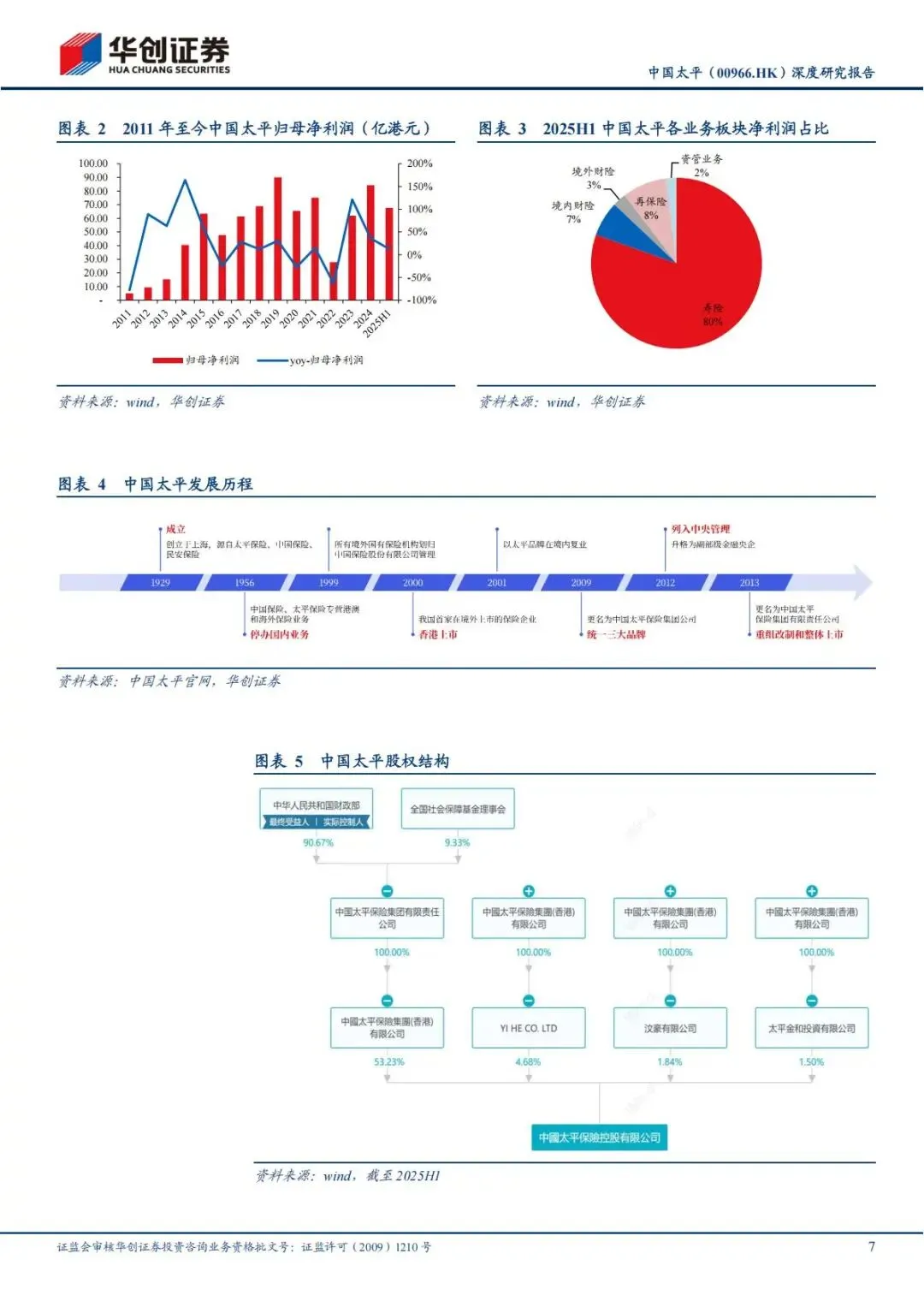

中国太平1929 年始创于上海,是我国第一家跨境经营金融保险集团,也是唯一管理总部设在香港的中管金融企业。业务覆盖内地、港澳、欧洲、大洋洲及东南亚,牌照齐全,涵盖寿险、财险、再保险、资管、养老健康等全领域,2000 年港交所上市,2013 年完成整体上市。

2. 股权集中,财政部为实际控制人

股权结构高度集中,最终实控人为财政部(持股90.67%),全国社保基金理事会持股 9.33%。集团通过太平香港合计控股上市平台 61.25%,国有背景稳固,战略执行与资源获取能力强。

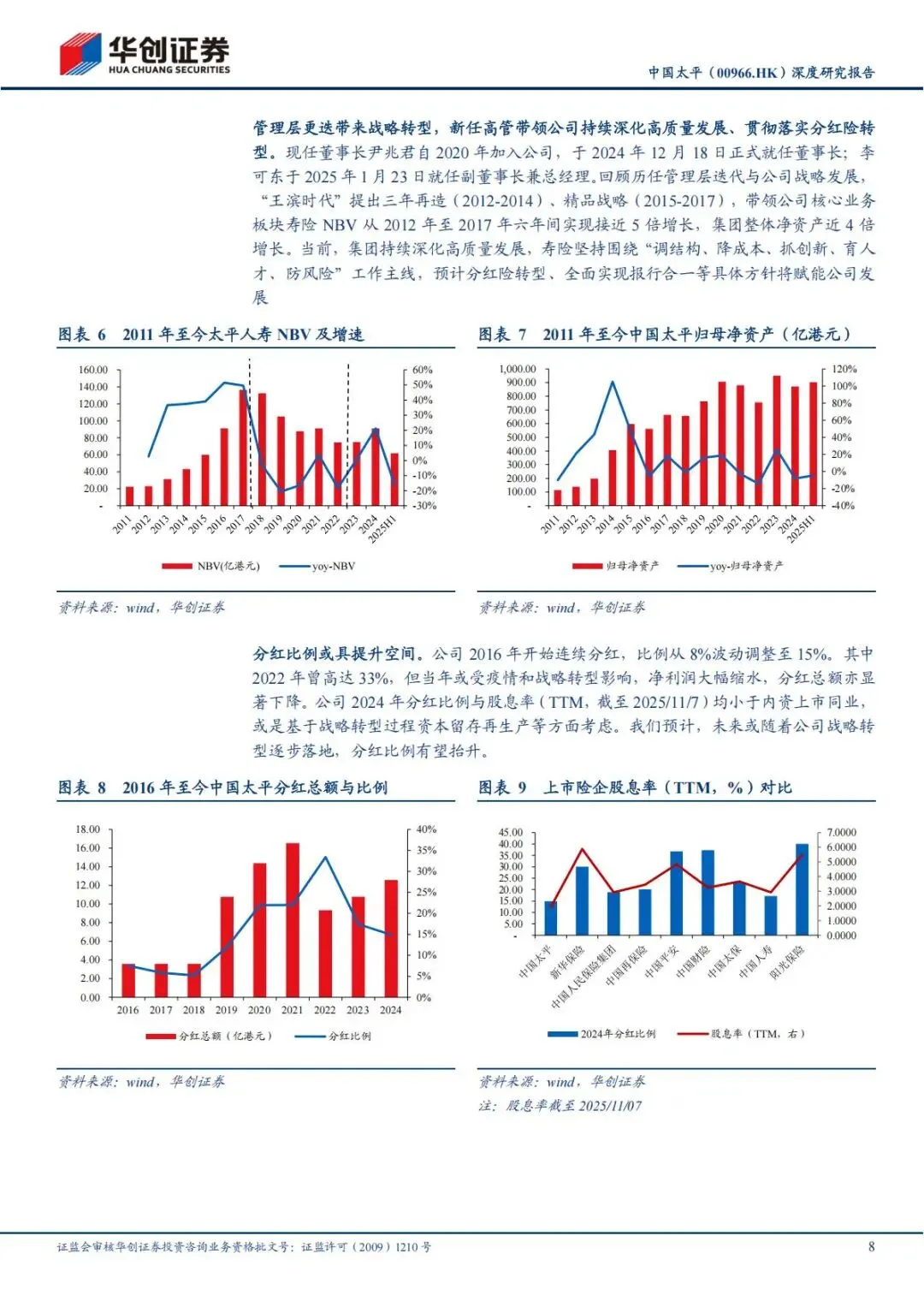

3. 管理层更迭,高质量发展与转型落地

新任管理层落地后,确立高质量发展主线,聚焦分红险转型、报行合一、降本增效,推动业务结构优化与价值提升。2024 年起战略转型进入兑现阶段,为长期发展筑牢根基。

4. 业绩稳健,寿险为核心利润引擎

2024 年归母净利润84.32 亿港元,同比增长36.2%;2025 年上半年归母净利润 67.6 亿港元,同比 + 12.2%。寿险贡献约80% 净利润,财险、再保险、资管协同发展,业务结构健康。

5. 分红具备提升空间

2016 年起连续分红,当前分红比例与股息率低于同业,伴随转型落地、盈利改善,未来分红比例有望抬升,股东回报可期。

二、寿险核心:分红险转型领头羊,CSM 厚积利润释放

寿险是中国太平的核心基本盘,太平人寿为主要经营主体,贡献超90% 保费,是行业分红险转型标杆。

1. NBV 恢复增长,价值率同业领先

2023 年起新业务价值(NBV)恢复正增长,2025 年上半年 NBV 同比 + 23%。新业务价值率21.6%,在上市险企中仅次于中国平安,渠道与产品结构优化持续推升价值。

2. 渠道双轮驱动,个险改革兑现阶段

•个险渠道:人力清虚后企稳(2025 年中 22.5 万人),人均产能提升,月人均期缴保费2.43 万元,同比 + 4%;保单继续率维持高位,13 个月 / 25 个月继续率分别达 98.9%/97.8%,业务品质优异。

•银保渠道:网点扩张支撑规模,由趸交转向期交,价值率快速提升,2025 年中银保价值率达 20%,与个险差距大幅缩小,成为价值增长重要支柱。

3. 分红险转型领跑行业,缓解利差损压力

面对长端利率下行与利差损风险,太平率先推进分红险转型。2025 年上半年,分红险在长险首年期交中占比高达87.1%,远超同业水平,实现投资风险与客户共担,降低刚性成本约束。

4. CSM 基础厚实,利润持续稳定流入

合同服务边际(CSM)是保单未来未赚利润的核心指标。截至2025 年中,太平人寿CSM / 净资产倍数 3.18,显著高于同业,分红险转型降低利率敏感性,CSM 增速领跑,未来利润释放确定性强。

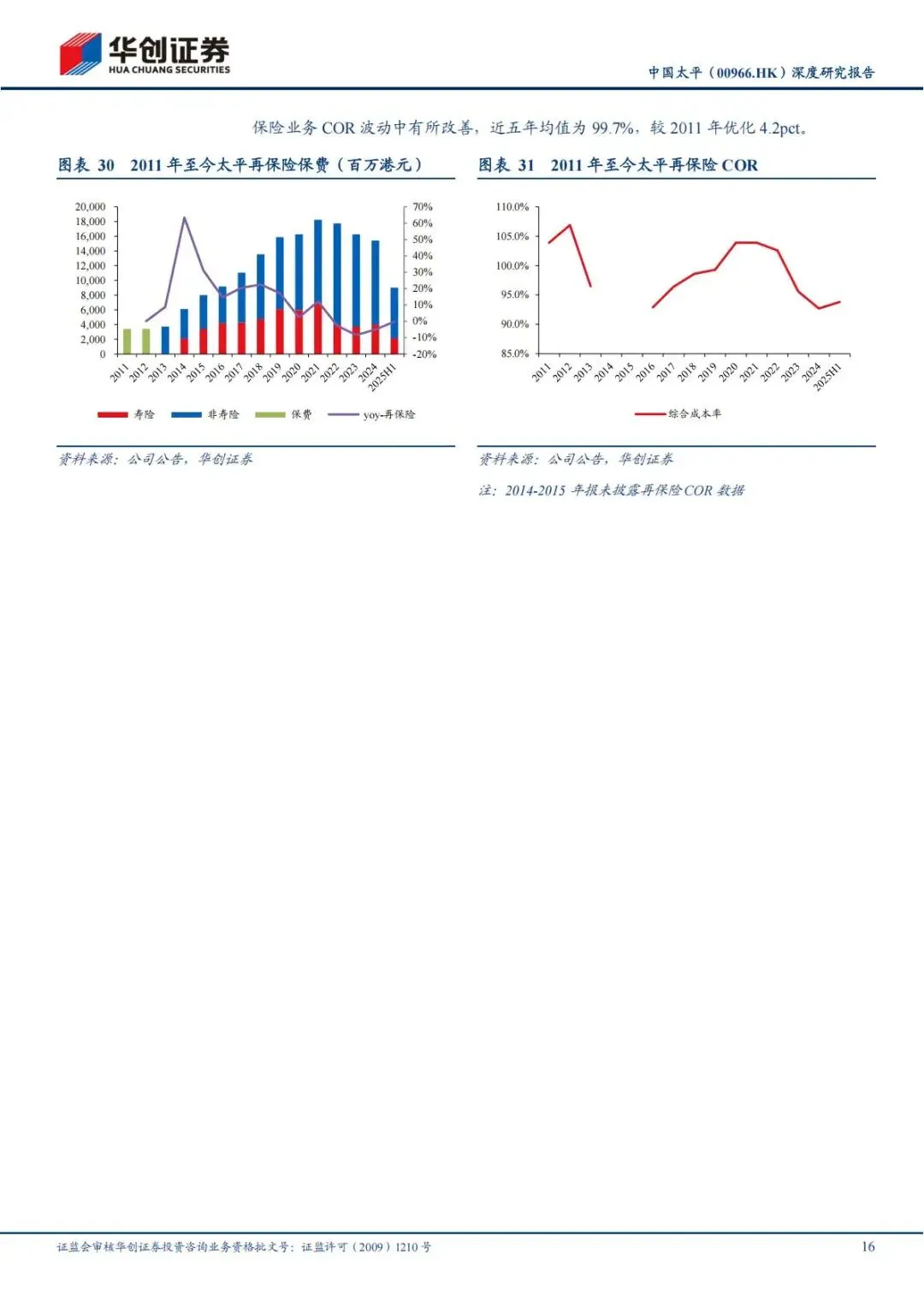

三、财险板块:境内盈利改善,境外与再保险分化优化

太平财险以境内为主、境外为辅,境内占比86%,承保盈利持续改善,再保险业务盈利提升。

1. 境内财险:规模增长,COR 优化

保费稳健增长,车险占比回落、非水险占比提升,险种结构更均衡。2025 年上半年综合成本率(COR)95.5%,同比优化 1.5 个百分点,逐步缩小与头部财险公司差距,承保利润改善。

2. 境外财险:区域分化,稳步发展

主要布局港澳,增速放缓但COR 波动优化;英国、新加坡等新兴市场处于培育期,盈利随区域环境逐步改善。

3. 再保险:规模收缩,盈利显著提升

2025 年上半年保费同比持平,COR 降至 93.8%,同比改善2.9 个百分点,成本控制见效,利润贡献稳步抬升。

四、资管能力:规模稳健,低基数下弹性凸显

资管是太平收益增强的关键抓手,管理资产体量庞大,配置结构攻守兼备。

1. 管理规模稳步增长

截至2025 年上半年,集团管理资产超2.65 万亿港元,险资占比63%,保费流入驱动规模扩张,第三方资管稳步发展。

2. 投资收益:净收益承压,弹性待释放

受长端利率下行影响,净投资收益率有所下行;总/ 综合投资收益率随权益市场波动,2025 年上半年分别为 2.68%/1.86%,后续随市场回暖有望修复。

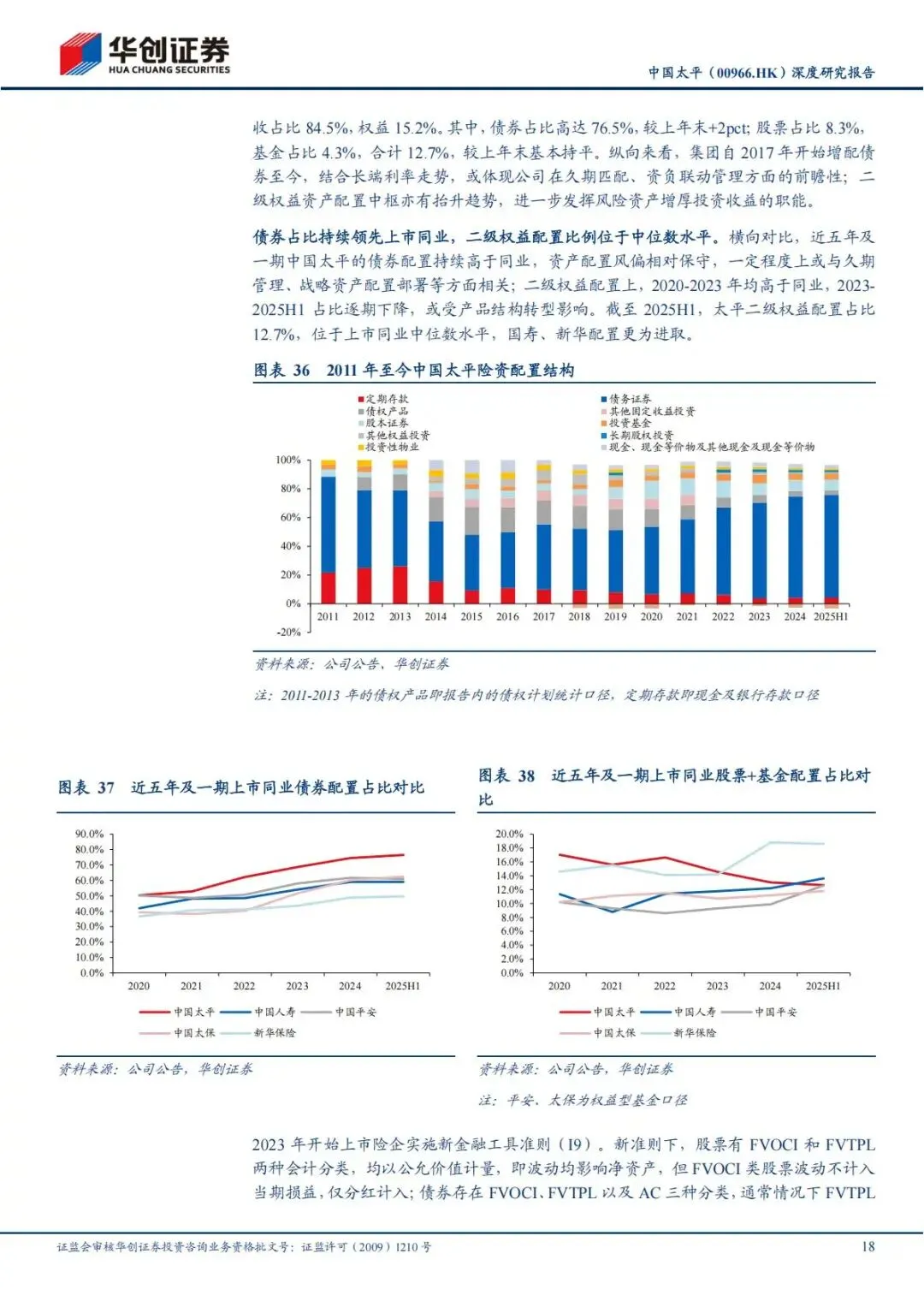

3. 资产配置:债券高占比,权益弹性充足

•固收打底:债券配置占比76.5%,持续领先同业,久期匹配与稳健性突出。

•权益增强:二级权益配置处于同业中位数,低基数下贝塔弹性强,权益市场每上涨1%,对净利润拉动显著高于同业。

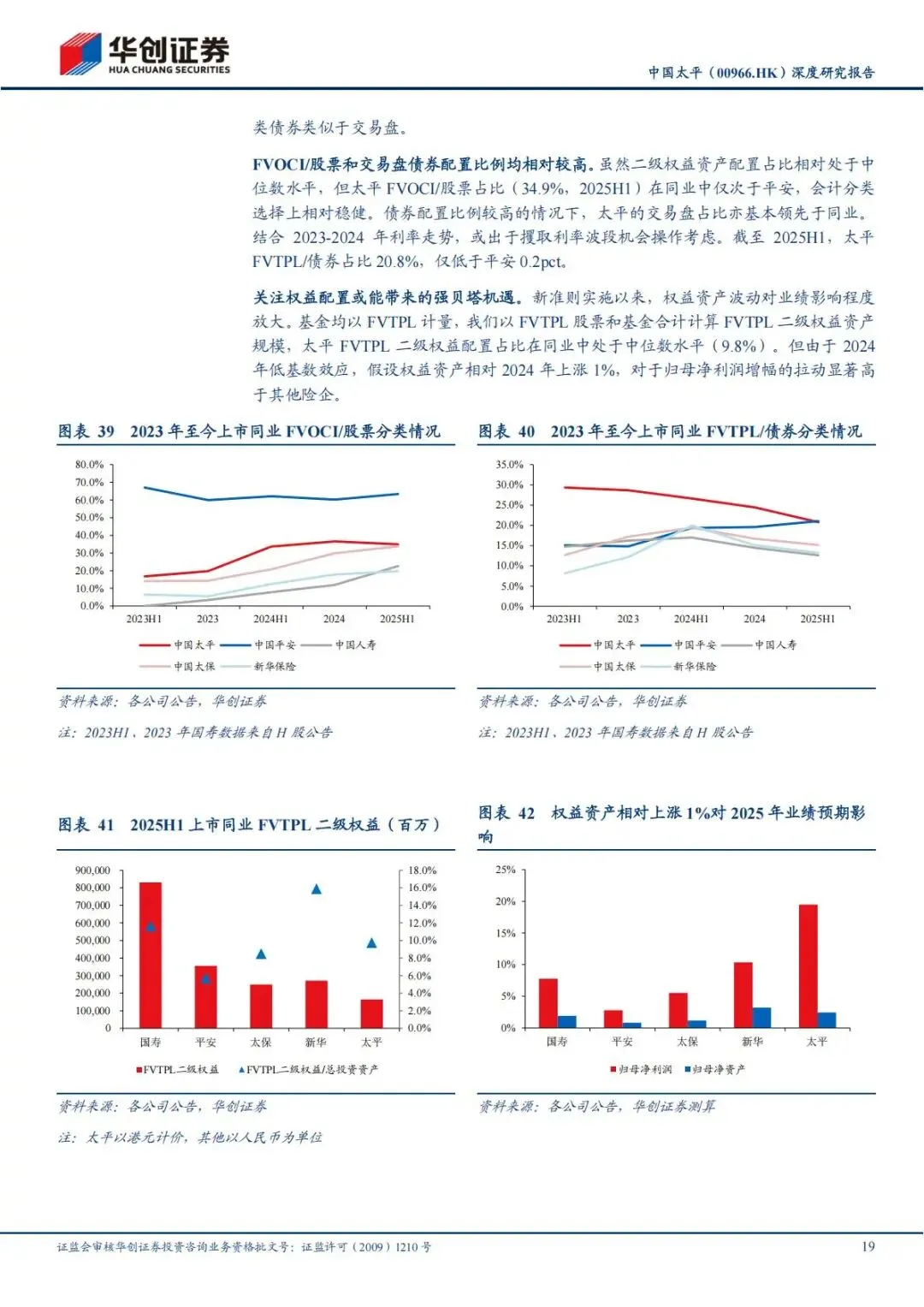

4. 会计分类稳健,波段操作能力强

FVOCI / 股票占比高,会计分类稳健;交易盘债券占比领先,利于把握利率波段机会,增强投资收益灵活性。

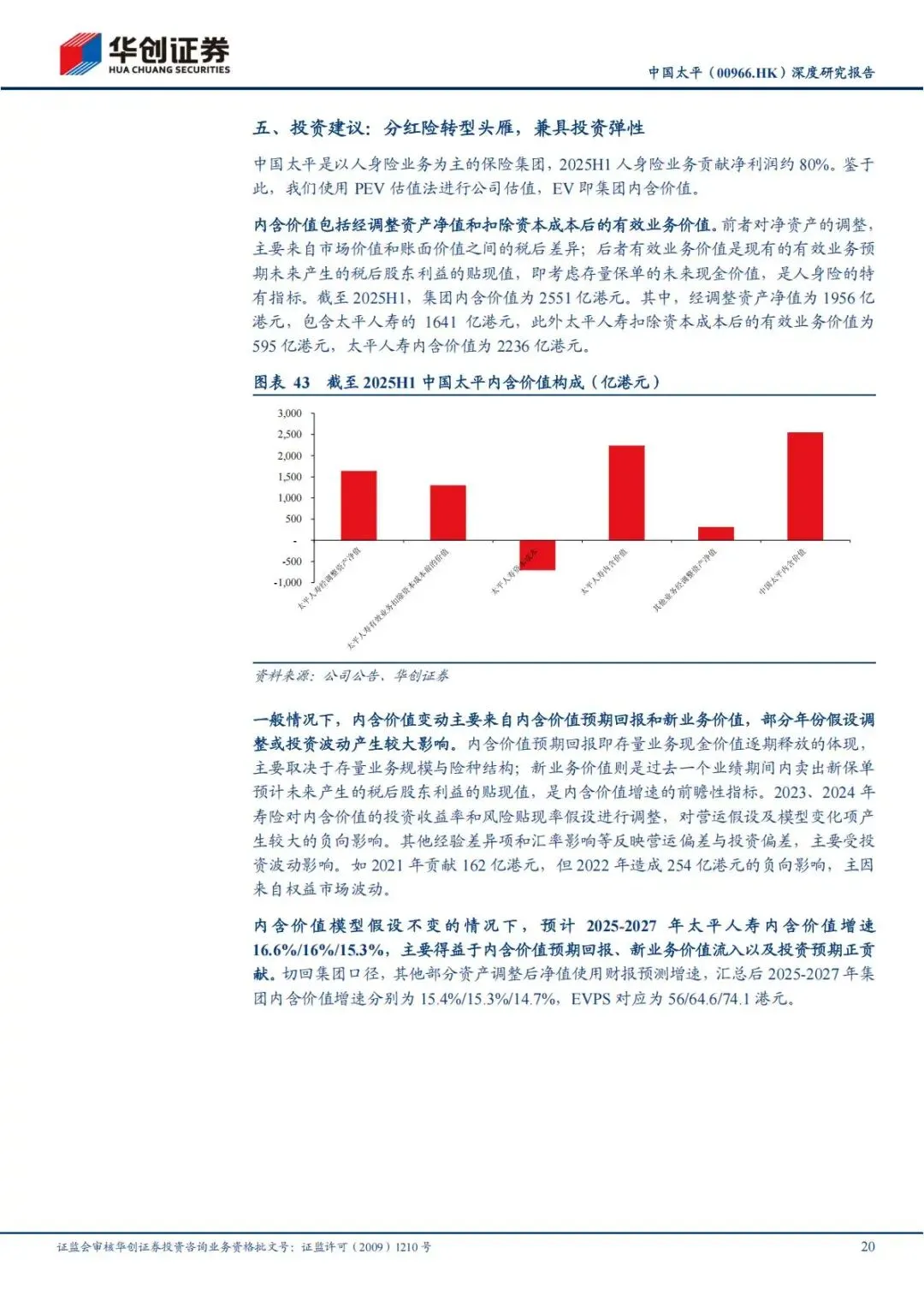

五、投资价值:估值洼地,资负共振,修复可期

1. 估值处于历史低位,横向性价比突出

当前静态PEV 0.34 倍,为港股内资人身险最低水平,2011 年以来历史分位仅 39%,横纵向均为估值洼地,安全边际充足。

2. 资负两端发力,驱动估值修复

•负债端:分红险转型压降刚性成本,缓解利差损,NBV 与 CSM 双轮驱动利润增长。

•资产端:权益市场回暖+ 配置弹性,有望捕捉超额收益。

3. 盈利预测与投资评级

预计2025-2027 年集团内含价值增速分别为15.4%/15.3%/14.7%,每股内含价值56/64.6/74.1 港元。给予 2026 年 PEV 0.35 倍,目标价22.6 港元,首次覆盖推荐评级。

4. 核心风险提示

•监管政策变动影响渠道销售

•权益市场波动冲击投资收益

•长端利率下行加剧利差损压力

•自然灾害推升财险赔付率

简要总结与分析

中国太平是国有背景跨境险企,寿险分红险转型领跑,CSM 支撑利润,财险盈利改善,资管弹性充足。当前 PEV 估值处同业洼地,资负共振下估值修复确定性强,券商给予推荐评级,中长期配置价值显著。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告