《AI大模型竞争系列研究》· 市场观察特辑

? 康波之眼 · 技术浪潮的底层透视镜

分析日期:2026年5月14日

? 2026年5月14日 | 囿人化雨 首发于知乎「康波之眼」,微信公众号同步更新。著作权归作者所有。未经授权不得转载或摘编。

? 平台发布规则:本文为「康波之眼」内容(公司深度、周期分析、护城河研究),可在微信公众号与知乎同步发布。

⚠️ 重要声明:本文为学术方法论推演,不构成任何投资建议。完整免责见文末。

? 系列说明

本文为《AI大模型竞争系列研究》的市场观察特辑,运用康波之眼“体用不二”框架,对阿里巴巴与腾讯控股2026年一季度财报进行深度解读,延续胜负手专题的分析脉络。

本系列已发布相关文章

| 本篇 | 中概双子星一季度财报 | 阿里“烧钱”与腾讯“守成”的体用分野 |

阅读建议:建议先阅读《中国AI玩家胜负手的底层逻辑》建立“体用重构”框架,再阅读本文理解财报背后的战略分野。

姊妹专栏:「智能基座」——以系统框架,筑财富之基。

“周期是技术写给自己的自传。康波之眼,就是让我们读懂这本自传的眼睛。”

? 一句话读懂本文

阿里亏损但大涨,腾讯盈利却平淡——市场不是在交易利润,而是在定价“体用重构”的进度。阿里用利润换未来,腾讯用利润守现在,两者没有绝对的优劣,只有不同的战略路径。

? 适合谁读

阅读时长:全文约3千字,阅读约需8分钟。

? 详细篇章

上篇:现象分析(第1-2章)

? 两份财报,两种“体用”状态 → 第1章

? 阿里巴巴:亏损的表象,全栈“体”的重构 → 第2章

中篇:对照分析(第3章)

⚠️ 腾讯控股:中规中矩的“守成”,等待“体用闭环” → 第3章

下篇:框架总结(第4-5章)

? 估值锚:一个框架性对比 → 第4章

? 结语:两种路径,两种等待 → 第5章

第1章 两份财报,两种“体用”状态

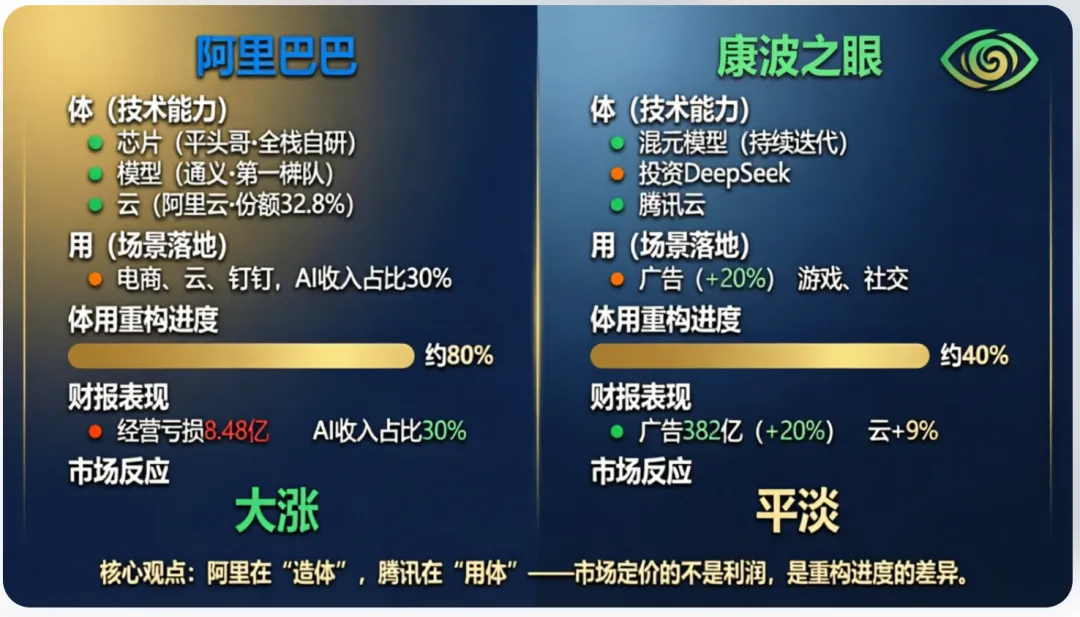

阿里巴巴与腾讯控股2026年一季度财报,恰好构成了康波之眼“体用不二”框架的完美对照样本。

康波之眼栏目认为,市场并非在交易当期利润,而是在对“体用重构”的进度进行差异化定价。阿里选择了“不惜利润换未来”,用巨额资本开支堆砌“体”的全栈能力,市场愿意为这个故事买单。腾讯选择了“稳健推进”,在保持利润的同时升级AI能力,但市场暂时没有给出溢价。

第2章 阿里巴巴:亏损的表象,全栈“体”的重构

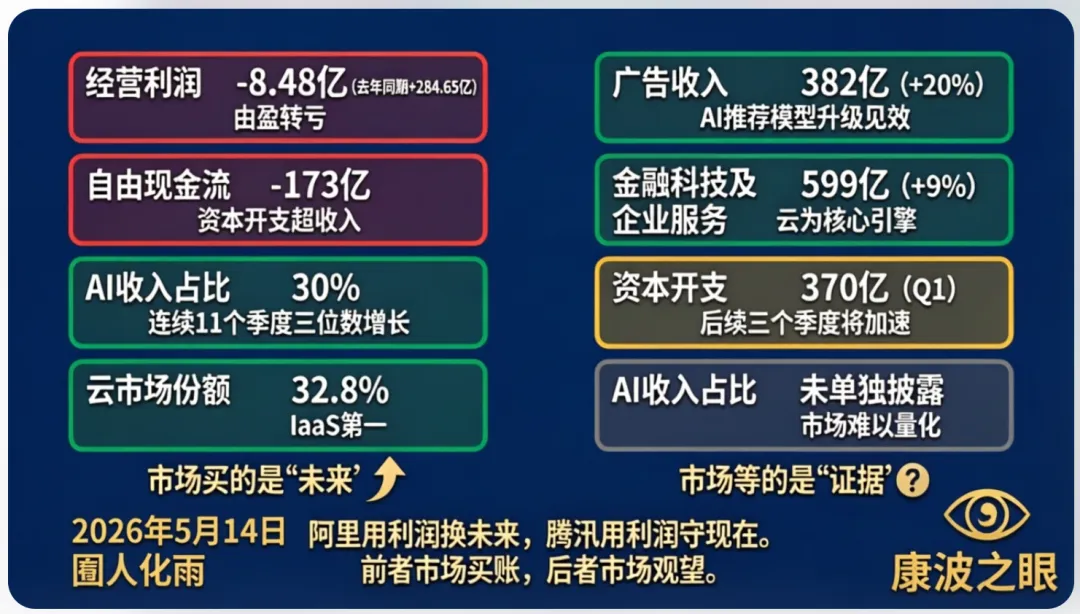

2.1 财务数据拆解

阿里巴巴集团CEO吴泳铭在财报电话会上明确表示,未来三年资本开支“可能远超”此前承诺的3800亿元。这意味着阿里的“体”的建设正在加速,短期财务压力是战略选择,而非经营恶化。

2.2 “体”的全栈布局

芯片(平头哥):在AI芯片领域具备对标寒武纪(当前市值约8000亿)的潜力,从GPU、CPU到存储、网络芯片实现全栈自研。目前主要受限于产能,而非技术。随着自研芯片渗透率提升,对毛利率的拉动将非常显著。

模型(通义):国内绝对第一梯队,活跃用户仅次于豆包。

云(阿里云):中国IaaS市场第一,份额持续提升至32.8%。AI相关产品收入占比已达30%,预计未来一年突破50%,成为云收入增长的主引擎。

2.3 市场定价逻辑

阿里财报后大涨,核心原因是市场看到了一个可量化的AI商业化路径——AI相关产品收入占比30%、连续十一个季度三位数增长、预计一年内突破50%。市场愿意为这个清晰的“饼”忍受短期的财务亏损。

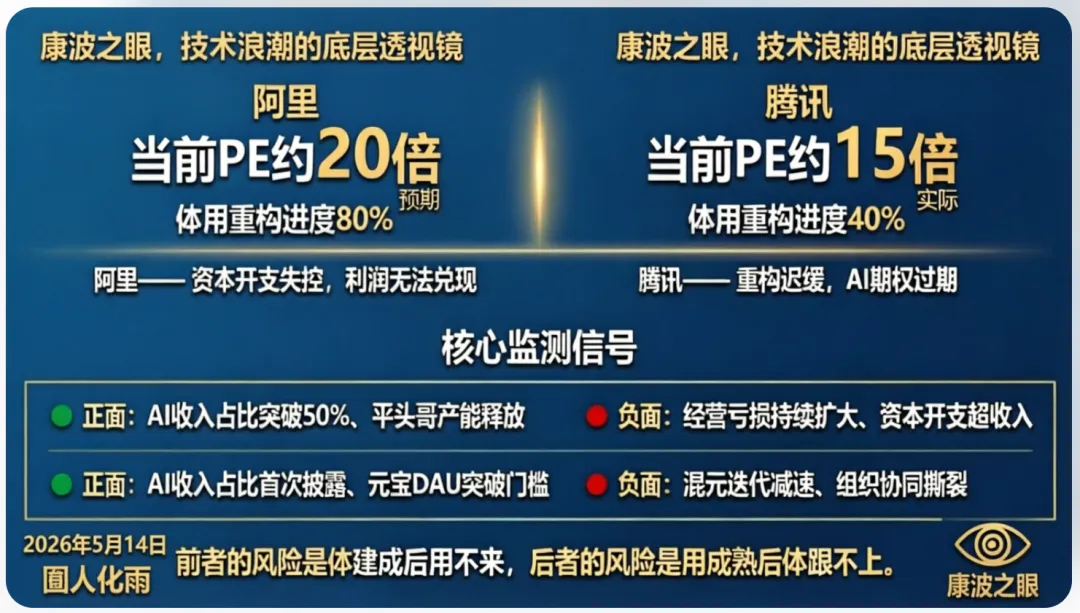

康波之眼栏目判断:阿里的“体用重构”进度约80%(本文基于公开信息测算),当前正在从“体强用弱”向“体用贯通”的关键阶段过渡。市场正在对“体”的价值进行重估。

第3章 腾讯控股:中规中矩的“守成”,等待“体用闭环”

3.1 财务数据拆解

腾讯的财报没有阿里那样的“戏剧性”——没有亏损,也没有惊人的增长。AI已经对广告、游戏、企业服务产生实质性贡献,但贡献幅度尚不足以抹平前期资本开支。

3.2 “体用”状态

体(混元模型):持续迭代,已接入超1200项内部业务(截至2026年5月最新数据),但缺乏“平头哥”级别的芯片故事。

用(场景落地):广告推荐模型升级见效,云服务增长稳健,但AI相关收入尚未单独披露,市场难以量化。

体用关系:目前是“用带动体”,而非“体反哺用”。广告业务用AI优化了,但AI模型本身并没有因为广告数据而变得“更懂社交”。

3.3 市场定价逻辑

腾讯财报后股价平淡,核心原因是市场还没有看到“体用贯通”的闭环信号。阿里的AI收入占比30%是一个清晰的里程碑,腾讯还没有类似的可量化指标。

康波之眼栏目判断:腾讯的“体用重构”进度约40%(本文基于公开信息测算),当前处于“体用皆不稳”的状态。市场给予的约15倍PE(基于Non-IFRS利润测算)不包含AI溢价,相当于“买老业务送AI期权”。如果未来12-18个月内出现清晰的AI收入里程碑,估值有修复空间。

第4章 估值锚:一个框架性对比

康波之眼栏目认为:阿里正在用利润换未来,市场愿意陪跑;腾讯在用利润守现在,市场要求看到更多证据。两者没有绝对的优劣,只有不同的“体用”路径。

第5章 结语:两种路径,两种等待

“阿里在‘造体’,财报不好看但市场买账;腾讯在‘用体’,财报稳健但市场观望。康波之眼提醒:前者的风险是体建成后用不来,后者的风险是用成熟后体跟不上。”

对投资者的框架参考:

阿里的核心监测信号——正面:AI收入占比持续提升、平头哥芯片产能释放、云市场份额扩大;负面:资本开支远超预期且收入增长不匹配、经营亏损持续扩大。

腾讯的核心监测信号——正面:AI相关收入占比首次单独披露、微信AI助手渗透率提升、元宝DAU突破门槛;负面:混元迭代减速、AI对核心业务贡献停滞、组织协同继续撕裂。

金句:

“阿里亏损但大涨,腾讯盈利却平淡——市场不是在交易利润,而是在定价‘体用重构’的进度。”

“阿里用利润换未来,腾讯用利润守现在。没有绝对的优劣,只有不同的战略路径。”

“阿里在‘造体’,腾讯在‘用体’——一个赌的是体建成后能用起来,一个赌的是用成熟后体能跟上。”

附录

附录一:参考文献

[1] 阿里巴巴集团. 2026财年第一季度业绩公告[R]. 2026年5月.

[2] 腾讯控股. 2026年第一季度业绩公告[R]. 2026年5月.

[3] 《AI大模型竞争系列研究》战略深化篇之三:中国AI玩家胜负手的底层逻辑(2026年5月)

[4] 康波之眼元专题M5:六轮康波周期演进规律(2026年5月)

[5] IDC. 中国公有云服务市场跟踪报告,2026年Q1[R].

关于作者与专栏

作者:囿人化雨——技术周期捕手。复杂系统装备设计出身,专注科技史与康波周期研究。独创「双三重共振」与「五透镜分析」框架。知乎「康波之眼」「智能基座」主理人。

专栏定位:

「康波之眼」 ——以技术递归,捕周期之机。

「智能基座」 ——以系统框架,筑财富之基。

完整免责声明

学术推演性质:本文为“康波之眼”方法论的应用示例,基于公开数据的学术推演与情景分析,不构成任何投资建议。文中“体用重构进度”“PE不含AI溢价”等均为本文基于公开信息的方法论推演,不代表公司官方立场。

投资风险提示:股市有风险,投资需谨慎。任何决策请结合个人风险承受能力,并咨询持牌专业机构。过往业绩不代表未来表现。

宏观情景说明:本文涉及地缘政治等宏观情景分析,仅为极端情况下的敏感性测试,不代表对现实事件走向的预测。

决策责任:读者据此做出的任何决策,需自行承担相应责任。

利益冲突声明:本专栏及相关作者目前不持有文中提及的任何证券。

原创声明

本文为原创内容,作者囿人化雨,收录于「康波之眼」专栏。受《著作权法》保护。

⚠️ 未经授权不得以任何形式全文转载、摘编、洗稿或用于商业用途,侵权必究。

? 如需转载,请联系专栏获取授权(可通过知乎私信或公众号「囿人化雨」联系)。

? 媒体合作:欢迎学术期刊、媒体平台洽谈内容合作。

? 数据与配图规范:本文引用数据均来自公开可查渠道。配图由AI辅助生成,仅用于概念示意。

? 本文配图由AI辅助生成,数据可视化图表基于公开数据制作,仅用于概念示意,不构成任何投资建议。

?本期讨论

欢迎在评论区留言,分享你的看法:

阿里“烧钱”换未来,腾讯“守成”等验证,你更看好谁的路径?

AI相关产品收入占比30%,你认为这个数字是里程碑还是营销话术?

腾讯15倍PE,你认为AI期权已经被充分定价了吗?

?话题标签

?️ 固定标签:#囿人化雨 #康波之眼 #智能基座 #康波周期 #技术递归#技术的本质

?️ 本期扩展:#阿里巴巴 #腾讯控股 #AI财报 #体用重构 #中概双子星

? 康波之眼——在技术的递归结构中,看清下一个时代的逻辑起点。

? 智能基座——在系统构筑的框架中,锚定智能时代的财富根基。

不追热点,只建框架。在技术递归中,做周期的捕手。

互动与交流

本文到此结束。未尽事宜,欢迎在评论区留言交流讨论。

原创不易,如果你觉得本文有启发,欢迎点赞、转发、收藏。

你的随手一转,或许就是让朋友走上正确认知之路的起点。

? 平台规则提醒:根据当前平台算法,互动多的读者才能更及时收到后续推文。点赞、评论、转发,都能帮助你将这个专栏“锁定”在信息流中。

· 终 ·