在全球农业现代化改造与国内高标准农田建设的双重推动下,2026年收割机行业市场体量持续扩容,国内外市场均保持良好增长态势,各类收割机产销数据呈现稳步上涨趋势。收割机行业产业链结构主要包括上游的零部件供应、中游的收割机制造,以及下游的应用领域。上游零部件包括发动机、传动部件、收割部件、液压系统部件等。中游制造环节涵盖研发设计、生产制造、销售和服务等。下游应用领域则包括小麦、玉米、水稻、大豆等农作物的收割。

一、收割机行业市场规模持续扩张

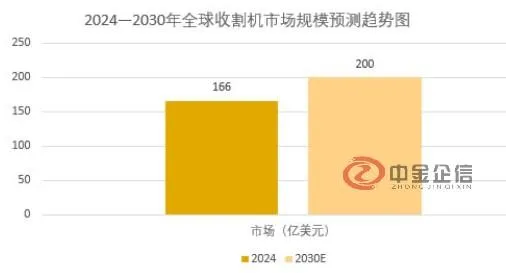

(1)全球收割机市场规模突破新高

根据中金企信发布的《2026-2032年全球及中国收割机行业发展趋势分析及竞争格局评估预测报告》显示,2024年全球收割机市场规模166亿美元,预计到2030年将达到200亿美元,全球收割机领先厂商包括JohnDeere、CNHIndustrial、Kubota、Claas、Yanmar、AGCO、沃得农机、潍柴雷沃等。除此之外,2026年全球谷物联合收割机市场规模达到1800亿元,相较于往年实现大幅增长,谷物类收割机依旧是农机市场中的核心刚需品类。

数据整理:中金企信国际咨询

(2)国内收割机销售数据亮眼

国内农机购置补贴政策有效拉动收割机消费需求,截至2026年4月25日,国内补贴销售的联合收割机中,销售额300万元以上的主流品牌共计12家,这些品牌收割机合计补贴销量达到7480台,占市场补贴销售总量的97.73%;对应销售额为13亿7205万元,占补贴销售总额的98.89%,行业品牌集中特征十分显著。本年度国内补贴销售收割机平均单价为18.34万元/台,不同品类收割机价格差异明显,小麦联合收割机售价区间为35-60万元,水稻联合收割机售价区间为28-45万元。

(3)收割机行业产能保持稳定

2026年国内收割机年产能维持在45万台左右,行业整体产能利用率处于70%-75%区间。从产能结构来看,低端通用型收割机产能过剩,市场库存积压问题突出,而适配丘陵山地、大型规模化农田的高端专用收割机产能不足,进口高端收割机仍占据部分市场份额。这种结构性供需矛盾,倒逼国内收割机生产企业调整生产线,优化产品生产结构,聚焦高端农机研发制造。

二、收割机行业技术政策双向赋能

(1)补贴政策降低收割机购置成本

本年度国内农机扶持资金充足,1851亿元专项补贴资金全部到位,补贴政策重点倾斜收割机等主力农用机械。政策明确延长收割机老旧设备报废更新补贴,报废与购置更新叠加补贴最高可达设备购置价格的30%,有效降低农户换新收割机的成本。同时,政策重点扶持高端智能收割机推广,具备自动导航、无人作业功能的智能收割机补贴比例高于普通机型,进一步推动行业智能化改造。

(2)收割机智能化普及率持续走高

智能制造技术广泛应用于收割机生产制造环节,2026年搭载自动导航、故障自诊断、智能控速、精准脱粒功能的收割机市场占比持续提升。平原主产区智能收割机渗透率达到38.7%,相较于去年提升7.2个百分点。头部制造企业加大研发投入,优化收割机智能控制系统,改良收割损耗、脱粒清洁等核心性能,目前高端智能收割机农作物收割损耗率可控制在2%以内,作业精度与作业效率大幅提升。

中金企信业务覆盖全链条咨询服务,包括市场竞争格局分析、行业占有率权威背书、国产化水平测评、细分赛道进入性调研、全域市场监测调查、投资价值评估、出海战略规划、定制专项报告、品牌市场地位研究、品牌资产价值研判、定制化数据分析、项目可行性论证、商业计划书编制及全行业深度研究等。研究范畴贯通宏观经济、战略性新兴产业、基础工业制造、民生消费等多元领域。中金企信始终以客观、严谨、高效为服务准则,助力客户研判趋势、挖掘机遇、防控风险、制定长期战略,提供科学、可靠的决策依据。

第一章 | 收割机行业发展概况 |

第二章 | 2020-2025年收割机行业发展状况分析 |

第三章 | 收割机行业市场环境分析 |

第四章 | 全球及中国收割机行业市场竞争状况分析 |

第五章 | 收割机行业进出口分析 |

第六章 | 中国收割机行业区域细分市场调研 |

第七章 | 中国收割机行业上、下游产业链分析 |

第八章 | 中金企信国际咨询中国收割机行业市场竞争格局分析 |

第九章 | 收割机行业领先企业竞争力分析 |

第十章 | 全球主要国家收割机市场规模、产值、消费量、价格、市场份额、供需格局增长率及发展趋势 |

第十一章 | 2026-2032年中国收割机行业前景调研 |

第十二章 | 2026-2032年中国收割机企业投资规划建议分析 |