内卷、焦虑、失眠,早已成压在当代年轻人身上的三座大山。

内卷裹挟职场日常,快节奏生活步步紧逼,焦虑情绪无处安放,深夜失眠更是常态。

高压之下,年轻人开始愿意为情绪买单,疗愈经济顺势崛起,成了大家消解内耗、安放身心、找回生活松弛感的重要出口。

有人花几百块买香薰、有人几千块报冥想课、也有人舍得为疗愈旅修花费上万。形形色色的情绪消费背后,藏着完整的产业逻辑,也冒出了不少行业乱象。

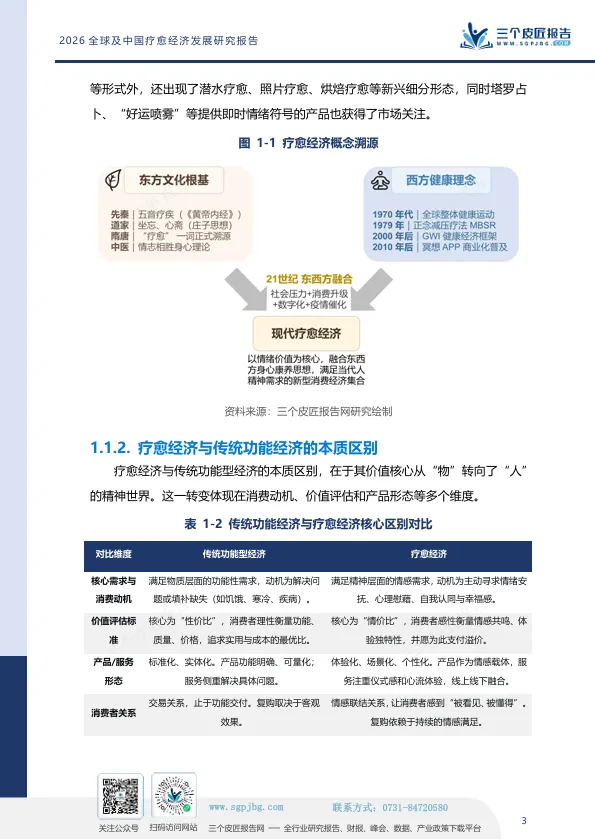

什么是“疗愈经济”?

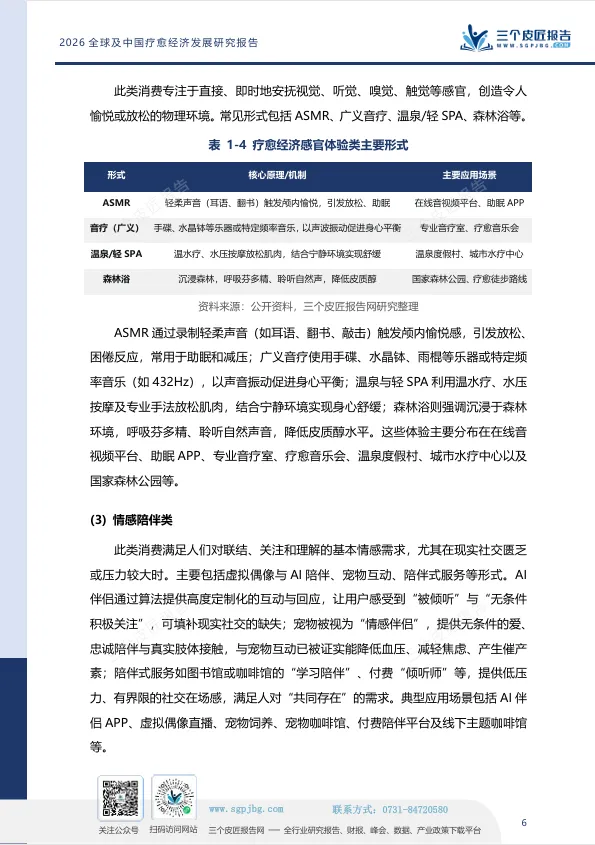

表:疗愈消费四大分类

这四类不是孤立的,一场活动把香薰、冥想、手绘结合起来,效果往往是叠加的。

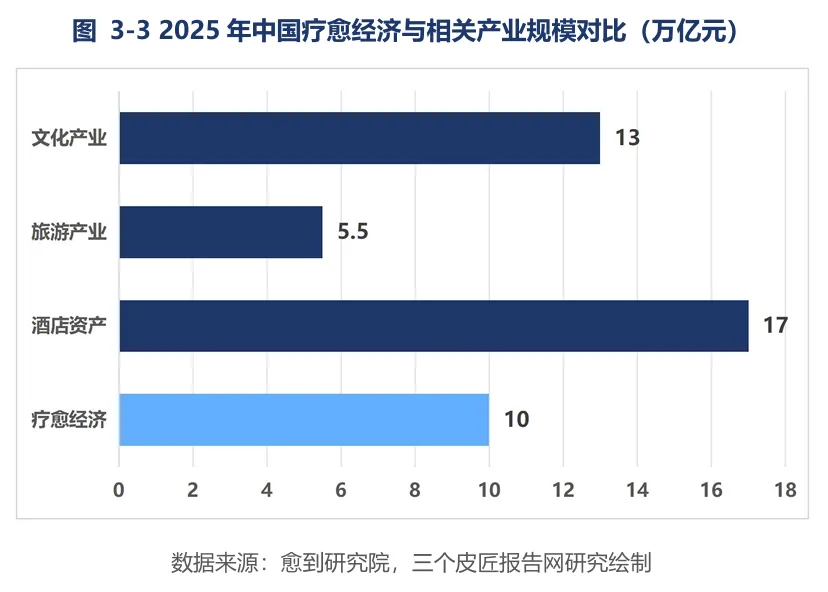

2025年中国疗愈经济规模10万亿,同期旅游5.5万亿、文化产业13万亿。疗愈经济早已不是小众概念,而是消费里实打实的新增长极。

情绪消费:

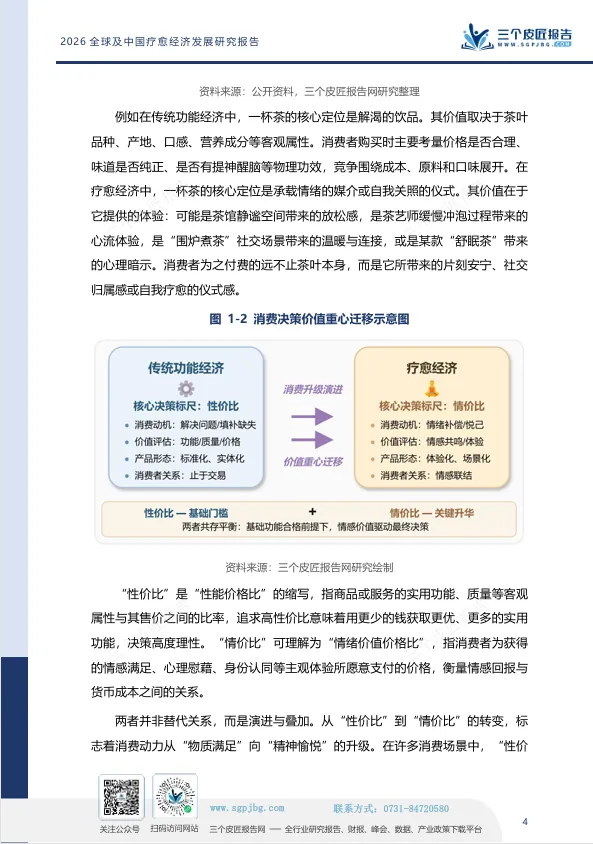

从“性价比”到“情价比”

如今,消费逻辑早已发生改变。过去比性价比,同样功能谁便宜;现在比情价比,同样的钱,谁给的情绪回报更高。

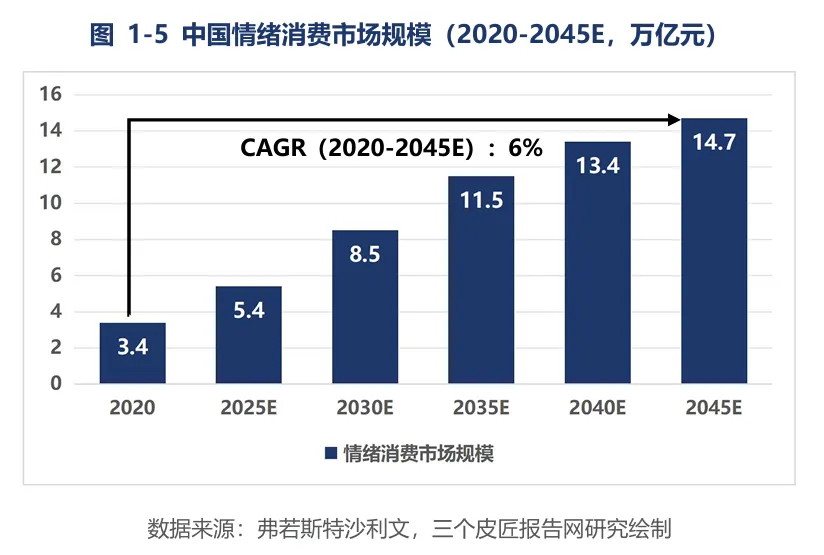

看数据或许更直白:中国情绪消费市场从2020年3.4万亿,涨到2025年5.4万亿,预计2030年8.5万亿、2045年14.7万亿,一路稳步增长。

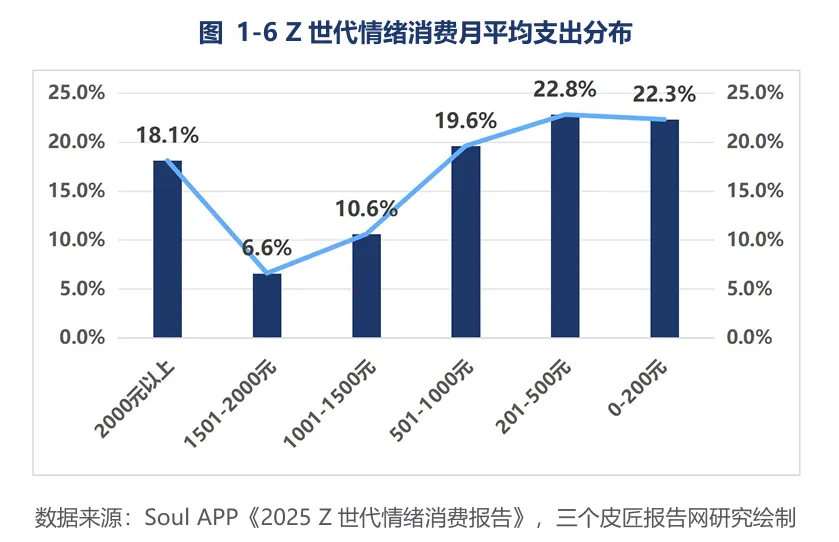

Z世代在这上面一点不含糊。超四成每月情绪消费超500元,近两成超2000元。愿意为情绪价值买单的比例,一年暴涨16个百分点。

他们在买什么?

购物解压、盲盒、宠物、AI陪伴、音疗、森林浴……只要能让自己“舒服一点”,钱就不是问题。

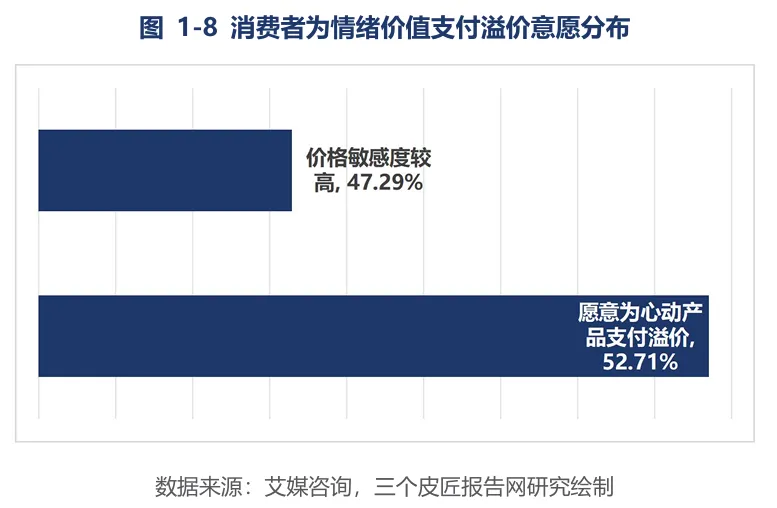

超过一半消费者愿意为心动产品付溢价,对价格已经没那么在意了。

谁在为疗愈花钱?

30-49岁是主力,新一线最活跃

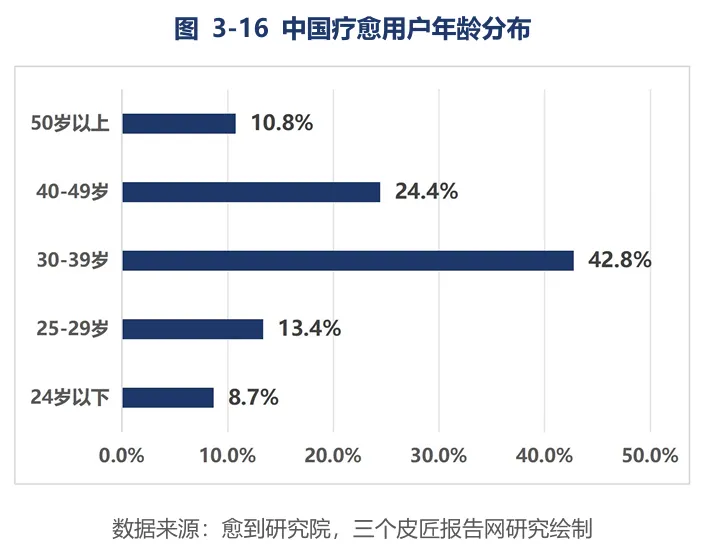

别以为只有年轻人在为疗愈买单,青壮年甚至是老人,同样是疗愈经济的贡献者。

30-39岁占42.8%,40-49岁占24.4%,两者合计超三分之二。

这群人正是职场压力最大、家庭责任最重的一批。有钱但没时间,有焦虑但不好意思说,疗愈消费对他们是真刚需。

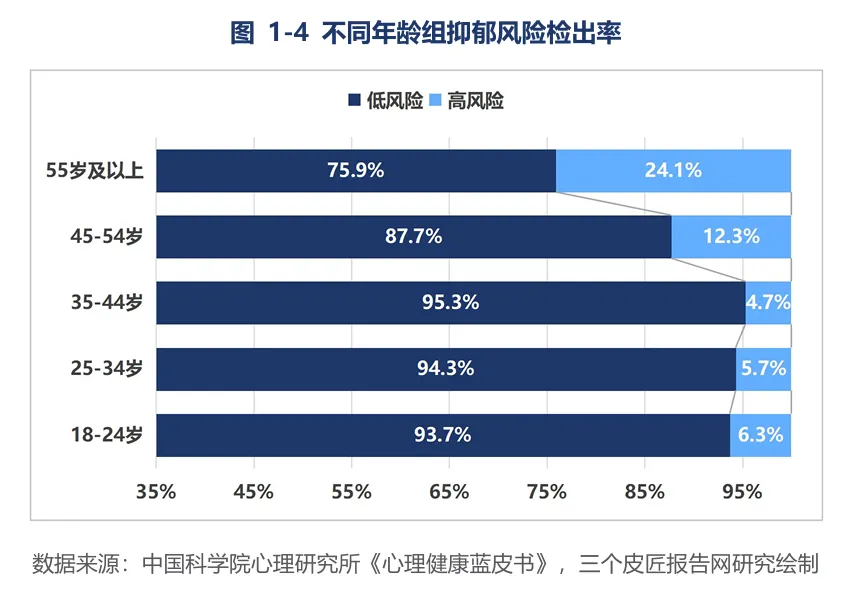

50岁以上占比只有10.8%,但需求一点不低。55岁以上抑郁高风险检出率高达24.1%,是年轻人的近4倍,只是消费更低调、更务实。

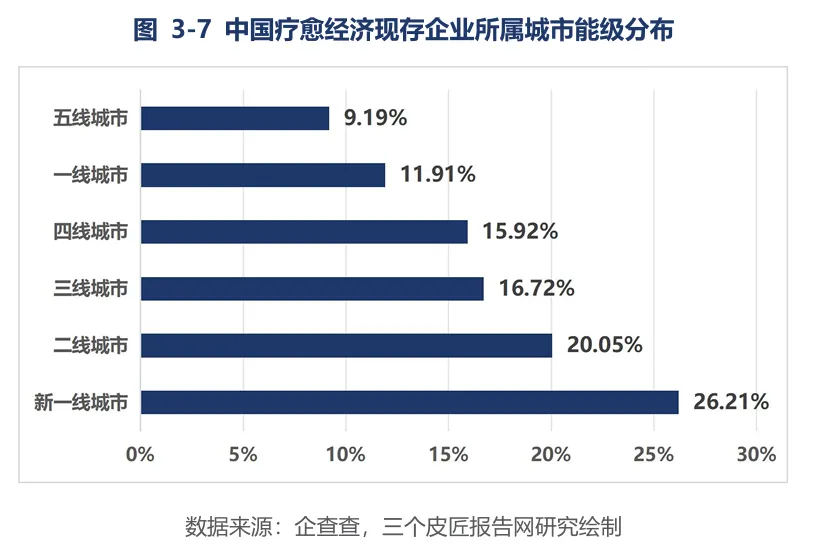

还有个反常识的真相:

疗愈企业最多的不是北上广深,而是新一线城市。新一线占26.21%,二三线及以下合计52.69%,一线城市仅11.91%。

原因也很简单:新一线收入不低、租金人力成本更低,创业门槛也低。

成都、杭州、长沙的疗愈企业数量已超过广州。

下沉市场也在快速跟进,疗愈正从小众高端,走向民生普惠。

疗愈手段:

线上APP铺路,线下体验收钱

大家常用的疗愈方式里,最主流的是食补、膳食补充剂、运动健身这类日常、高频、低成本的自我疗愈。

但增长最快的是两样:线上数字疗愈和线下专业服务。

线上,心理健康APP使用率27.1%,AI虚拟助手渗透率14.9%。潮汐、Now冥想、壹心理都有大量用户,Keep冥想板块付费率高达34%,远超行业平均。

线下更猛。全国按摩洗浴门店一年扩张超50%,从30.6万家增至47.4万家。

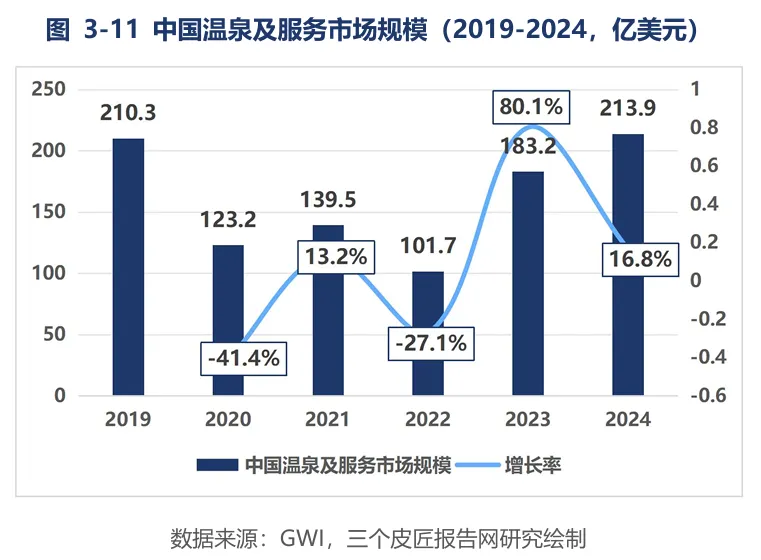

温泉市场同样创新高,2024年规模213.9亿美元,已超过疫情前水平。

更细分的颂钵音疗,全国工作室超5000家,单次均价380元,一线城市高端可达3980元/小时,主力用户集中在25-40岁。

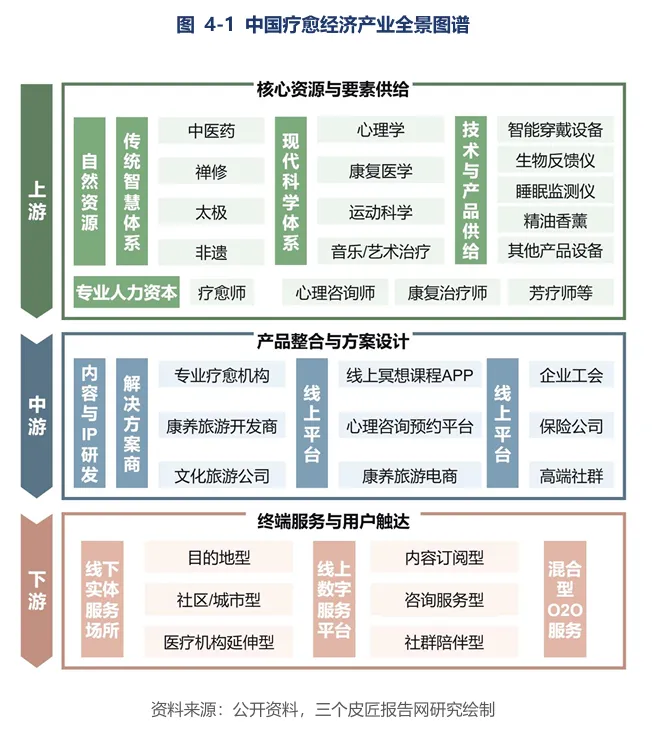

产业链:谁在中间赚钱?

产业链分三层:上游是资源、人才、文化IP;中游是整合运营商和平台渠道;下游是终端服务。

最活跃、最分散、最赚钱的,是中游——整合运营商。他们负责把零散资源打包成产品:

重资产:自建疗愈空间,客单价高,代表如音昱水中天;

轻资产:输出品牌和运营标准,快速复制;

B端:给企业做员工减压服务,稳单量大。

平台渠道,负责流量分发和转化:

线上靠小红书、抖音种草,美团、大众点评预约,电商卖产品,垂直APP做订阅;

线下靠传统理疗、音疗、品牌集合店、疗愈文旅、企业福利。

现在是线上种草、线下体验、社群分享、口碑裂变,形成完整闭环,谁把闭环跑通,谁就能赚钱。

AI情感陪伴和资本热钱正涌入

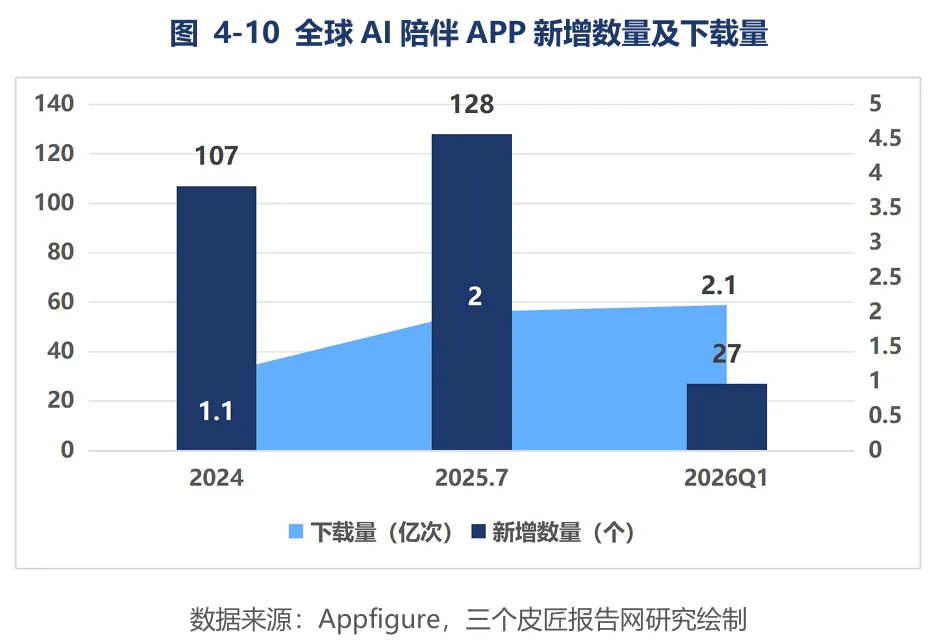

线上疗愈里增长最猛的,不是传统心理咨询,而是AI情感陪伴。

全球AI陪伴APP下载量从2024年1.1亿次飙升至2025年2亿次,2026年一季度已达2.1亿次。国内星野累计用户超1.47亿,付费用户139万。

随时在线、无偏见、能定制,正好切中年轻人的情绪缺口。

资本也闻风而动。

2025-2026年,好心情、镜象科技、望里科技等纷纷融资,投资重点已从流量平台,转向AI+心理的技术驱动项目,逻辑很清晰:技术降本、覆盖更广。

全球对比:

四种打法,各有千秋

把视野拉大,全球疗愈经济的打法各不相同。

美国是数字疗愈老大,冥想APP成熟,订阅制+企业服务+保险,模型跑通;

日本走沉浸式体验,森林浴、温泉成熟,靠在地文化;

北欧把疗愈变成制度,工时短、假期多,成为生活方式;

印度靠传统文化IP,瑜伽、阿育吠陀出口全球。

各国模式虽不同,但都说明一个道理:疗愈经济要成熟,必须靠标准化、人才供给和信任体系。

而这正是中国市场目前最薄弱的环节,当然,也是未来最大的机会所在。

最要命的是:

缺人、缺标准、缺信任

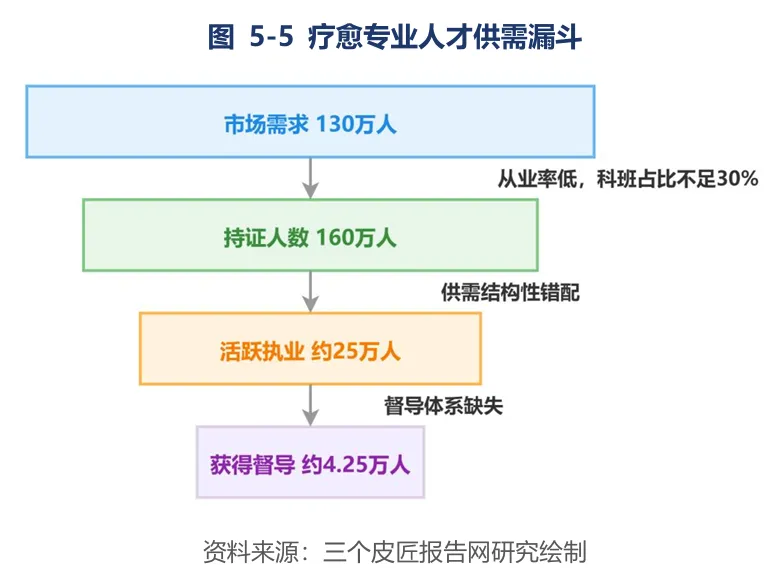

整条产业链最大的问题,就是专业人才严重缺口。

表:中国疗愈人才缺口

中国心理治疗师密度仅0.4人/10万人口,与世卫组织建议差距250倍。

人才不够,培训就乱。

85%是3-7天速成班,92%证书含金量低,67%存在虚假宣传,“月入过万”“年薪百万”满天飞。疗愈师未纳入国家官方职业分类,谁都能开班发证,无资质从业者高达80%。

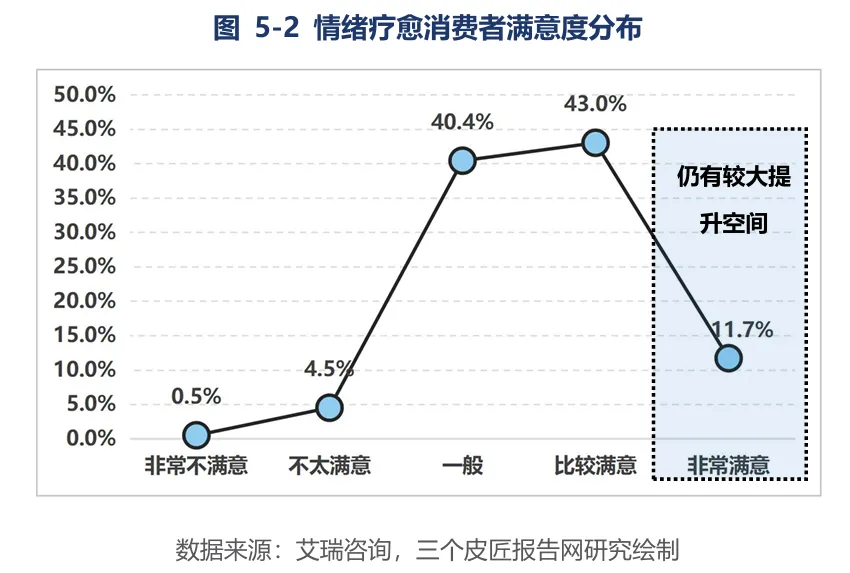

消费者满意度自然不高,仅54.7%满意,40.4%感觉一般,近5%不满意。

此外,消费陷阱更是触目惊心:40.12%的人踩过坑,超六成花钱后更闹心。

功效夸大、伪科学、资质造假、天价收费、速成培训,乱象丛生。

公安部2025年破获相关案件120余起,涉案超50亿元。

政策在推,技术在跑

尽管乱象多,但政策和技术正在为行业铺路。

政策层面,“健康中国2030”将心理健康纳入国家战略;2026年国务院把情绪疏导、心理疗愈纳入国家职业分类,行业会逐步规范。

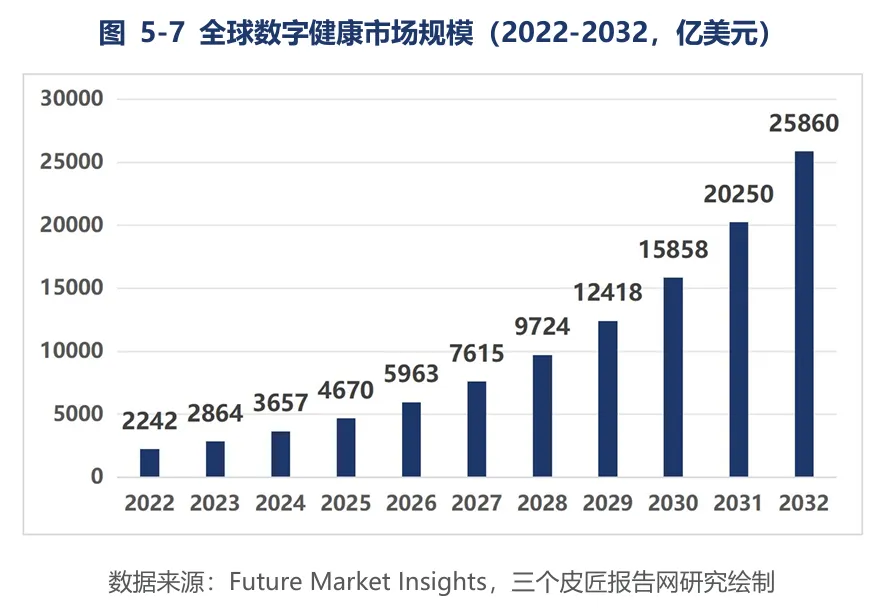

技术层面,全球数字健康市场十年将翻十倍,AI心理健康年增速超23%,可使单次服务成本下降80%、覆盖扩大10倍。

国内情绪疗愈专利六年增长近3倍,技术储备越来越足。行业正在从野蛮生长,走向规范发展。

接下来怎么走?三个方向

往后看,突围方向就三个:标准化、科技化、本土IP。

标准化:行业标准空白,谁先建立服务流程、定价、效果追踪体系,谁占先发优势。正规培训+认证+就业平台,机会巨大。

科技赋能:AI心理、可穿戴监测、VR疗愈,从概念变产品。正念冥想APP市场高速增长,年轻人愿意为数字陪伴付费。

本土IP:观夏、闻献、泡泡玛特证明,根植本土文化、东方美学的产品,溢价和粘性更高。中医药、禅修、非遗转化为疗愈产品,空间远未挖透。

写在最后

10万亿规模说明,这不是一阵风口,而是真刚需。当下,行业刚走出蛮荒期,缺标准、缺人才、缺信任,谁能补上这些短板,谁就能掌握主动权。

政策在推动、技术在进步、资本在布局,但最终消费者只认一件事——我花了钱,是不是真的舒服了、轻松了。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年,点击购买

报告下载

点击文字下载报告