报告日期:2026 年 5 月 14 日

报告类型:企业情报与行业分析

一、事件概况:特朗普访华与 17家企业代表团

1.1 事件背景

2026 年 5 月 11 日,白宫正式对外公布随同特朗普总统访华的 16 位美国商界领军人物名单。此次访问定于 5 月 13 日至 15 日在北京举行,这是特朗普时隔 9 年再度以总统身份开启访华行程。与 2017 年访华相比,本次随行企业代表团规模明显精简,从原先 29 位 CEO 缩减至 16 位,但行业布局更具针对性,重点聚焦科技、金融、航空航天以及农业四大关键领域。

重要更新:启程前夕,英伟达 CEO 黄仁勋被最后一刻邀请并随团访华,成为本次随访最受关注的新增成员。

1.2 17 家企业完整名单(原 16 家 + 新增 NVIDIA)

1.3 关键信号:黄仁勋(英伟达)最后一刻受邀加入

核心解读:

英伟达作为全球 AI 芯片龙头,最初未出现在官方名单中,后在起飞前最后一刻被邀请登机,成为本次随访最大变量。

这一变化释放三层关键信号:

1.芯片议题优先级飙升:高端 AI 芯片与出口管制成为本次会谈核心议程。

2.缓和信号强化:美方主动释放 “科技对话” 诚意,避免市场过度解读为 “全面封锁”。

3.差异化管控延续:消费电子 / 通信芯片(苹果、高通)与 AI 芯片(英伟达)同步出席,意味着分类管控、分谈分放。

二、各行业在华投资与发展前景分析

2.1 科技领域:分化与重构

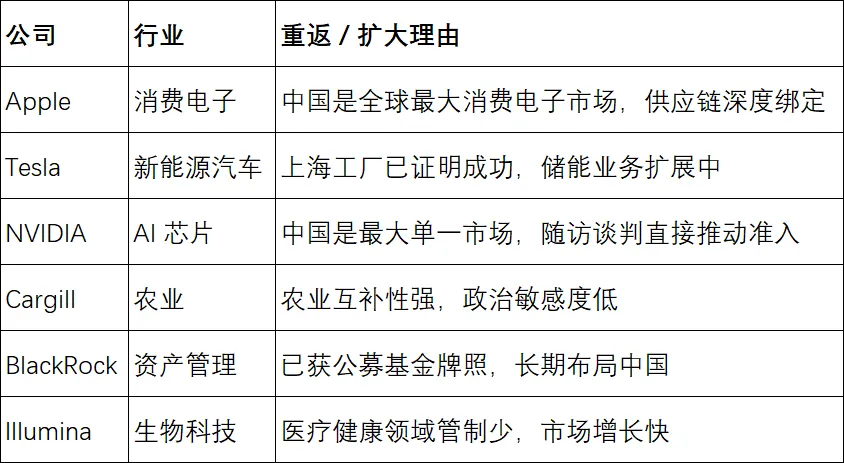

消费电子(苹果)

现状:中国是苹果全球第二大核心市场,营收占比约 15%-18%,尽管面临华为等本土品牌的激烈竞争,iPhone 在国内高端市场仍保持领先地位。

信号与前景:供应链持续深化,苹果 2025 年设立 7.2 亿元清洁能源基金;持续扩大在华研发中心布局;风险中等;扩大投资可能性较高。

新能源汽车(特斯拉)

现状:特斯拉上海超级工厂为全球最大产能基地,2024 年产量突破 95 万辆,马斯克与特朗普关系回暖叠加上海储能超级工厂投产,为在华业务扩张奠定基础。

信号与前景:产能持续扩张;FSD 争取国内准入;风险中等;扩大投资可能性较高。

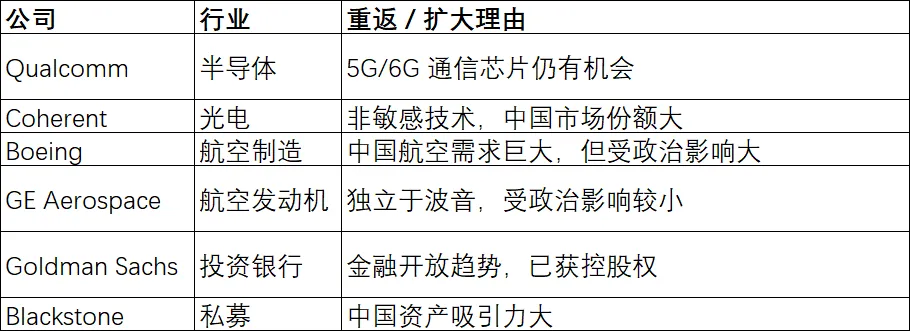

半导体 / AI 芯片(高通、美光、Coherent、NVIDIA)

现状:半导体是中美科技竞争核心领域。

·高通:通信芯片仍有优势,但面临联发科竞争。

·美光:受出口管制冲击明显。

·Coherent:光电元件供应商,中国为重要市场。

·NVIDIA:全球 AI 芯片绝对龙头,H200/H20 等高端芯片受限,但通用 GPU、汽车芯片、边缘计算仍在华正常开展。

信号与前景:

·高通:5G/6G 仍有合作空间。

·美光:短期难以大幅恢复。

·Coherent:受限较少,合作深化。

·NVIDIA:此次随访旨在推动 H200 等合规产品对华出口放开,中国市场对其营收贡献超 30%,谈判敏感度极高。

风险:NVIDIA 最高;扩大投资可能性:中等偏上,取决于管制放松幅度。

生物科技(Illumina)

现状:中国基因测序市场快速增长,与华大基因等呈现合作与竞争并存格局。

信号与前景:市场潜力大、风险低、扩大投资可能性高。

2.2 金融领域:谨慎开放与制度型合作

投资银行(高盛、花旗)

现状:高盛在华合资券商已实现控股,花旗银行业务规模有限,国内金融市场对外开放稳步推进但仍有约束。

信号与前景:高盛作为首家获得全资券商牌照的外资机构,业务有望持续扩张;花旗受业务范围限制,更多承担双边金融交流桥梁作用;风险中等,政策存在不确定性;扩大投资可能性中偏高,金融开放为长期趋势。

资产管理(贝莱德、黑石)

现状:贝莱德已在国内设立独资公募基金,黑石在物流地产等领域拥有大量股权投资。

信号与前景:贝莱德积极布局国内市场;黑石在房地产与基建领域投资经验丰富;风险中等,受资本管制与市场波动影响;扩大投资可能性较高,国内资产规模具备强吸引力。

支付网络(万事达、Visa)

现状:两家企业长期谋求国内清算牌照,受监管壁垒与银联市场地位影响,准入进展缓慢。

信号与前景:若中美金融开放达成共识,有望获得业务许可;风险较高,监管壁垒突出;扩大投资可能性中等,取决于具体开放政策。

2.3 航空领域:需求复苏与合作机遇

航空制造(波音)与航空发动机(GE Aerospace)

现状:波音在国内市场份额被空客挤压,受 737 MAX 停飞与贸易摩擦双重影响;GE 航空发动机业务在华拥有大量维修服务市场。

信号与前景:中国未来 20 年民航飞机需求超 8000 架,波音急需修复市场;GE 航空受益于国内民航复苏;风险中等,受双边关系波动影响;扩大投资可能性较高,庞大市场需求为核心支撑。

2.4 农业领域:稳定互补

农业综合(嘉吉)

现状:嘉吉在国内拥有长期农产品贸易与加工布局,是大豆、玉米等关键农产品重要供应商。

信号与前景:农产品贸易为双边经贸稳定器;风险较低,产业互补性强;扩大投资可能性较高,政治敏感度低。

三、17 家企业重返中国市场的可能性评估(新增 NVIDIA)

3.1 高可能性(6 家:新增 NVIDIA)

3.2 中高可能性(6 家)

3.3 中等可能性(3 家)

3.4 低可能性(1 家)

四、行业趋势与战略洞察

4.1 科技行业:“脱钩” 与 “再挂钩” 并存

核心判断:

·消费电子与通信芯片:再挂钩趋势明显(苹果、高通)。

·AI 芯片:从 “硬脱钩” 转向 “谈判式管控”,黄仁勋随行意味着美方愿意就高端算力放开进行对话。

·新能源汽车:中国已是全球创新中心。

4.2 金融行业:从 “开放试点” 到 “制度型合作”

核心判断:金融业对外开放稳步推进但节奏平缓,贝莱德获公募牌照、高盛实现券商控股,标志开放取得实质进展;支付网络准入问题,或将成为双边金融谈判重要议题。

4.3 航空领域:需求驱动下的政治风险对冲

核心判断:中国为全球最大民航市场,未来 20 年需求旺盛,波音需依托中国市场平衡全球产能,信任重建仍需时间;GE 航空独立性较强,受政治影响小于整机厂商。

4.4 农业领域:稳定的 “压舱石”

核心判断:农产品贸易双边摩擦少、互补性强,嘉吉等企业投资更多由市场需求驱动,农产品进口也是满足国内需求的重要途径。

五、结论:信号、机遇与风险

5.1 核心信号

1.双边关系缓和,但高端 AI 芯片仍是博弈焦点。

2.选择性脱钩升级为 “分类谈判”:消费电子 / 通信 / 汽车全面合作,AI 芯片谈判解决。

3.企业务实主义:英伟达最后一刻加入,凸显中国市场不可替代。

4.金融开放稳步推进。

5.2 投资机遇

5.3 主要风险

1.地缘政治不确定性。

2.AI 芯片出口管制仍可能反复。

3.监管壁垒。

4.本土竞争加剧。

六、对企业的建议

6.1 对于已在中国投资的企业(Apple、Tesla、Cargill、BlackRock等)

持续深化本土化运营,加大研发、供应链与人才领域本土化投入。 推进多元化风险对冲,在维持国内市场份额同时,分散地缘风险。 积极参与行业标准制定,在 5G、新能源汽车、绿色能源等领域深度参与标准建设。

6.2 对于希望重返或扩大投资的企业(Boeing、Qualcomm、Goldman Sachs 等)

加速重建市场信任,以高品质产品与服务修复客户与官方信任。 积极寻找本土合作伙伴,通过合资、战略合作模式落地业务。 紧盯政策窗口期,密切跟踪经贸谈判进展,把握开放机遇。

6.3 对于面临监管壁垒的企业(Mastercard、Visa、Meta 等)

保持长期耐心布局,国内市场准入需要持续投入与等待。 探索多元化落地路径,通过技术授权、合资企业等间接方式参与。 强化政策沟通游说,通过行业协会推动政策环境优化。

此外,NVIDIA 应抓住本次随访窗口,推动合规产品快速落地,同步扩大汽车芯片、边缘计算、工业级算力合作。

数据来源:央视新闻、路透社、纽约时报、彭博社、各公司财报及公开声明、行业研究机构报告

免责声明

本报告基于公开信息与最新动态整理分析,仅供研究参考,不构成任何投资建议。相关数据仅供参考,不保证完全准确。