阿里Q1财报亏损8.48亿,两场烧钱战役窗口期不长

2026年5月13日,阿里巴巴集团发布2026财年第四季度财报。这份财报呈现出一个典型的"结构切换期"特征:一边是云与AI业务加速增长,技术能力和产品体系逐步成型;另一边是电商变现能力放缓,即时零售和基础设施投入持续消耗利润和现金流。

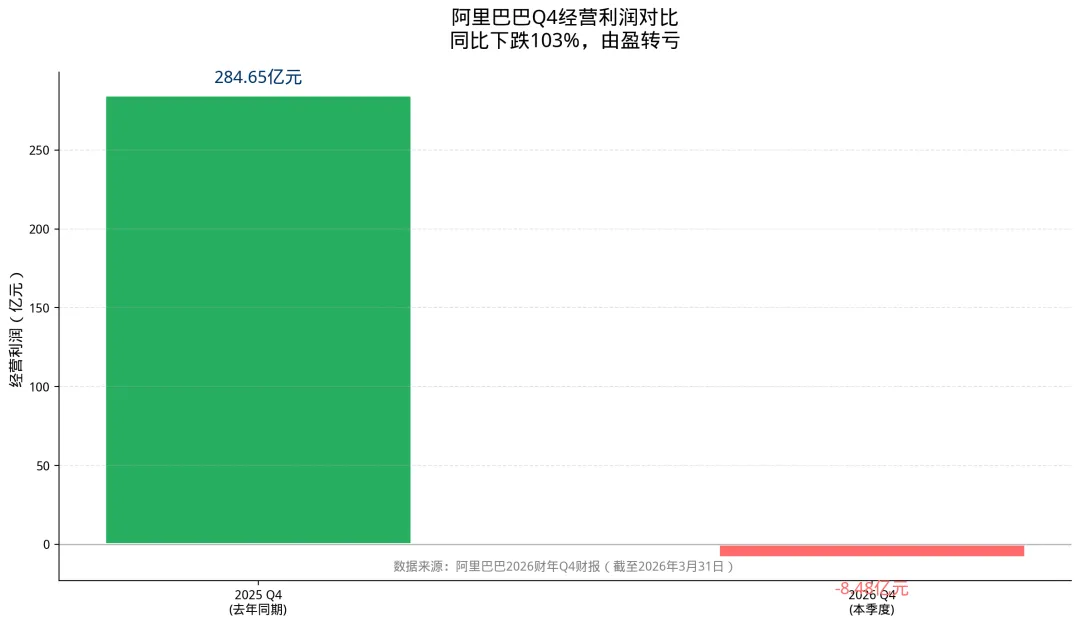

本季度,阿里巴巴收入2433.8亿元,同比增长3%。若不考虑已处置业务的影响,同口径收入同比增长11%。但经营亏损8.48亿元,同比暴跌103%,从去年同期284.65亿元的盈利转为亏损。

这组数据背后,是阿里巴巴正在同时推进的两场"烧钱战役":即时零售对阵美团,AI基建对标字节跳动。CEO吴泳铭坦言:"窗口期不会太长"。

经营利润:从盈利到亏损的拐点

本季度最引人注目的数据,莫过于经营利润的由盈转亏。去年同期284.65亿元的盈利,在本季度变为8.48亿元的亏损,同比跌幅高达103%。

这一亏损的核心原因,是对科技业务、即时零售以及用户体验的投入激增。经调整EBITA下降84%至51.02亿元,创近年来最低水平。

从全年角度看,阿里巴巴2026财年经营利润501.50亿元,同比下降64%。这是自上市以来的最大降幅,反映出公司在战略转型期的激进投入姿态。

收入结构:云业务领跑,电商承压

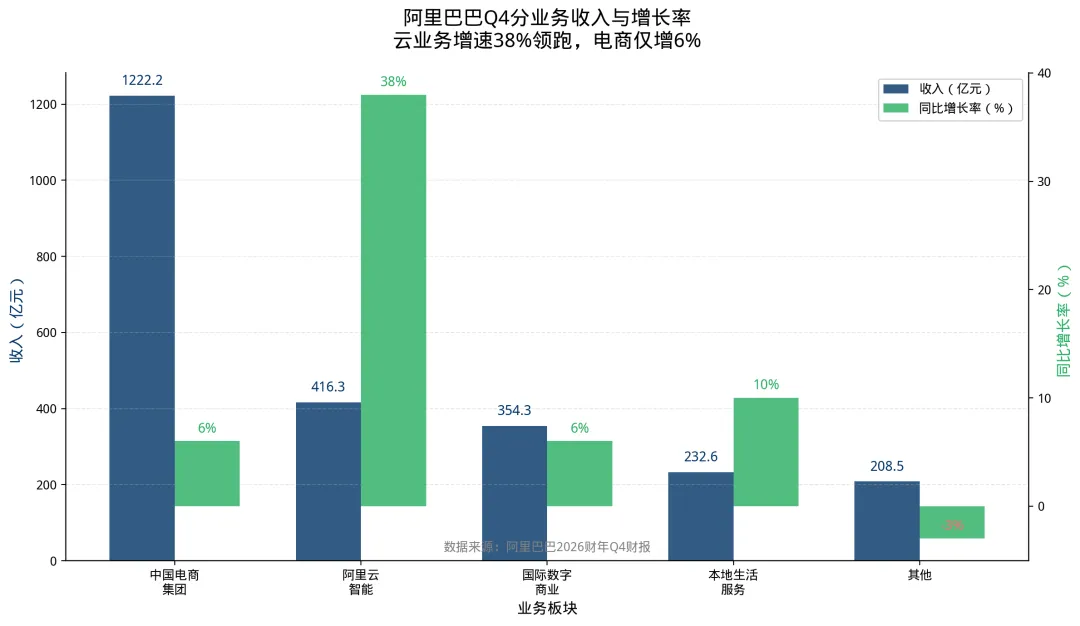

从分业务数据看,阿里巴巴的收入增长呈现出明显的结构性特征。

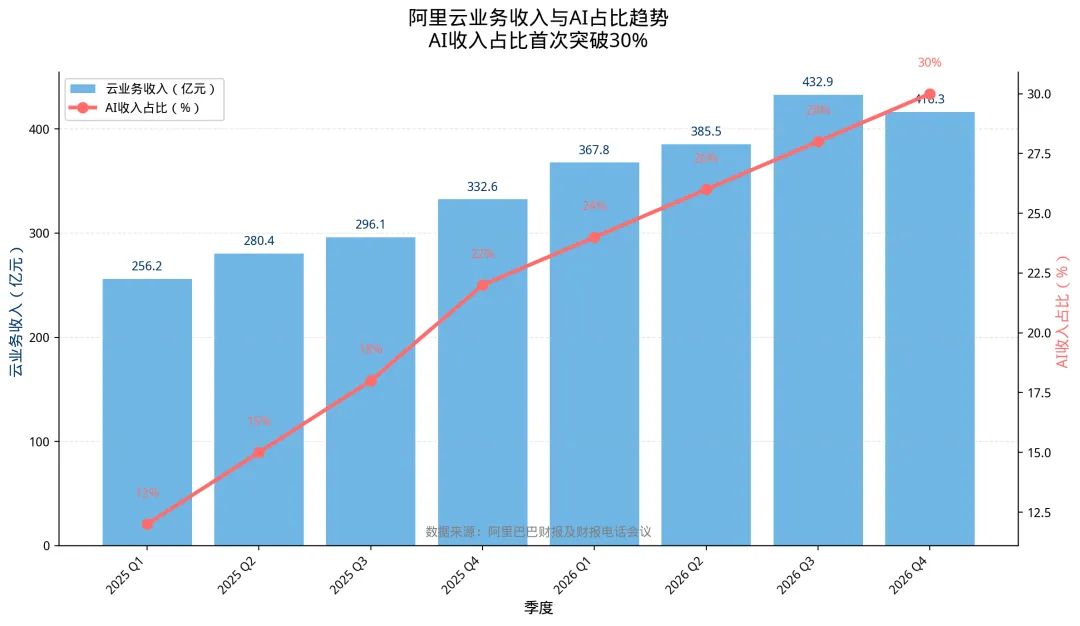

阿里云智能集团成为增长引擎。本季度收入416.26亿元,同比增长38%,经调整EBITA 37.96亿元,同比增长57%。这是连续第三个季度增速提升,外部客户收入增速同样达到40%。

更关键的是AI相关产品收入的变化。财报披露,AI相关产品季度收入89.71亿元,在云外部商业化收入中占比首次突破30%。这意味着阿里云已经从传统IT基础设施服务商,转型为AI驱动的云智能平台。

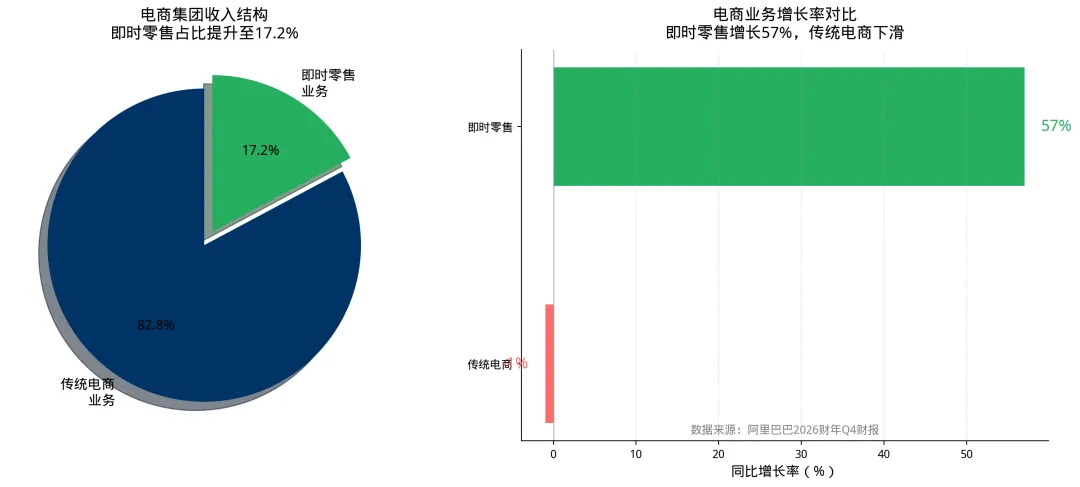

中国电商集团承压明显。本季度收入1222.20亿元,同比增长6%,经调整EBITA 240.10亿元,同比下降40%。拆开结构看,传统电商业务收入962.92亿元,同比下降1%,而即时零售业务收入199.88亿元,同比增长57%。

这一数据揭示了一个关键变化:阿里的电商基本盘正在发生结构性调整。传统电商的增长几乎停滞,而即时零售成为新的增长点,但后者仍在"吃利润"阶段。

云与AI:增长引擎正在重写

阿里巴巴的增长引擎正在重写,云与AI成为新的驱动力。

从管理层表述看,阿里云及AI业务的核心目标是"以超越行业平均增速的速度,实现收入、用户令牌消耗及市场份额的增长"。吴泳铭在财报电话会上明确表示:"阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期。"

一组关键数据印证了这一判断:

AI模型及应用服务的ARR(年化经常性收入)已突破80亿元,本季度有望突破100亿元 平头哥自研GPU芯片累计交付47万片,年化营收规模超百亿元 60%以上芯片服务于外部商业化客户,覆盖400多家企业 2026年2月千问App月活超3亿(Q3财报披露);2026年3月QuestMobile数据显示月活1.66亿,同比增长4241%

在应用层,阿里推出企业级Agent平台"悟空",直接嵌入钉钉体系,面向超过2000万企业组织。组织架构上,成立Alibaba Token Hub(ATH)事业群,将通义实验室、MaaS平台、千问、悟空以及AI创新业务整合,形成从芯片、云基础设施到模型再到应用的完整链路。

公司给出的目标非常明确:"未来五年,云与AI相关商业化收入将从当前的1000多亿元提升至1000亿美元规模,意味着收入规模需要接近7倍增长。"

即时零售:以利润换份额的战役

即时零售是阿里巴巴的另一场"烧钱战役"。2025年4月推出的"淘宝闪购",意图在即时零售市场与美团正面竞争。

从数据看,这场战役正在取得阶段性成果。本季度即时零售收入199.88亿元,同比增长57%,整体订单规模是去年同期的2.7倍,非餐饮零售订单是去年同期的3倍。

但代价同样沉重。中国电商集团经调整EBITA下降40%,高盛测算闪购单季亏损约360亿元(上一季度数据)。管理层承诺本季度"显著收缩亏损",从EBITA降幅收窄(上季度同比降76%,本季度降43%)看,亏损确实在收窄,但绝对额仍然可观。

蒋凡在财报电话会上表示:"经过一年的投入,即时零售业务市场份额发生根本性变化。有信心在2027财年末实现单位经济效益转正。"

更关键的问题是:闪购带来的用户增长,能否反哺电商收入?本季度客户管理收入(CMR)仅增长1%,而此前两个季度都是10%。这意味着电商的核心变现能力几乎停滞,新增用户的消费价值尚未充分释放。

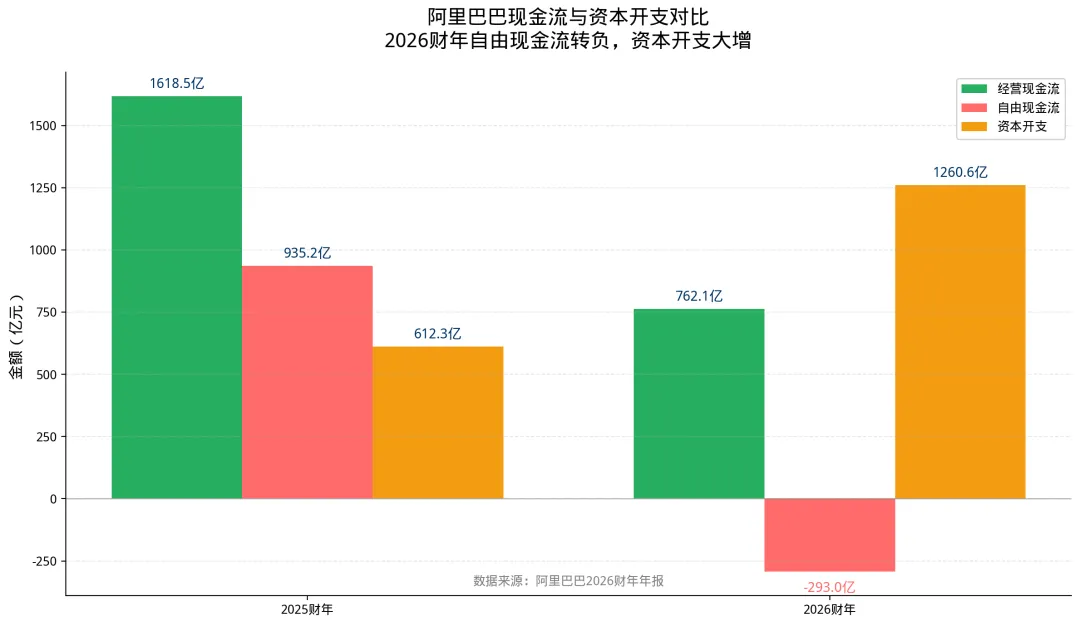

现金流:钱还够,但消耗速度加快

如果把视角拉到现金流,这份财报的压力会更加直观。

2026财年经营活动现金流762.13亿元,同比下降53%。2026年资本开支约1260亿元数据。

徐宏在财报电话会上回应:"本季度自由现金流为负,核心原因是过去一年我们在AI领域的大额投入。我们看到了这一历史性机遇,因此坚定推进投资。"

资产负债表依然坚实。截至2026年3月31日,集团现金及其他流动投资5208.24亿元,净现金(不含五年以上到期债务)约380亿美元。这为AI基础设施投资提供了有力支撑。

但消耗速度明显加快。AI数据中心建设确实会消耗大量自有现金流,但这些刚性基础设施投资的回报路径清晰:当前服务器几乎没有闲置资源,未来3-5年的投资回报确定性较高。

吴泳铭用一个类比说明:"AI更像制造业,要获得更多收入,必须建立两个核心'工厂'——AI训练工厂和AI推理工厂,这两个工厂的规模决定了未来的收入规模。"

两场战役的战略逻辑

阿里巴巴正在同时推进的两场战役,各有其战略逻辑。

即时零售战役,本质是争夺用户高频消费场景。美团在外卖领域的成功,证明了即时零售是高频流量入口。阿里巴巴通过淘宝闪购切入这一市场,意图打通"搜索购物→即时配送"的完整链路,提升用户粘性和活跃度。

从阶段性成果看,这场战役正在取得进展。订单规模增长2.7倍,市场份额发生根本性变化,且亏损在收窄。但核心挑战在于:如何将即时零售的流量转化为电商平台的变现能力。本季度CMR仅增1%,说明这一转化仍在磨合期。

AI基建战役,本质是争夺算力供给的主导权。在大模型时代,算力就是生产力。阿里巴巴通过平头哥芯片自研、AI数据中心建设、MaaS平台搭建,意图形成从芯片到应用的全栈AI能力。

从阶段性成果看,这场战役同样在取得进展。云业务增速38%领跑,AI收入占比突破30%,芯片交付47万片,ARR突破80亿元。更关键的是,当前供需紧张,服务器几乎没有闲置资源,投资回报确定性较高。

但核心挑战在于:窗口期确实不长。吴泳铭坦言,这一历史性机遇仅有几年时间。半导体产能限制、算力建设周期、竞争格局变化,都要求阿里巴巴加速投入、快速抢占市场。

结语:以利润换未来的抉择

阿里巴巴这份财报,呈现出一个典型的"结构切换期"特征。增长引擎正在重写,但盈利尚未跟上。

从战略角度看,阿里巴巴正在以利润换未来。即时零售争夺高频流量入口,AI基建争夺算力供给主导权。两场战役各有其战略逻辑,且都在取得阶段性成果。

但窗口期不长,时间压力明显。现金流消耗速度加快,电商变现能力承压,竞争对手同样在加速投入。阿里巴巴能否在窗口期内完成战略转型,实现增长引擎的切换,仍需观察。

从数据角度看,阿里巴巴的全栈AI投入已跨越初期培育阶段,进入正向的规模商业化回报周期。云业务增速38%超过谷歌云34%,AI收入占比30%成为新增长引擎。这些数据印证了战略方向的正确性。

但财务数据同样揭示了挑战:经营利润同比暴跌103%,EBITA下降84%,CMR增速从10%降至1%。这些数据提醒,战略转型需要时间,增长引擎切换需要磨合。

阿里巴巴正在经历一场以利润换未来的抉择。这场抉择的战略逻辑清晰,阶段性成果可观,但窗口期不长,时间压力明显。未来3-5年,将是检验这场抉择成败的关键窗口。

免责声明:本文仅为个人观察与分析,不代表任何机构立场,不构成投资建议。文中数据来源于阿里巴巴集团官方财报及公开信息,时间仓促,如有疏漏或错误,欢迎批评指正。投资者据此操作,后果自负。

欢迎转载:本文欢迎转载,转载请注明出处"克微财报手记"并保留完整免责声明。

? 欢迎关注《克微财报手记》,获取更多深度财经分析。