$英伟达(NVDA.US)$股价周四再创新高,市值突破$5.7万亿美元,因市场对中美贸易关系可能解冻的乐观情绪正在增强。该股最新一轮上涨紧随报道称,美国商务部已批准约10家中国公司购买英伟达高端H200处理器,这提升了市场对于北京可能放行这些芯片发货、从而为这家芯片巨头激增的收入再添助力的预期。

下一个催化剂:5月20日的财报。

$英伟达 (NVDA.US)$ 预计将在5月20日股市收盘后发布季度财报。市场共识预期营收将达到约$787亿,同比增长79%,环比增长16%,略高于公司此前指引的约$780亿。除了自身的基本面外,这些结果将成为整个AI算力供应链的关键指标,影响整个生态系统内的市场情绪。

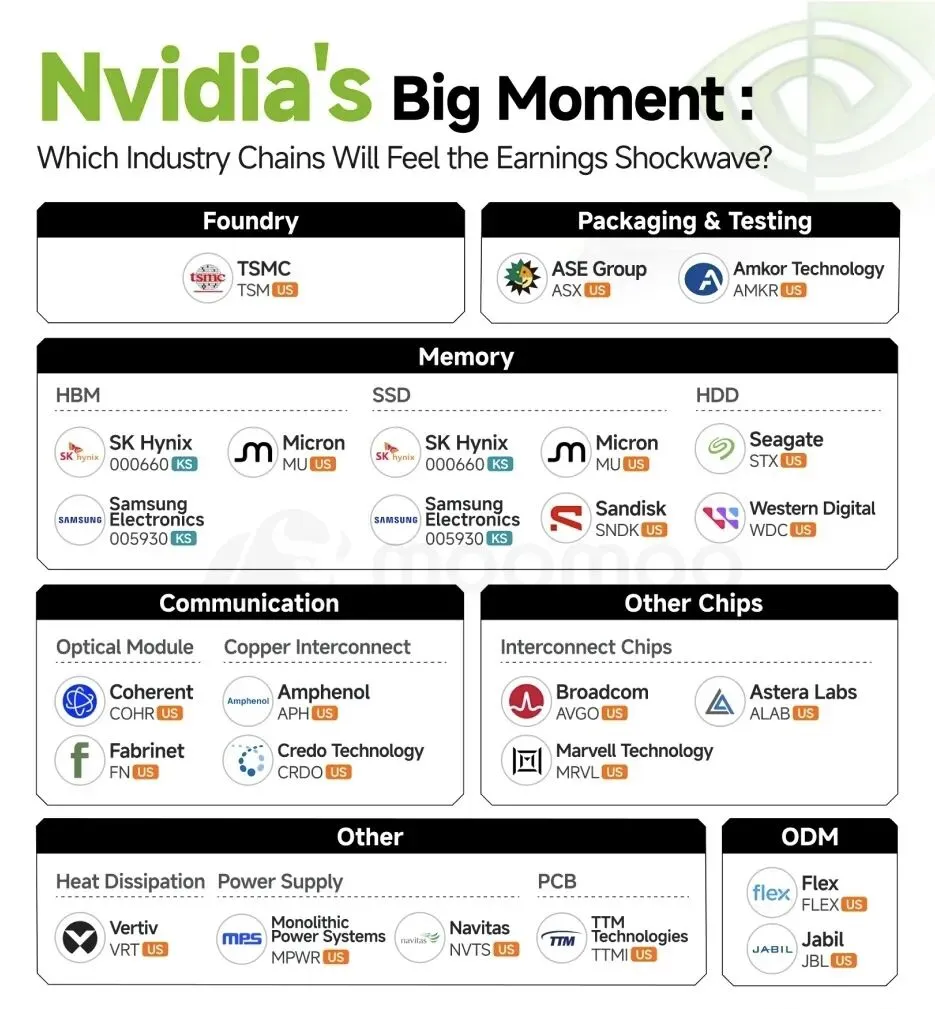

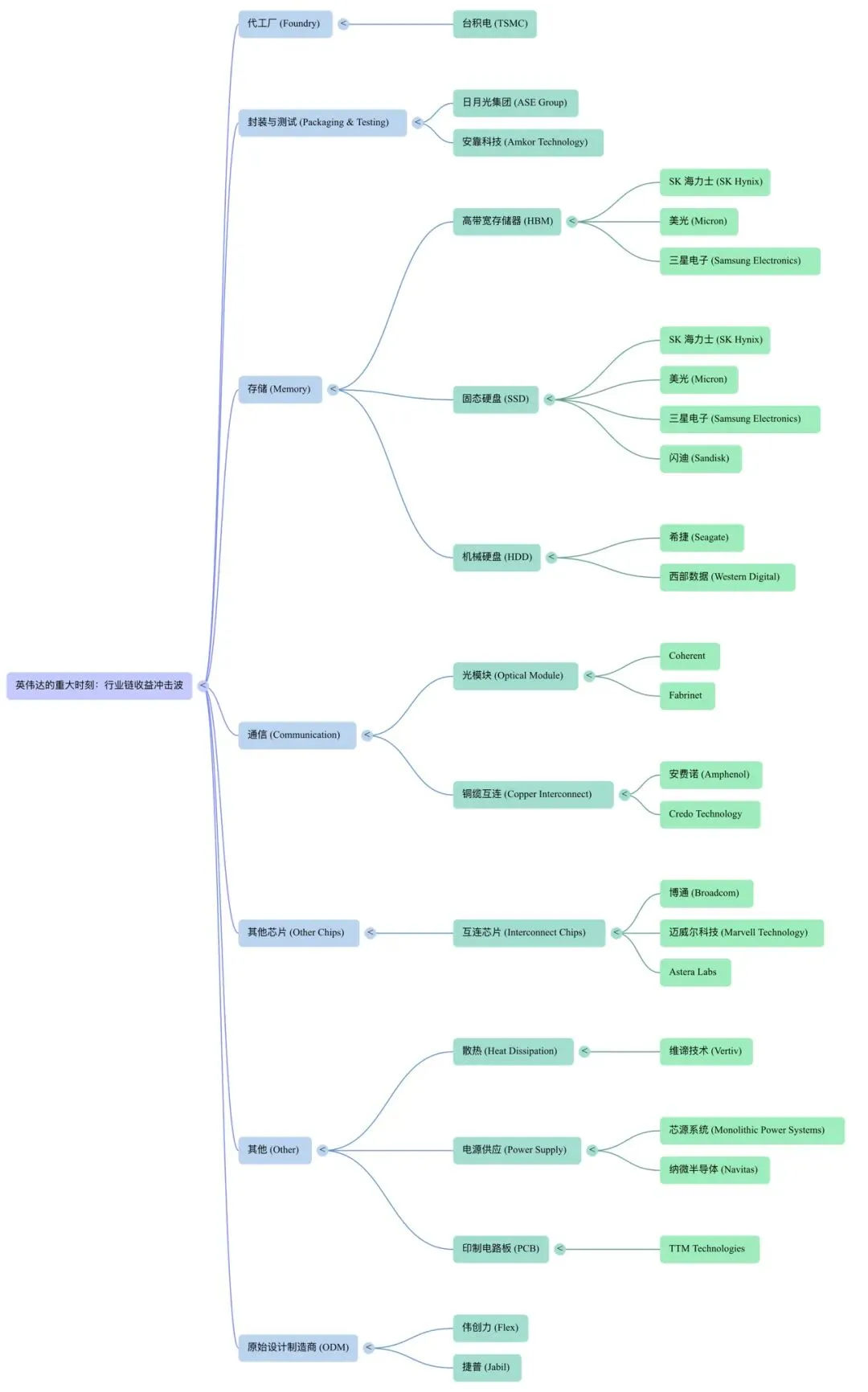

英伟达的业绩不仅代表其自身,更是整个AI基础设施行业的晴雨表。当英伟达由于AI需求超预期而发布强劲财报时,其收益冲击波会影响全球半导体产业链,这些分布在代工、存储、通信、散热及组装环节的供应商通常也会受到市场的密切关注。下面就来梳理一下在人工智能(AI)和高性能计算需求驱动下,与英伟达业务紧密相关的关键环节和代表性上市公司。

芯片制造

芯片制造构成了英伟达高性能硬件的基础。 $台积电 (TSM.US)$ 作为英伟达最关键的晶圆代工合作伙伴,生产包括Blackwell架构在内的旗舰GPU、高端GPU(如H100、B200)高度依赖台积电的先进制程工艺。来自台积电的采购占英伟达销售成本(COGS)的37.35%以上,而台积电的先进制程技术对于实现计算密度和能效的突破至关重要。

存储解决方案

在AI领域,内存带宽和容量是至关重要的,推动了各种存储技术的不同增长。高带宽存储器(HBM)专门为GPU设计,提供的带宽远高于传统的DDR5。SK海力士、三星电子以及 $美光科技 (MU.US)$ 这三家全球巨头主导了HBM市场,并且是英伟达的主要存储供应商。对于由AI训练和推理生成的大规模数据集,$希捷科技 (STX.US)$和$西部数据 (WDC.US)$ 在硬盘驱动器(HDD)领域处于领先地位,为冷数据存储提供了不可替代的成本优势。在热数据和高性能计算方面,像美光、三星、SK海力士、$闪迪 (SNDK.US)$ 等公司通过先进的固态硬盘(SSD)和内存芯片解决方案,为人工智能数据中心提供所需的低延迟和高吞吐量。

封装与测试

将原始晶圆转化为可用的高性能芯片,很大程度上依赖于先进的封装和测试技术。

. $艾马克技术 (AMKR.US)$ 为英伟达提供关键的封装服务,其中与英伟达相关的业务占安可科技总收入的5%以上。其在系统级封装(SiP)和异构集成方面的专长对英伟达的边缘计算和嵌入式人工智能芯片至关重要。

. $日月光半导体 (ASX.US)$ 作为该领域的领导者,为在台湾制造的英伟达产品提供服务。日月光在CoWoS(晶圆级封装)先进封装方面的专业能力,为英伟达复杂的多芯片集成提供了必要的工艺保障。

互连模块

人工智能数据中心作为数以万计GPU的超级集群,依赖于强大的光连接和铜连接“神经网络”。

. 光模块:对于大型人工智能集群中长距离、高带宽的数据传输至关重要。 $Coherent (COHR.US)$ 提供高速光互连解决方案(包括400G、800G及即将推出的1.6T模块),这些方案构成了人工智能集群“计算联邦”的基础。 $Fabrinet (FN.US)$ 在此供应链中扮演隐形冠军的角色,与英伟达相关的交易占其收入的27.6%。

. 铜互连:对于数据中心内部的短距离连接,铜解决方案依然具有极高的成本效益。 $安费诺 (APH.US)$ 在连接器和互连系统领域处于领先地位,为英伟达的GPU服务器提供可靠的高速铜缆解决方案。 $Credo Technology (CRDO.US)$ 专注于高速串行互连芯片,提升铜缆的数据速率和传输距离,为短距离AI数据中心连接增添独特价值。

支持芯片与基础设施

除了核心的GPU和内存,还需要一系列支持芯片和基础设施来实现高效的系统级操作。

. 互连芯片: $博通 (AVGO.US)$, $迈威尔科技 (MRVL.US)$博通、 $Astera Labs (ALAB.US)$ 是提供关键互连芯片的核心厂商,这些芯片使AI数据中心内的无缝通信成为可能。

. 热管理:高功率密度的AI服务器需要先进的冷却技术。 $Vertiv Holdings (VRT.US)$ 提供从冷却模块到整体液冷技术的系统级热解决方案,为英伟达的AI服务器带来显著优势。

. 电源解决方案:对于高性能GPU而言,稳定且高效的电力供应是必不可少的。 $Monolithic Power Systems (MPWR.US)$ 以其高效、紧凑的电源管理IC闻名,相关收入占其总收入的11%以上。 $纳微半导体 (NVTS.US)$ 通过其氮化镓(GaN)电源解决方案进一步提升能源效率,为下一代AI基础设施提供技术支持。

以上就是人工智能AI浪潮下全球科技企业的相互依赖关系,也呈现了支撑高性能计算行业的完整生态系统图谱。英伟达的成功将整个半导体产业从单一的“芯片制造”竞争,推向了包括计算、存储、通信、散热及电力管理在内的全栈式产业链竞赛。英伟达的财报表现已成为全球AI硬件投资和增长潜力的重要风向标,不仅限于其自身的业绩增长,而是作为核心引擎,通过收益冲击波(Earnings Shockwave)带动了全球半导体产业链多个关键环节的同步增长。