近日,腾讯、阿里巴巴、京东三大国内互联网巨头相继披露2026年第一季度财报。

从整体业绩来看,三家企业营收均保持温和正增长,但盈利质量出现显著分化。2026Q1腾讯控股总营收1964.58亿元,同比+9%,归母净利润580.93亿元,同比大涨21%,营收稳健、利润高质量上行,增长逻辑清晰可持续;

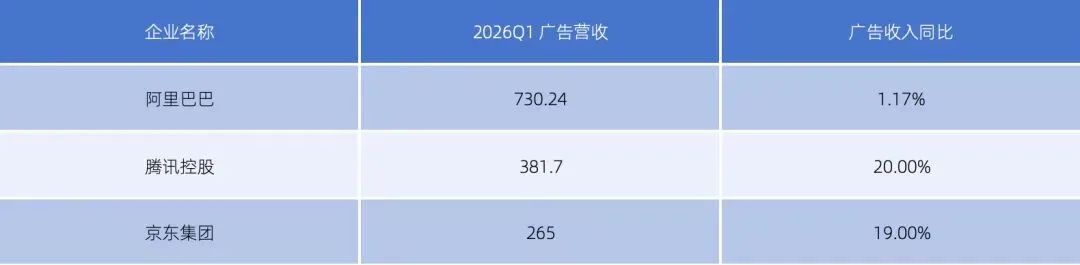

阿里巴巴对应自然年一季度营收2433.8亿元,同比增长3%,归母净利润254.76亿元,同比暴涨106%,利润大幅增长并非来自电商主业经营,而是资本市场股权投资浮盈,核心主业增长乏力;

京东一季度营收3157亿元,同比+4.9%,归母净利润51.02亿元,同比下滑53.2%,主要源于公司加大即时零售、AI基础设施、线下供应链投入,主动让利商家与消费者,属于战略性短期让利。

如果说整体业绩反映战略取舍,广告业务才是互联网企业真实景气度的晴雨表,本季度三家广告赛道差距彻底拉开。

腾讯网络广告收入381.7亿元,同比大涨20%,连续两个季度维持20%高速增长,成为集团第一增长引擎。增长核心来自视频号商业化落地、AI广告系统优化,叠加新能源汽车、本地生活、游戏三大高预算行业持续投放,微信全域公私域闭环大幅提升广告主ROI,大量品牌预算从传统互联网、地产、线下零售撤出,集中流向腾讯生态。

京东广告及平台佣金收入265亿元,同比增长19%,增速紧随腾讯之后。在电商大盘承压背景下,京东广告爆发主要来自同城即时零售、第三方商家数量增长、站内效果广告需求提升,线下本地商家、商超品牌持续加码站内投放,属于业务结构升级带来的真实增长。

反观阿里巴巴,一季度客户管理收入(电商核心广告)730.24亿元,同比仅+1.17%。剔除会计政策调整、商家补贴冲减影响后,内生广告增速也仅8%左右。本质原因是传统货架电商流量红利见顶,品牌预算向短视频、即时零售分流,阿里缺少短视频内容生态,无法承接品牌长效种草需求,依赖存量电商效果广告,广告主吸引力持续弱化。

透过三家广告增速差异,可以看清当前互联网行业两大底层趋势:

第一,广告预算全面向内容生态、全域经营平台集中。腾讯凭借微信+视频号完成品牌种草‑直播成交‑私域复购闭环,最受高客单品牌青睐;京东依靠即时零售抓住本地商家预算;阿里只有交易场、缺少内容场,广告增长陷入瓶颈。

第二,行业进入强者恒强的结构性分化周期,优质广告主持续集中,衰退行业全面收缩,这也直接印证了腾讯本季度呈现的业务特征。

从长期战略来看,腾讯坚持轻资产、高毛利的广告与社交变现路线,增长确定性最强;京东牺牲短期利润换取线下流量与广告长期空间,走务实稳健路线;阿里巴巴亟需补齐内容短板,扭转广告主业疲软现状。

2026年互联网行业早已告别全面普涨时代,谁能掌握内容流量、构建交易闭环、抓住品牌全域营销需求,谁就能抢占广告增长红利。一季度巨头财报的分化,本质就是下一轮互联网格局的提前预演。

乳业巨头“烧钱”大比拼:伊利128亿vs蒙牛74亿,谁的营销花得更值?