一季度美股财报行情正式收官,英伟达、AMD、英特尔等一众AI科技企业交出亮眼业绩,一度带动费城半导体指数自三月下旬开启强势反弹,市场情绪空前火热。但这份由AI单独撑起的繁荣背后,早已暗藏多重结构性危机,七大关键经济数据直指当下市场隐患。

如今美国经济增长愈发畸形,近两个季度GDP增速持续放缓,一季度2%的经济增长里,足足七成增量依靠AI相关支出拉动,实体经济复苏乏力。

01

席勒市盈率42.05估值近互联网泡沫顶峰

当前标普500席勒市盈率达到42.05,远超2021年末38.6的水平,创下数十年罕见高位。纵观美股历史,该指标仅有2000年互联网泡沫破裂前夕超越如今数值。

对比当下与90年代末经济环境,差距一目了然:当年美国经济增速强劲均衡,连续多年GDP增速超4%,联邦债务规模不足6万亿美元;而如今美国联邦债务逼近40万亿美元,经济增长极度失衡,高估值泡沫风险远超当年,回调压力巨大。

02

消费者信心指数48.2,跌至历史冰点

最新密歇根大学消费者信心指数仅为48.2,创下1978年统计以来最低纪录,不仅低于七八十年代滞胀时期,更是远超金融危机时期低谷。

美国经济近七成依靠消费拉动,一边是股市不断冲高、华尔街情绪亢奋,一边是普通民众信心崩塌,市场情绪与民间现实严重割裂,消费端疲软终将反向拖累企业盈利。

03

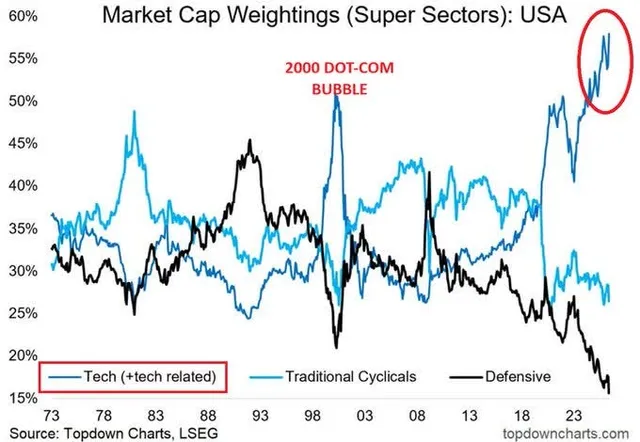

科技股市值占比57%,市场结构严重失衡

目前科技及相关产业链企业,占据美股整体市值57%,市场集中程度达到前所未有的高度。该比例比互联网泡沫末期还要高出6至7个百分点,历史早已证明,极致抱团的畸形市值结构注定难以长久。

当年互联网泡沫破灭后,纳斯达克指数从巅峰暴跌八成,如今再度重现极端抱团行情,行业回调风险持续积聚。

04

30年期美债收益率4.98%降息逻辑失效

现阶段30年期美国国债收益率稳定在4.98%,直接牵动房贷利率与全市场融资成本。自2024年9月美联储开启降息周期以来,累计降息幅度达175个基点,但是长期国债收益率不降反升,从4.1%一路攀升至近5%。

每年超2万亿美元的巨额财政赤字,推高美国债务占GDP比重至二战之后最高水平,债务压力倒逼长端利率居高不下,美联储宽松政策空间被严重压缩。

05

全球粮食减产5300万吨食品通胀重来

霍尔木兹海峡航运受阻,不仅卡住全球能源命脉,更是打乱全球化肥贸易流通节奏,而当下正值北半球春耕关键时期。

权威机构预测,全球小麦与粗粮总产量将同比减少5300万吨,减产规模等同于乌克兰全年粮食出口总量。粮食供应缺口一方面会推高欧美各国食品物价,加剧通胀压力;另一方面还会引发低收入地区粮食危机,甚至催生新一轮人口流动浪潮,进一步搅动全球局势。

06

美元指数97.89,货币走弱放大通胀压力

美元指数跌至97.89,创下四年新低。以往地缘局势动荡之时,美元往往凭借避险属性走强,而如今这一传统规律彻底失效。

弱势美元叠加能源、大宗商品价格居高不下,双重作用之下输入性通胀压力大幅加剧,进一步加深美国内部滞胀困境,资产价格波动随之加剧。也正因如此,资金开始持续布局黄金、白银等避险贵金属,黄金矿业板块配置价值凸显。

07

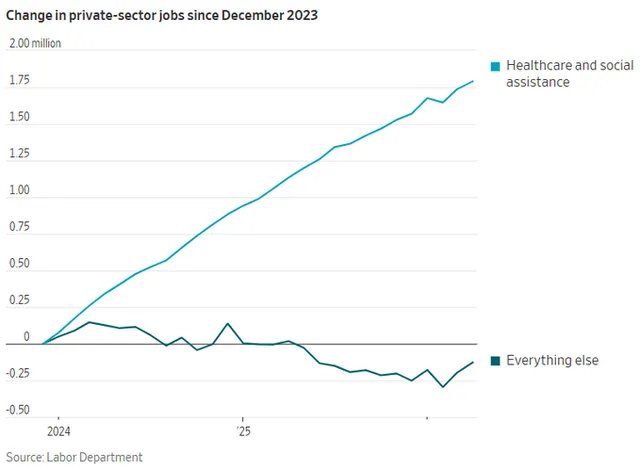

就业结构严重扭曲,AI裁员潮悄然来袭

自2023年底至今,美国医疗保健与社会援助行业新增180万个就业岗位,成为唯一稳定吸纳就业的领域。但除此之外,其余各大实体经济板块累计流失12.8万个岗位。

眼下甲骨文、Meta、汇丰等众多巨头纷纷开启大规模裁员,AI技术落地正在持续挤压白领岗位生存空间,2026年AI引发的就业寒冬还将持续蔓延,就业市场结构性危机愈演愈烈。

整体来看,一季度AI企业亮眼财报带来的行情红利已然落幕,短期市场失去核心上涨驱动力。美股当下高估值、低信心、结构失衡、债务高企、通胀反弹、就业畸形六大难题集中爆发,表面的行情繁荣,掩盖不住深层经济隐患。

在多重风险交织的市场环境下,盲目追高AI高位资产风险极大,投资者应当摒弃短期市场热度,回归基本面理性布局。

Sam港美日记欢迎进入交流群