中投顾问诚意出品点上方蓝字关注

综合各机构预测,固态电池产业链各环节的市场空间将在2026-2030年间实现爆发式增长。从电芯到设备、从电解质到负极材料,每一个环节都将迎来数倍乃至数十倍的成长空间。

图表:2026-2030年固态电池产业链各环节市场空间预测

数据来源:EVTank、东吴证券、QYResearch

从增长倍数来看,硫化锂(41.7倍)和固态电解质(18.8倍)是弹性最大的环节,这反映了全固态电池从0到1的突破将带来的爆发性需求。等静压设备(10倍)作为全固态电池的核心增量设备,也将迎来高速增长。固态电池电芯(9.7倍)和硅基负极(5倍)同样具有可观的成长空间。总体来看,固态电池产业链正站在一个10倍级增长的起点上。

基于对固态电池技术路线、产业化节奏和产业链受益环节的深入分析,我们提出四条投资主线,并筛选出各环节的核心标的。

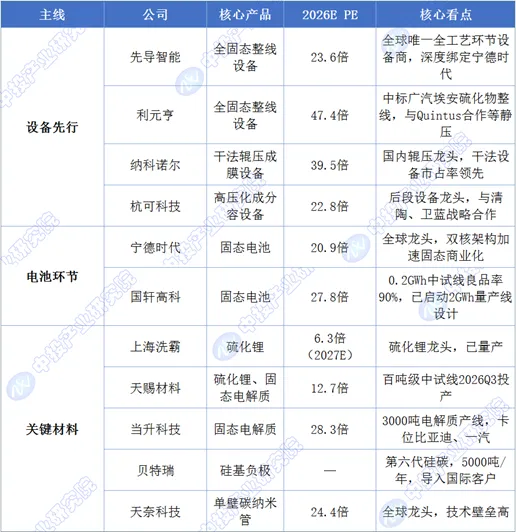

图表:固态电池核心投资标的

数据来源:各券商研报、iFinD、中投产业研究院整理

主线一:设备先行——整线解决方案与细分设备龙头

设备环节是固态电池产业化进程中确定性最强、受益最早的环节。全固态电池产线设备更新幅度达80%-90%,单GWh价值量4-5亿元,是液态电池的3-5倍。2026年进入中试线建设高峰,2027年GWh级量产线招标落地,设备订单将进入密集释放期。

先导智能是全球唯一能提供全固态电池量产全工艺环节设备的企业,覆盖干法电极、电解质膜制备、叠片、等静压、高压化成等全流程,已向欧美、日韩及国内头部客户交付设备,与宁德时代深度战略合作。利元亨已打通全固态电池全线量产工艺,中标国内首个硫化物固态电池整线项目(广汽埃安),与瑞典Quintus战略合作开发等静压装备。纳科诺尔是国内辊压设备龙头,干法辊压成膜设备市占率领先,等静压设备在研。杭可科技是后段高压化成分容设备龙头,与清陶能源、卫蓝新能源战略合作,订单超3亿元。

主线二:电池环节——具备核心技术储备的头部企业

电池环节壁垒最高,掌握固态电池核心技术和量产能力的企业将在产业链中占据主导地位。建议关注已建成中试线、明确量产时间表、与下游车企深度绑定的企业。

宁德时代是全球动力电池龙头,固态电池研发投入最大(千人团队),双核架构(主能量区+固态增程区)有望加速固态电池商业化。国轩高科“金石”全固态电池0.2GWh中试线已投产,良品率90%,硫化物电解质电导率提升60%,已启动2GWh量产线设计,计划2027年小批量装车。

主线三:关键材料——固态电解质及新型负极/导电剂

材料环节空间和弹性最大。硫化锂占硫化物电解质成本的80%,是降本核心,其价格从2024年的1000万元/吨降至2026年的200-300万元/吨,但距50万元/吨的规模化目标仍有巨大空间。硅基负极是负极升级的核心方向,CVD气相硅碳技术正快速替代传统硅氧路线。单壁碳纳米管是适配硅基负极和固态电池的理想导电剂,技术壁垒高。

上海洗霸是硫化锂龙头,已实现量产。天赐材料百吨级硫化锂及固态电解质中试线预计2026年Q3投产。当升科技3000吨固态电解质产线已投产,产品卡位比亚迪、一汽等头部客户。贝特瑞硅碳负极已发展至第六代,量产能力5000吨/年,已导入国际头部客户。天奈科技是全球碳纳米管导电剂龙头,技术壁垒高,固态电池领域重点推荐。

主线四:新技术方向(前瞻布局)

英联股份布局蒸镀锂金属,5μm产品已向宁德时代送样。中一科技布局无负极锂铜复合材料,核心专利与头部客户共同研发。远航精密是镍带龙头,突破百米级大卷,与头部厂商合作不锈钢集流体。

固态电池的产业化是一个循序渐进的过程,不同阶段受益的环节有所不同。投资者应根据产业化节奏进行阶段性布局。

图表:固态电池产业化节奏与投资阶段

数据来源:中投产业研究院整理

在验证期(2026年),核心催化事件包括中试线招标、样车路试和中期审查,设备环节将率先受益,尤其是干法电极设备和等静压设备。在量产期(2027-2028年),GWh级量产线落地和装车示范将驱动设备订单持续放量,同时电池环节开始贡献收入。在放量期(2029-2030年),随着规模化生产和成本快速下降,材料环节将迎来最大弹性。在成熟期(2030年后),固态电池将进入万亿级市场,全产业链都将受益。

尽管固态电池前景广阔,但仍需关注以下风险:

技术研发不及预期风险:固-固界面阻抗、锂枝晶穿透、循环寿命(当前500-800次 vs 目标1000次)等核心难题仍需突破。若技术进展慢于预期,2027年小规模量产的时间表可能推迟。

量产进度与成本下降不及预期风险:硫化锂价格虽已从1000万元/吨降至200-300万元/吨,但距离50万元/吨的规模化目标仍有差距。全固态电池成本预计2027年约3元/Wh,2030年降至0.8元/Wh,若降本速度慢于预期,经济性将无法与传统液态电池抗衡。

技术路线迭代风险:固态电池存在硫化物、氧化物、聚合物、卤化物等多条路线,目前硫化物虽为主流,但若其他路线取得突破,已投产的设备/材料产线可能面临淘汰或大幅改造风险。

下游需求不及预期风险:eVTOL适航认证、人形机器人量产时间、固态电池车型市场接受度等均存在不确定性,可能影响固态电池的需求放量节奏。

产业链协同配套滞后风险:硫化物电解质对生产环境要求极高(干燥房露点<-60℃,惰性气体保护),高纯度硫化锂、特殊包装材料等上游配套尚不完善,可能制约规模化生产。

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

更多本行业研究内容请点击《2026-2030年固态电池行业分析报告》跳转阅读,或联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。