“真正该买入的时候,你根本不想买。真正的绝佳买入时机是怎么来的?往往是市场共识最低迷的时刻 —— 绝大多数人都不看好的时候。而恰恰是这个时候,价格通常处在最低点。这种时刻,要么充满极大的不确定性,要么是极致的悲观情绪,要么是弥漫的恐慌,人人都趋于保守、不敢行动。”

——霍华德·马克思

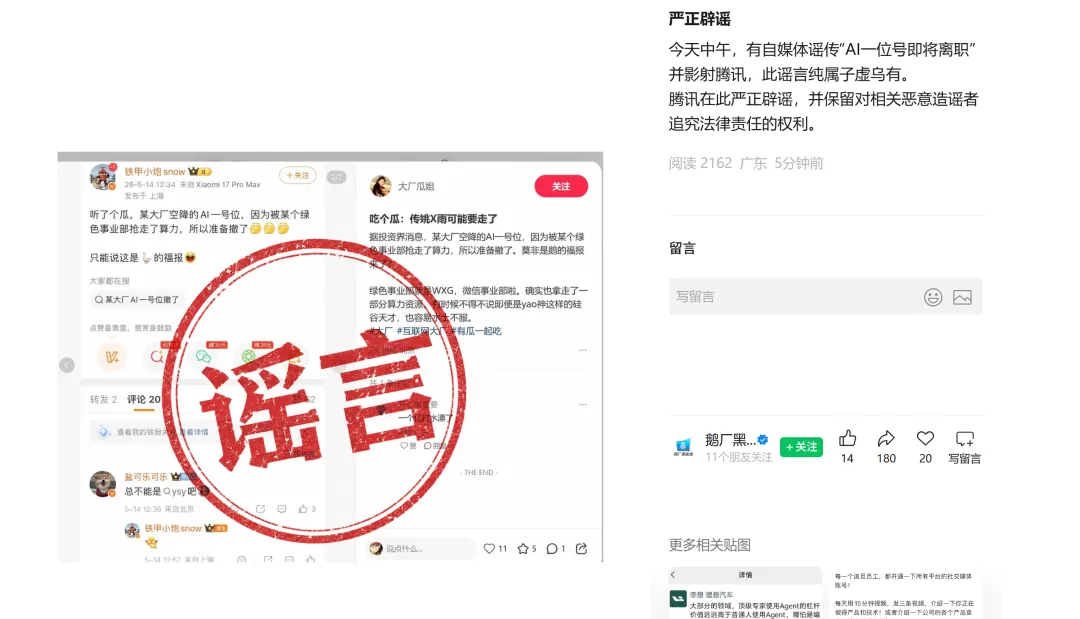

我直接说我的观点:腾讯当前的不行,主要是因为股价不行,腾讯 470 的时候,什么毛病都得放到显微镜上放大,各种道听途说的谣言都能转来转去,AI大神离开(下图)、游戏加税、2万亿资本开支、全民时长滑铁卢……记得腾讯 680 的时候,大家怎么看他都像大美女,怎么看怎么舒服。

其实去年 1 月份腾讯 360 的时候,情况也这样,再往前的 280 的时候也如此,我可以问你一个问题,从去年 1 月份到现在的 26 年 Q1,腾讯已经连续交出了 24 年 Q4、25 年 Q1~Q4、26 年 Q1,这 6 个季度的财报,在社交增值服务(游戏、内容、社交)、广告营销、金融与云、生态投资这 4 大业务上面,有哪一个业务的基本面的竞争优劣势是发生了改变的?增长没有符合你的预期的,会让你觉得有可能丢失本金的?

我反正没有看到,一切都按照他的“微信/QQ 社交流量为入口,游戏、内容、广告、金融为变现”的商业模式前进。

腾讯没变,但市场在变,市场的热钱在追逐 AI 与半导体的板块,要不然智谱那一天涨了 37%,市值突破 5100 亿是怎么来的呢?(下图)

我不想说谁有泡沫,谁没有泡沫,我只提供事实性的数据给你参考:

美国:

Anthropic/Claude:估值 1.2 万亿美元,ARR 440 亿美元,PS 约 27 倍;

OpenAI/ChatGPT: 估值 8520 亿美元,ARR 250 亿美元,PS 约 34 倍;

Gemini(谷歌 AI 业务,非谷歌云):估值约 1500 亿美元,ARR 150 亿美元,PS 约 10 倍;

Palantir:市值 3120 亿美元,年收入 44.75 亿美元,PS 约 60 倍

中国:

智谱:估值约 650 亿美元,ARR 2.5 亿美元,PS 约 260 倍;

MiniMax:估值约 327 亿美元,ARR 1.5 亿美元,PS 约 218 倍;

Kimi:估值 200 亿美元,ARR 2 亿美元,PS 约 100 倍;

再补充昨晚阿里吴泳铭的数据:阿里的百炼平台(“百炼 MaaS 在内的 AI 模型与应用服务”) ARR 是 12 亿美金(>80 亿元人民币 ARR),给了多少倍,你可以自己简单算。

昨天跟朋友聊天,他的心态管理很有意思:“不要以实时净值看自己的财富,要么出现了好的低价能加仓,要么出现了一个泡沫价,你要卖,其他的涨涨跌跌都不要过于受情绪影响。”

如果腾讯涨到 680 的时候,你觉得自己变得更有钱了,这种心态其实是不够本质的,除非你真卖了。

我对腾讯的期待只有年化 15%,也许这几个月市场高看他,那几个月市场低看他,对我这种长期投资者,他只要不是一下子冲破 800,我都不会有什么动作。今天是 2026 年 5 月,我们可以 3 年后再看这段文字。

我朋友还有一句话很有意思:“投资要过三关,其一是心态关,其二是财务关,其三是商业认知关,最终赚到最多钱的,其实是第一个的心态,反而不是财务与商业认知,拿不住的人是赚不了多少的,不敢承受压力,做正确的事的人也是赚不了多少的。”

我个人看法,投资是三层:

1、你必须相对准确(毛估估)地测量一家公司的内在价值,苹果怎么算?以他的商业模式在未来十年每年增长10%意味着什么内在价值?携程怎么算?拼多多怎么算?你不会算回本周期可能是个蛮大的问题,你错可能都不知道错在哪?

2、你得知道当前的市场价格,什么共识在里面,什么共识不在里面,识别好公司只是第一步,买的好是第二步,至少当前的腾讯,市场对他的AI看法是负面的,不仅没有计价,对阿里是正面的。负面的东西转正,跟正面都东西转负,就会引起价格的波动,最明显的案例就是去年的谷歌。现在的微软、Meta何尝不是去年谷歌的状态?你如果确定你看到了微软跟Meta的核心问题不是问题的话,那对你就是好机会。

3、知行合一,这点我就不解释了,懂的人他会懂的,不懂的人,一辈子也是不懂的,他会活在股价的折磨里的。

说了那么多,还是说回腾讯 Q1 的财报:

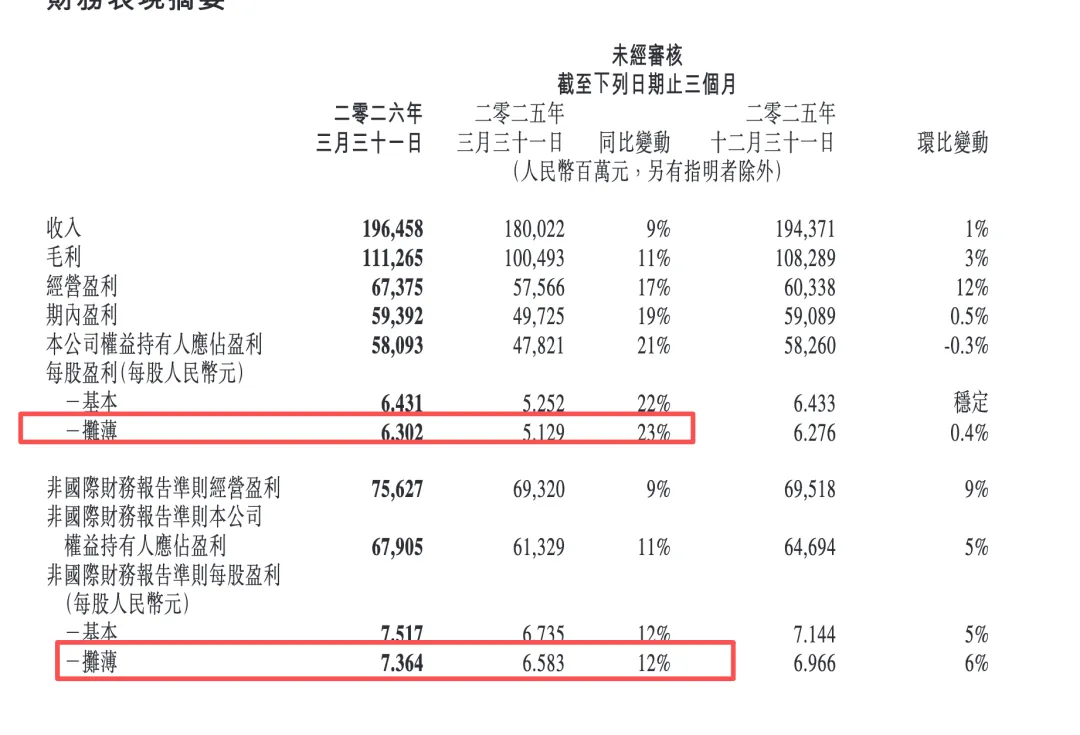

腾讯Q1营收1965亿元,同比增 9%,归母净利润581亿元,同比增 21%(国际财务报告准则),而按照非国际财务报告准则,营收同比增 9%,净利润 679 亿,同比增 11%。期内腾讯自由现金流达567亿元。(下图)。

分业务来看:

1、游戏。本季度多了一款长青游戏《三角洲行动》(季度平均日活跃账户数超过 500 万的手游或超过 200 万的个人电脑游戏,且年流水超过人民币 40 亿元),也出了一款爆品新游戏《洛克王国:世界》,财报的另一个意思也在说,投入更大、IP 更强的《王者荣耀:世界》这款新游戏算是“扑街了”,所以不值得在财报里提及。

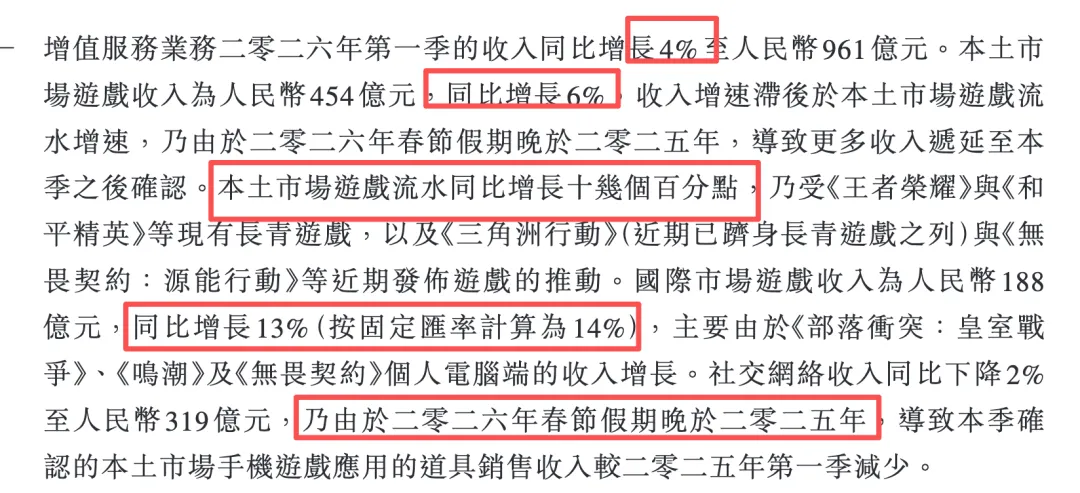

Q1 游戏业务中,国内同比+6%,海外同比+14%(固定汇率更反映经营实质,你也不知道明年汇率如何),国内的低增速是因为春节比去年晚,用户的流水是冲进去了,但到季度末还没花完,采用递延收入确认法,没花完是不能确认营收的。如果以流水计算,国内游戏是同比十几个点的增长。(下图)

最后补充说明一下,腾讯的增值业务包括游戏与社交网络 2 部分,其中小游戏的营收,腾讯认为他是寄生在微信社交流量生态中,利用社交的休闲流量变现的一种业务,会把他放到社交网络,而不是游戏业务,这个业务也因为春节晚的影响,整体同比-2%。

根据我的体感,微信小游戏的增长依托于视频号的带动,应该是蛮迅猛的,这就意味着社交网络里其他的业务有点麻烦,包括腾讯视频、腾讯音乐、直播礼物、QQ 会员等等,我们看腾讯音乐的财报也能得到一些结论(腾讯音乐归母净利润:20.91 亿元,同比 -51.3%,原因是2025Q1 有一笔23.7 亿的投资处置收益(一次性),2026 年没有,所以账面利润腰斩,但主业经营利润还在小幅增长)。

顺便说一句,泡泡玛特的生意确实跟腾讯游戏有很多相似之处,自己既是发行渠道/平台,同时又主要卖自家的游戏、自家的 IP,而不是给别人做嫁衣,沉淀不出组织能力,同时也是“苹果”而非“安卓”,自己掌握发行渠道,全链条严控用户体验。

这种生意跟茅台、可乐、神华、长电这种“永恒不变”的生意不同,他需要“变”,一旦要“变”,组织能力就非常重要,因为他要确保老游戏、老 IP 在足够长的生命周期内不锐减,且能源源不断地孵化出新游戏、新 IP,两者的组合才能得到未来自由现金流的变大。

你可以听一下B站上泡泡玛特Q1的问答会,看看一个做零售的好的COO,是怎么做事情的,可能能够加深什么是好的团队,好的组织能力的理解。

2、网络营销(广告)业务:营销服务业务 2026 年第一季的收入同比增长 20% 至人民币 382 亿元,较 2025 年第四季 17% 的收入同比增速有所提高。

再补充一个数据:视频号总用户使用时长同比增长超过 20%。

看过 2025 年腾讯年报的同学应该也知道,2025 年视频号总时长也是同比 20%增长,在一个更高的基数上实现更高增速的增长,其实是变强了,这个增速铁定比快手强很多(快手去年只有 4~5%左右),高概率比抖音强。

广告业务的这个增长,主要还是时长带来的可加载广告位以及广告单价的增加,而非广告加载率的填满,腾讯的广告加载率还是 4%左右,空间还是不小,你刷视频号看到的广告也不会很多。

所以,腾讯手握视频号,未来 3 年的广告营销业务,保持 18%的复利增长是很稳定的,这个观点在《腾讯Q3简评:手握视频号跟海外游戏,财报都不需要经常看》讲过。

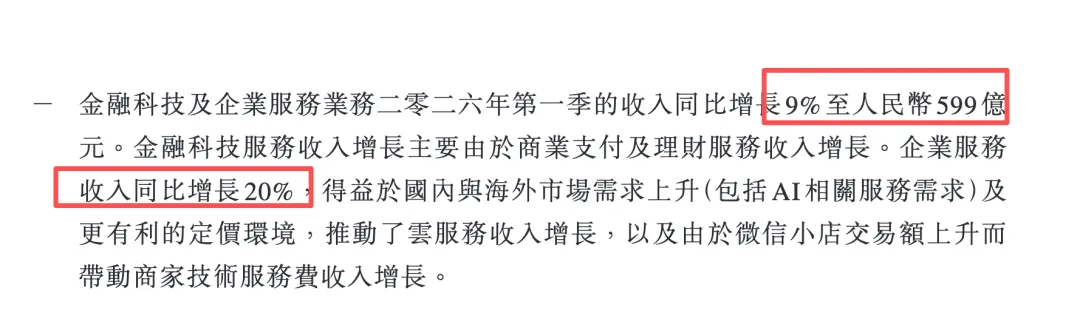

3、金融与云。云有 20%的同比增长(阿里云是 38%,且基数更大),而跟金融打包在一块,剩下 9%的增长,这就意味着金融只有几%的增长(下图)。

腾讯做金融,出了名保守稳健的,这一两年,关于政策上的变动也比较多(下图),保持稳健是应该的。

再说说财报后的问答会跟 CallBack(跟大行开的小灶),以及当天之前的腾讯 2025 年股东大会:

几乎所有的问题,都跟 AI 相关.....

市场热的真的像微波炉,腾讯跟阿里两家公司发布财报后,市场对他们不同的表现,也能看到痕迹。

如果你不想错过 AI 这一轮叙事,那腾讯肯定不是你的菜,腾讯、苹果、拼多多这些公司,是出了名务实的,用我们广东话说叫做“担屎不偷食”,让你挑粪、干最脏最累的活都老老实实干,本分务实、守规矩、不投机、不蹭热点炒概念。

股东大会上,腾讯管理层就说为什么腾讯叫Tencent?

“因为早期短信业务一条是一毛钱,也就是10分(ten cents),早期腾讯就是这样一毛一毛钱赚的。”

当然,他们也谦虚的有点过度,谁不知道游戏跟金融的赚钱能力!

但无论如何,在花钱这件事上,腾讯有着良好的投资回报率记录(ROIC 16%)。

腾讯的首席战略官米歇尔补充说:“我们总体上一直维持着良好的投资回报。大家其实可以观察腾讯过去二十多年的ROE来量化这一点,无论是我们的游戏业务、推出微信,还是进入支付领域,这些业务都经历过相当长的孵化期。在此期间,这些业务几乎没有什么投资回报,但我们当时相信它们能够为公司的整体产品生态创造长期价值。而在后续阶段,这些业务又会进入到更长时间的“收获期”,我们也因此能够从当初的周期性投资中获得非常健康的回报。”

因此,我并不是很担心腾讯的资本开支会非常上头,加入到军备竞赛中。

小马哥也很幽默,在股东大会上自嘲到:“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”

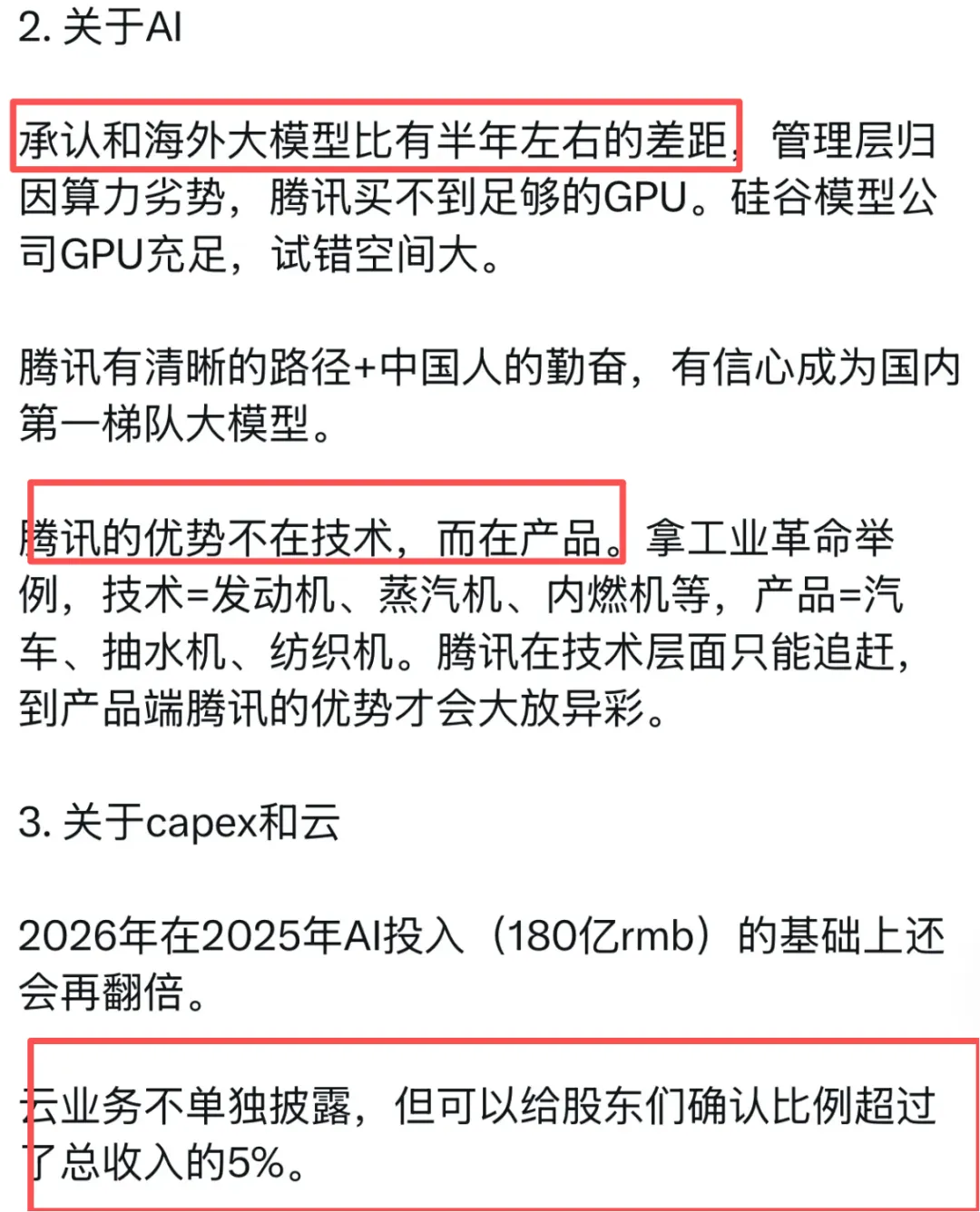

翻译一下就是:我们以为去年的混元至少能混个第二梯队,还有 DeepSeek V3兜底,结果发现其他人咔咔往前冲,元宝彻底废了。今年挖来姚顺宇重头再来,搞出来Hy3,加上DeepSeek V4兜底,目前性能结果表现不错,勉强算站在船上,但是没有座位,距离世界一流模型还有蛮大半年差距(下图)

腾讯管理层很喜欢提“船票理论”,在 15 年前的 2010 年的时候,小马哥就说“微信是移动互联网的第一张船票”,现在回过头来看,移动互联网就发了几张船票,一张给了微信,另一张给了抖音,还有几张站票给了拼多多、美团、滴滴他们。

腾讯是个产品型公司,在技术初级是没有优势的,只能沦为第二梯队,保持差距不太大,只有等到产品化的阶段,才有利用自己的生态、场景、数据、渠道后发先至的可能。“技术-产品-运营-销售-渠道”,这一般是一个行业从初创到成熟的过程。

最后补充几个腾讯管理层在股东大会、财报问答会上的回答:

1、“Agent伙伴希望自己有流量和入口(辟谣微信会很快推出 Agent 打通数百万个微信小程序),但也不想自己被单纯地调用,这是一个更长远的考虑,大家可能要有点耐心,这个不是匆忙就能出来的。”

2、Hy3 preview(混元 3)已经具备较强的 Agentic 能力,今年晚些时候的下一代版本会显著更好。”

3、关于微信会不会被“管道化”,一句话对着手机说完成所有任务了,没人看广告了。回答是:“关于AI对广告库存的影响,管理层认为这对电商公司可能更重要,对腾讯的直接风险较小。用户看短视频、听音乐、消费内容、与朋友聊天,通常是主动选择并享受这个过程...不过,过去已经有多轮比价服务,包括搜索引擎,而大型电商公司总体仍然发展良好。”

4、“腾讯视频号广告加载率仍是行业最低之一,约 4% 至 5%,因此有显著提升空间。但腾讯不一定马上提升,因为还有广告之外的多个增长驱动。”

投资这件事,知行合一确实很重要(下图),如果你在“知”的层面充分理解“1+1=2”,突然有人跑进来告诉你“1+1 其实等于 3”,你是不会理会的,如果有 3、4 个人(三人成虎)都告诉你“1+1=3”,你越来越怀疑自己,那也说明你对“1+1=2”的理解不是一个真知。真知践行起来,应该是毫不费力的,我们只看公司未来的赚钱能力与当前市场报价的差价,我大概率只会在一件事情上亏钱——我真的把一家企业的基本面看错了。

— 扫码下方微信加入会员群—

*适合认可巴菲特、段永平价值投资理念的朋友加入,我们只在能力圈范围内讨论企业的商业模式、企业文化、战略方向、业务增长情况以及有可能的风险,拒绝投机,拒绝看图看线,同时你也可以选择直接私信我问题。(备注:群会员)

*我也会在朋友圈分享我对企业的思考判断。我的时间宝贵,我也是个诚信本分人,所以非诚勿扰。

— 扫码下方微信加入线下/电话交流群 —

我不是一个善于拒绝的人,但个人时间有限,主要时间花在看书与调研,线下约见面或者1对1电话会独占我的时间,增加一个更高门槛的群服务(备注:线下/电话交流群,微信:woshirey23)

【会员权益】

1)线下1 对 1交流或者线上1对1电话或定期城市聚会:以北上广深杭、重庆成都为主,杭州与广州可以常约;

2)有问必回:微信群里的问题,除非不懂,要不然都会回;

3)每日更新:我会每天更新我看到的好的投资内容,不要期待有什么内幕信息;

4)金额就是最好的门槛,愿意为价值付费的人,认知都不差,目前以企业创始人、创业者、基金管理人、基金经理、企业高管为主,资产普遍在千万以上,可以大幅度减少无效的信息交流;

5)半年已超75人加入,满意度应该是很高的,我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

老文章可前往下面公众号查看: