△ 是新朋友吗?记得先点圆桌笔记关注我哦~

一、触目惊心的老龄化图景:我们已站在深度老龄化的十字路口

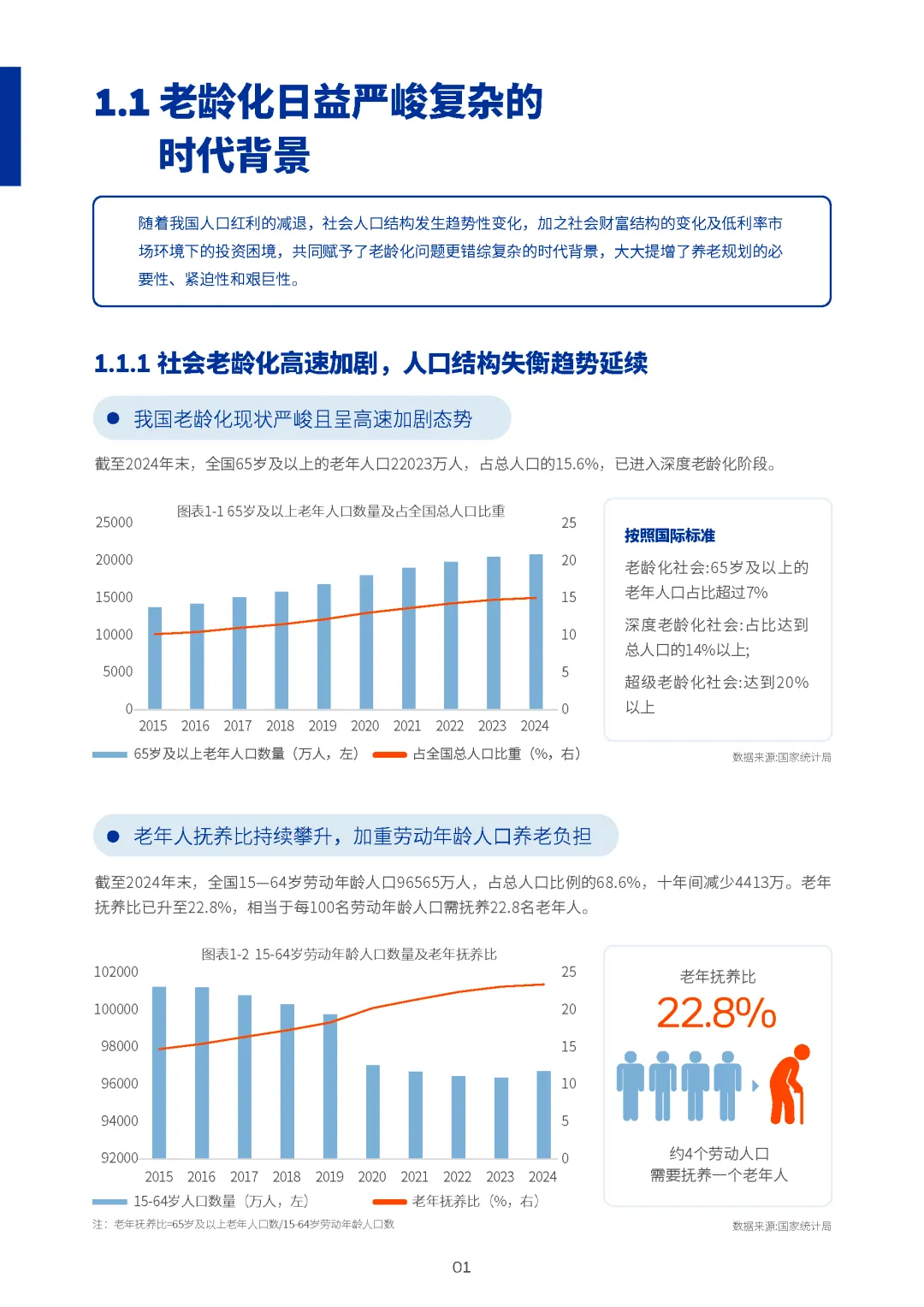

近期,贝莱德建信理财与中国建设银行联合发布的《2025 中国养老金金融白皮书》揭开我国养老现状的面纱,一组组数据足以让每个职场人警醒。截至 2024 年末,我国65岁及以上老年人口突破 2.2 亿,占总人口比重达 15.6%—— 这一数字标志着我国正式迈入深度老龄化社会,养老议题已从 “远方的话题” 变为 “眼前的挑战”。

更令人忧心的是劳动力结构的失衡:2024 年 15-64 岁劳动人口较 10 年前减少 4413 万,老年抚养比飙升至 22.8%,意味着每 4 名劳动者就要支撑 1 名老年人的养老需求。

这一现状的背后,是人口结构的深层变革。

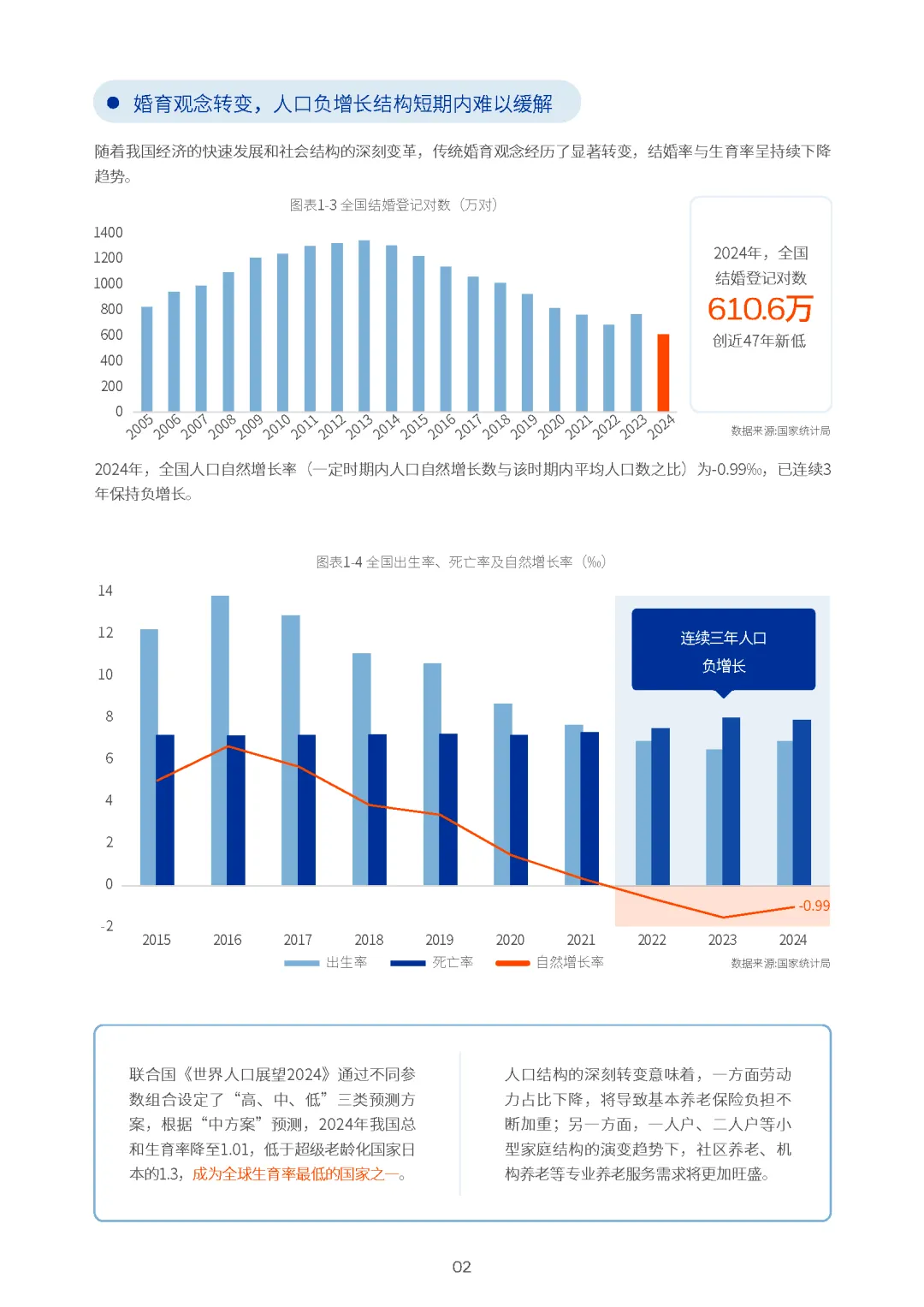

婚育观念的转变让结婚率、生育率持续走低,2024 年全国结婚登记对数仅 610.6 万,创下近 47 年新低,人口自然增长率已连续 3 年呈现负增长。

联合国《世界人口展望 2024》更是给出了严峻预判:未来我国将跻身全球生育率最低的国家行列,老龄化带来的养老压力将持续加码。

二、养老金三支柱困局:看似完善的体系为何难以解忧?

我国已构建起 “基本养老保险 + 职业养老金 + 个人养老金” 的三支柱养老金体系,但白皮书揭示的现实却是 “支柱失衡、支撑不足”。

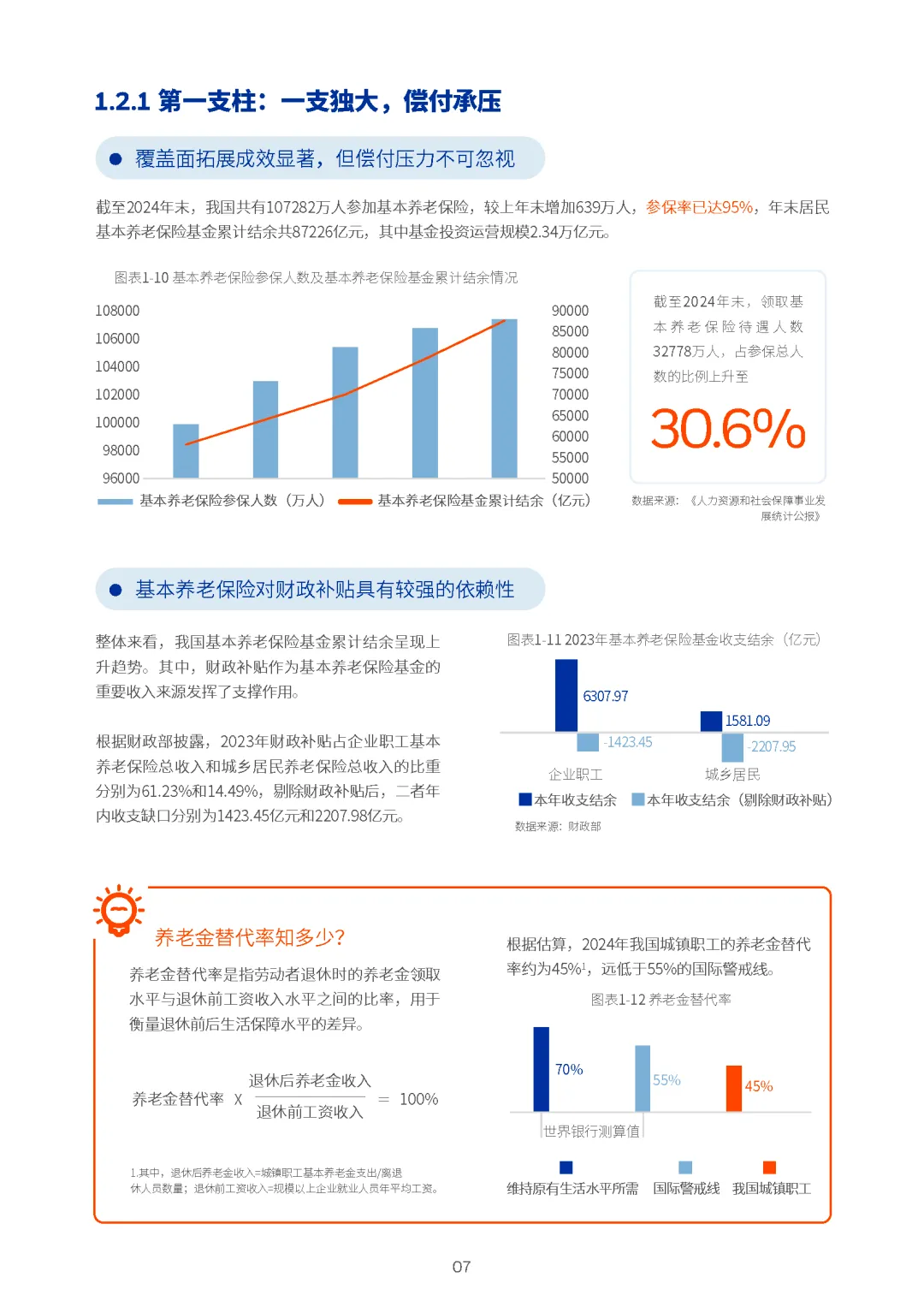

作为养老保障 “压舱石” 的第一支柱基本养老保险,尽管参保率高达 95%,但养老金替代率却远低于 55% 的国际警戒线 ——2024 年城镇职工养老金替代率仅约 45%,意味着退休后收入可能直接 “腰斩”。

更严峻的是基金可持续性压力:截至 2024 年末,3.3 亿人已开始领取基本养老保险待遇,占参保总人数的 30.6%,相当于每两名缴费者就要赡养一名离退休人员,“代际赡养” 的压力正不断传导。

第二支柱与第三支柱的发展则更为滞后。

第二支柱中的企业年金,覆盖范围仅相当于基本养老保险参保人数的 3%,多数民营企业、灵活就业者难以触及;第三支柱个人养老金虽处于快速发展期,但仍停留在 “开户热、缴费冷” 的阶段。

截至 2024 年末,个人养老金账户开户人数 7279 万人,仅占基本养老保险参与人数的 7%,而实际缴费率不足 21%—— 许多人开户只为领取 “开户红包”,后续并未持续投入,这一现象深刻反映出大众对个人养老规划的认知缺失与行动惰性。

三、养老焦虑与行动滞后:全民面临的 “认知误区” 何时破局?

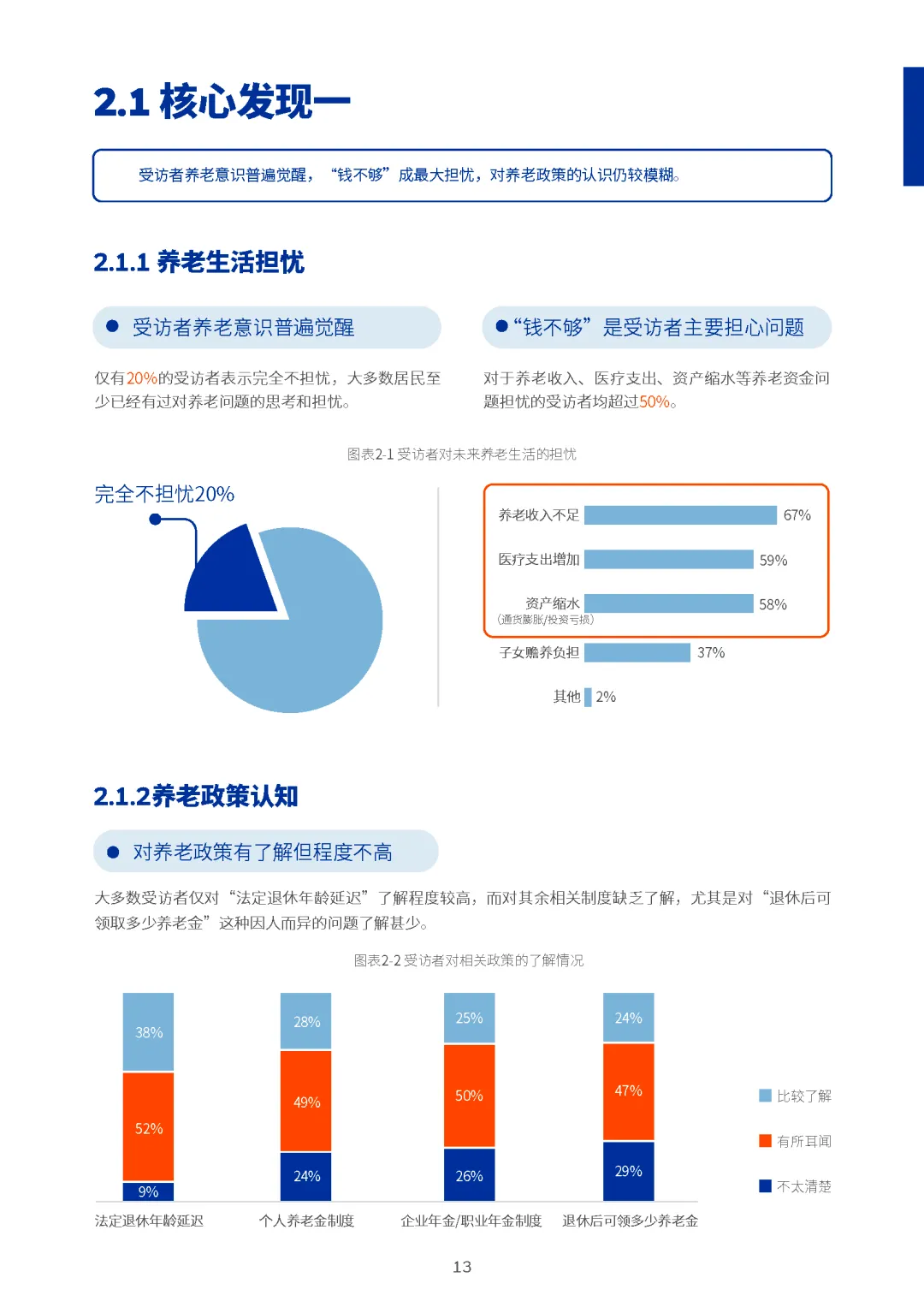

白皮书在 2025 年 4-5 月开展的全国调研(覆盖近 300 个城市、收集 1.4 万余份问卷)显示,“钱不够” 成为养老焦虑的核心:超 50% 的受访者担忧养老收入不足、医疗支出攀升、资产因通胀或投资亏损缩水。

这种焦虑并非空穴来风 —— 多数人对养老政策认知模糊,尤其对 “退休后能领多少养老金” 缺乏清晰概念。过度依赖第一支柱 “大锅饭” 式的养老保障,却忽视了其 “保基本、低替代” 的本质,自然难以摆脱对未来的担忧。

更值得警惕的是 “担忧强烈但行动迟缓” 的矛盾:

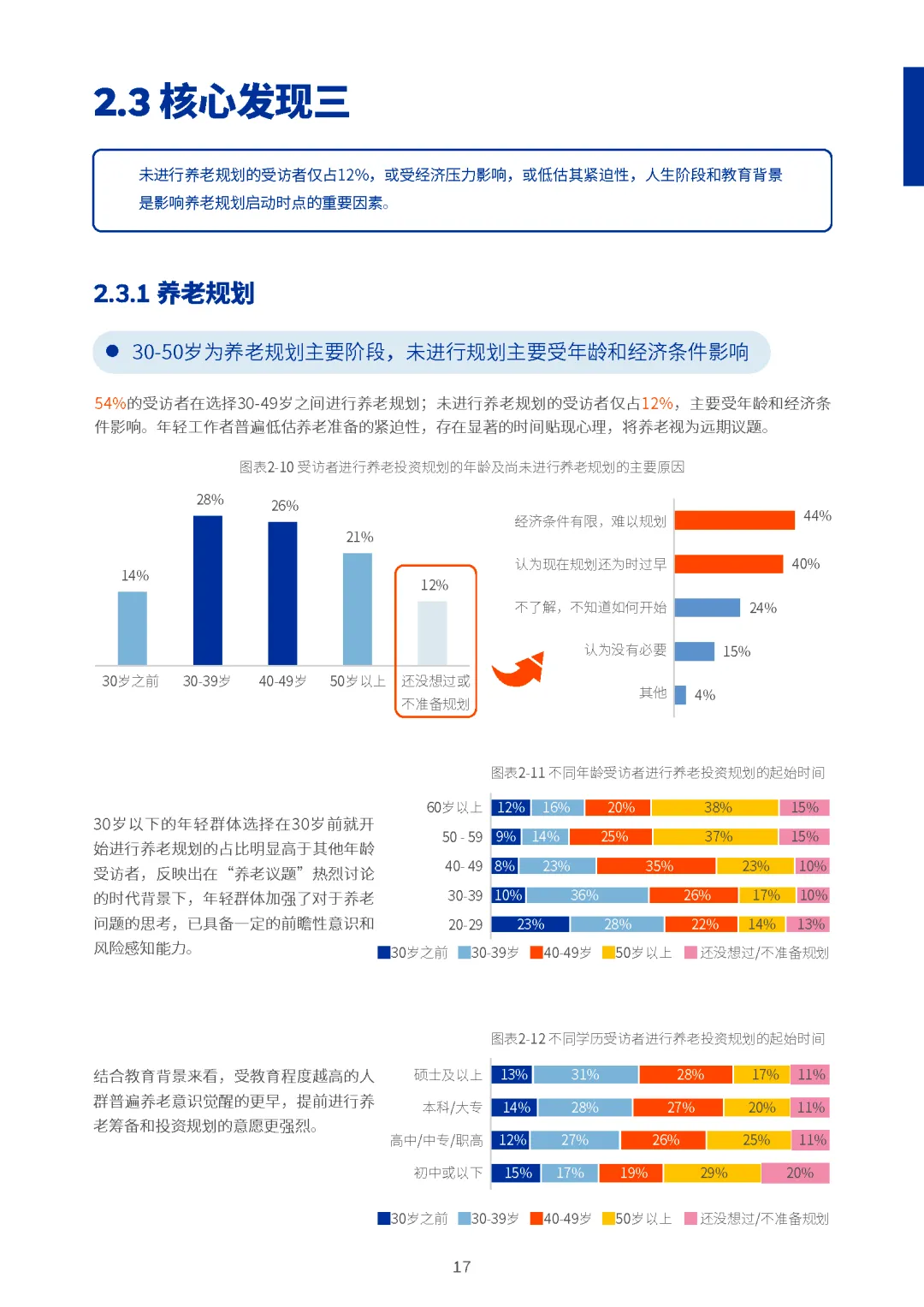

白皮书显示,仅 12% 的受访者未进行任何养老投资规划,说明绝大多数人已意识到养老规划的重要性,但 47% 的受访者计划在 40 岁以后才启动相关规划,陷入 “重要但不紧急” 的认知误区。

以 60 岁退休、80 岁预期寿命计算,40 岁才开始规划养老,意味着要靠 20 年的工作积蓄支撑 20 年的退休生活,难度可想而知。

更易被忽视的是,40 岁正是 “买房、子女教育” 等大额支出的集中期,生命周期的财务压力往往会挤压养老投资的空间,让养老储备 “雷声大、雨点小”。

若拖延至 50 岁才启动规划,即便将剩余 10 年工资全部储蓄,也大概率难以达成最低养老储备目标。

四、养老规划:不是未来的选择题,而是当下的必修课

透过白皮书的数据分析,我们不难得出核心结论:养老从来不是老年人的专属议题,而是每个年轻人、中年人的 “人生必修课”。

上学时学习技能,是为了工作后赚取更好的生活;而当下规划养老,是为了退休后能拥有尊严、幸福的晚年—— 养老的本质不是牺牲现在,而是投资未来,每一份提前规划,都是对老年生活的郑重承诺。

养老规划的关键在于 “趁早”。

复利效应的魔力的在于时间积累,哪怕每月仅投入小额资金,长期坚持也能形成可观的养老储备。与其在未来为 “养老钱不够” 焦虑,不如从今天起主动破局:了解养老金政策、配置适合自己的个人养老产品、平衡短期消费与长期储备。老龄化浪潮已至,养老保障不能只靠 “国家托底”,更需要个人主动作为。

养老,从来不是遥远的 “明天事”,而是刻不容缓的 “今天事”。从现在开始行动,就是给未来的自己一份最坚实的保障,让 “老有所养、老有所依” 真正从愿景变为现实。