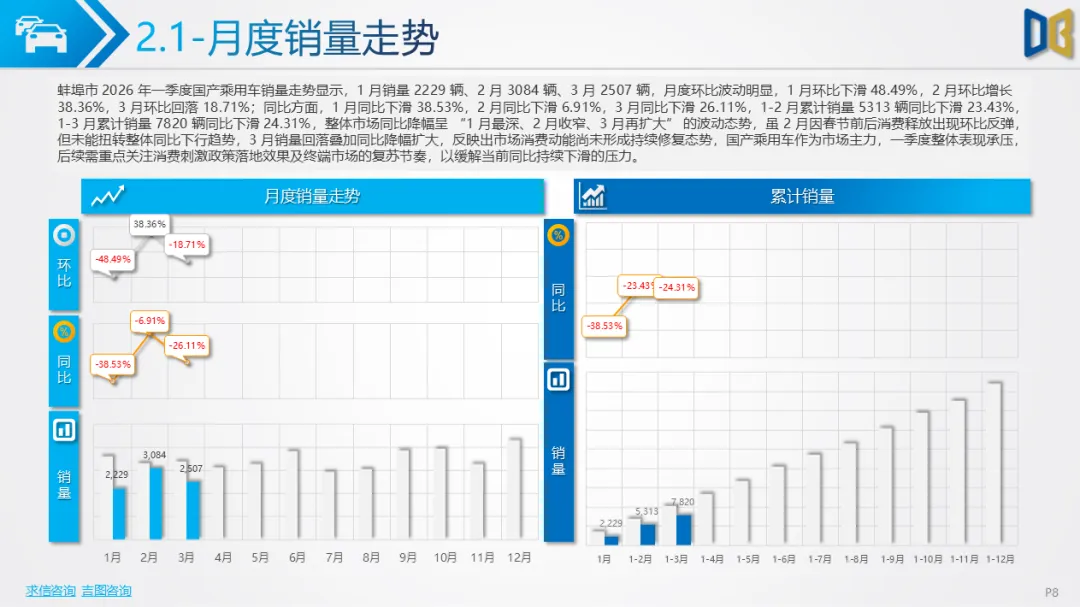

2026 年一季度,蚌埠市汽车市场整体呈现 “总量弱复苏、结构强分化” 的格局,1-3 月累计销量1936辆,同比降幅随3月销量反弹持续收窄,从1月的- 10.87% 收窄至一季度末的- 7.94%,市场环比持续改善,同比逐步企稳。

从细分市场看,乘用车为绝对主力,但进口车与商用车表现疲软。乘用车市场中,国产车型占比超90%,自主与合资品牌主导市场,德系品牌在进口车市场占据垄断份额,SUV、轿车为核心车型,新能源车型占比偏低且同比普遍下滑,仅少数节能车型实现小幅增长。商用车市场则以货车为主,轻型货车、重型货车合计占比超85%,柴油动力车型支撑市场基本盘,新能源商用车占比不足10%,混合动力车型虽增幅显著但基数极小,难以拉动整体增长。

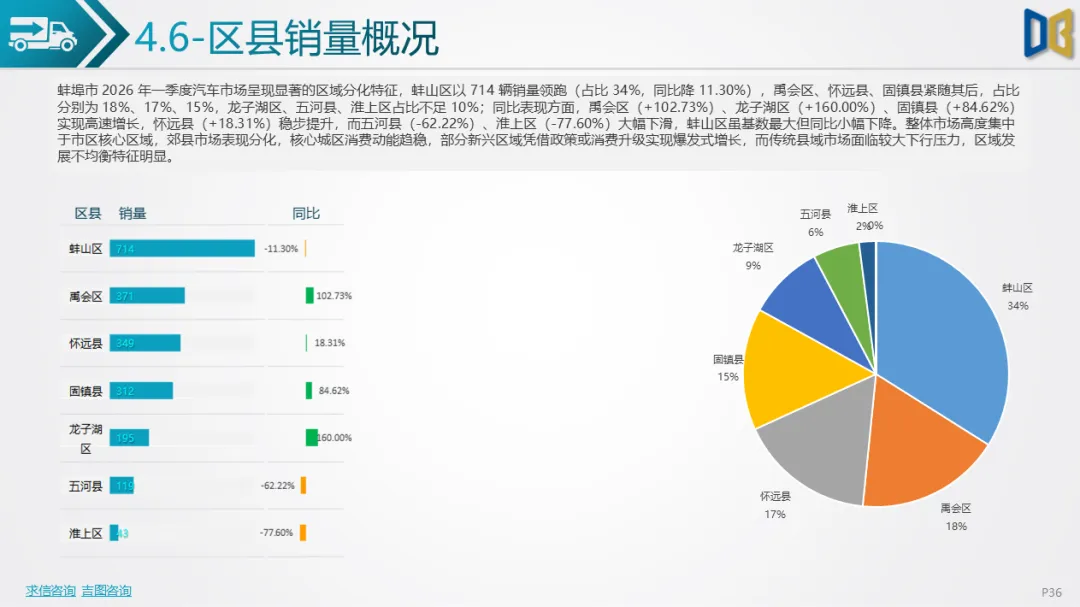

区域市场分化特征显著,蚌山区以 34%的市场份额领跑全市,禹会区、怀远县、固镇县占比均超15%,但同比表现冷热不均:龙子湖区、禹会区凭借消费升级或政策红利实现翻倍增长,而五河县、淮上区同比大幅下滑,核心城区与部分郊县市场发展失衡。动力结构上,乘用车集中于中小排量燃油车型,进口车高度依赖中大排量传统动力,商用车则以2.0-3.0L柴油发动机为主,新能源车型渗透不足,市场对燃油车型的依赖度仍较高。

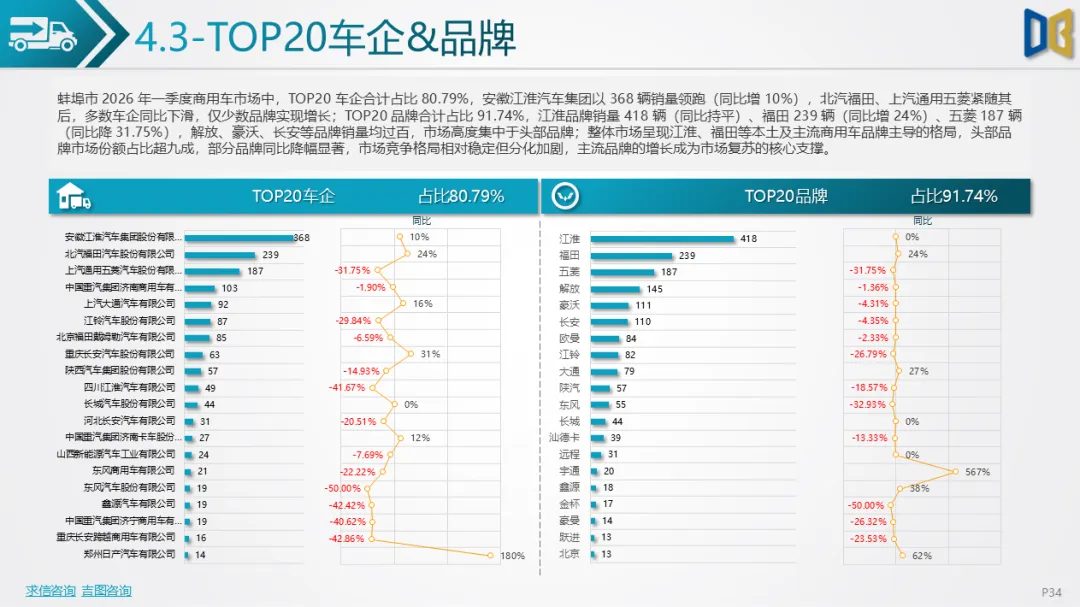

品牌竞争方面,本土江淮及福田、五菱等主流商用车品牌占据主导,TOP20车企合计占比超80%,市场集中度高。整体来看,蚌埠市汽车市场复苏动能主要来自本土及主流品牌的燃油车型,新能源与进口车市场仍处深度调整期,区域发展不均衡、消费偏好集中于传统燃油车型是当前市场的核心特征,后续需重点关注新能源政策落地与县域市场消费潜力释放。

点赞

分享

在看