гҖҗеҶҷеңЁеүҚйқўгҖ‘зүӣеёӮдё»еҚҮжңҹй—ҙпјҢж¶Ёе№…жңҖзҢӣзҡ„д№ҹи®ёдёҚжҳҜйӮЈдәӣеүҚжңҹзҡ„ж ёеҝғпјҢд№ҹи®ёжҳҜдҪҺдҪҚиЎҘж¶ЁпјҢж•°е‘Ёзҝ»еҖҚзҡ„дёӘиӮЎгҖӮз ”з©¶дёӯиҠҜеӣҪйҷ…Q1иҙўжҠҘзҡ„ж„Ҹд№үпјҢдёҚд»…жҳҜиҜ„дј°дёӯиҠҜиҮӘиә«зҡ„жҠ•иө„д»·еҖјпјҢжӣҙжҳҜеӣ дёәе®ғдёәдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡй“ҫжҸҗдҫӣдәҶдёҖд»ҪжңҖдёәеҸҜйқ зҡ„жҷҜж°”еәҰеүҚзһ»жҠҘе‘ҠвҖ”вҖ”жҷ¶еңҶеҺӮзҡ„и®ўеҚ•е’Ңдә§иғҪеҲ©з”ЁзҺҮпјҢж°ёиҝңжҳҜдә§дёҡй“ҫдёӯжңҖж—©ж„ҹзҹҘеҶ·жҡ–зҡ„зҺҜиҠӮгҖӮ

дёӯиҠҜеӣҪйҷ…2026е№ҙQ1иҙўжҠҘиЎЁйқўжҳҜдёҖд»ҪвҖңеўһ收дёҚеўһеҲ©вҖқзҡ„жҲҗз»©еҚ•вҖ”вҖ”иҗҘ收176.17дәҝе…ғпјҢеҗҢжҜ”+8.1%пјҢдҪҶеҪ’жҜҚеҮҖеҲ©ж¶Ұд»…еҫ®еўһ0.4%гҖӮ然иҖҢзңҹжӯЈзҡ„д»·еҖје№¶дёҚеңЁеҲ©ж¶ҰиЎЁзҡ„еҪ“жңҹж•°еӯ—пјҢиҖҢеңЁдәҺдёӨзӮ№пјҡQ2жҢҮеј•зҡ„и¶…йў„жңҹпјҲиҗҘ收зҺҜжҜ”+14%-16%пјҢжҜӣеҲ©зҺҮдёҠи°ғиҮі20%-22%пјүпјҢд»ҘеҸҠз®ЎзҗҶеұӮеҜ№иЎҢдёҡжҷҜж°”еәҰзҡ„жҳҺзЎ®зЎ®и®ӨгҖӮ

дҪҶеңЁж·ұе…Ҙз ”иҜ»иҝҷд»ҪиҙўжҠҘеҸҠе…¶з»ҶиҠӮеҗҺпјҢдёҖз§ҚйўқеӨ–зҡ„收иҺ·йҖҗжёҗжө®зҺ°пјҡдёӯиҠҜдҪңдёәдёӯеӣҪеӨ§йҷҶжңҖеӨ§зҡ„жҷ¶еңҶд»Је·ҘеҺӮпјҢе…¶дёӢжёёе®ўжҲ·зҡ„еҠ еҚ•иЎҢдёәпјҢзӯүеҗҢдәҺеңЁз”Ёзңҹе®һзҡ„дә§иғҪи®ўеҚ•пјҢдёәж•ҙдёӘжЁЎжӢҹиҠҜзүҮиөӣйҒ“вҖңжҠ•зҘЁвҖқгҖӮйҖҸиҝҮдёӯиҠҜиҙўжҠҘиғҪиҫЁиҜҶеҮәе“Әдәӣз»ҶеҲҶе“Ғзұ»жӯЈеңЁиҝӣе…ҘйңҖжұӮзҲҶеҸ‘жңҹпјҢиҖҢжІҝзқҖиҝҷдәӣе“Ғзұ»еҗ‘дёҠжёёеҜ»жүҫпјҢдҫҝеҸҜд»Ҙе®ҡдҪҚеҲ°жңҖзӣҙжҺҘеҸ—зӣҠзҡ„AиӮЎдёҠеёӮе…¬еҸёгҖӮ

дёҖгҖҒдёӯиҠҜиҙўжҠҘжҡҙйңІзҡ„дёүжқЎйңҖжұӮдё»зәҝ

дёӯиҠҜQ1иҙўжҠҘеҸҠдёҡз»©дјҡзәӘиҰҒпјҢжҳҺзЎ®жҢҮеҗ‘дәҶдёүзұ»жӯЈеңЁж”ҫйҮҸзҡ„жҲҗзҶҹеҲ¶зЁӢиҠҜзүҮе“Ғзұ»пјҡ

в‘ е·ҘдёҡдёҺжұҪиҪҰиҠҜзүҮпјҲMCU + BCDе№іеҸ°пјү

Q1е·ҘдёҡдёҺжұҪиҪҰдёҡеҠЎеҚ жҜ”еҗҢжҜ”еӨ§е№…жҸҗеҚҮиҮі14.0%пјҢжҳҜдә”еӨ§дёҡеҠЎзәҝдёӯеўһйҖҹжңҖеҝ«иҖ…гҖӮиҒ”еёӯCEOиөөжө·еҶӣжҳҺзЎ®жҸҗеҸҠвҖңMCUгҖҒBCDвҖқзӯүдә§е“ҒйңҖжұӮж—әзӣӣгҖӮBCDе№іеҸ°жҳҜиҪҰ规PMICе’ҢжұҪиҪҰMCUзҡ„ж ёеҝғе·ҘиүәпјҢиҜҘе“Ғзұ»и®ўеҚ•зҡ„жҢҒз»ӯеўһй•ҝпјҢзӣҙжҺҘйӘҢиҜҒдәҶеӣҪдә§жұҪиҪҰиҠҜзүҮжӯЈеңЁд»ҺвҖңе°Ҹжү№йҮҸйӘҢиҜҒвҖқиҝӣе…ҘвҖңеӨ§жү№йҮҸиЈ…иҪҰвҖқйҳ¶ж®өгҖӮ

в‘Ў з”өжәҗз®ЎзҗҶICпјҲPMIC/BCDпјү

иөөжө·еҶӣеңЁдёҡз»©дјҡдёҠжҢҮеҮәпјҡвҖңеҸ—зӣҠдәҺAIз®—еҠӣе»әи®ҫпјҢе…¬еҸёзңӢеҲ°дё“з”ЁеӯҳеӮЁгҖҒBCDгҖҒз”өжәҗдҫӣеә”зӣёе…із”өи·Ҝзӯүдә§е“ҒйңҖжұӮж—әзӣӣгҖӮвҖқAIжңҚеҠЎеҷЁдёӯжҜҸеј еҠ йҖҹеҚЎйңҖеӨҡйў—й«ҳеҠҹзҺҮPMICпјҢиҖҢжӯӨзұ»иҠҜзүҮзҡ„BCDе·ҘиүәжҒ°жҳҜдёӯиҠҜзҡ„ејәйЎ№гҖӮQ1жҜӣеҲ©зҺҮзҺҜжҜ”ж”№е–„0.9дёӘзҷҫеҲҶзӮ№зҡ„е…ій”®й©ұеҠЁд№ӢдёҖпјҢжӯЈжҳҜжӯӨзұ»й«ҳд»·еҖји®ўеҚ•еҚ жҜ”зҡ„жҸҗеҚҮгҖӮ

в‘ў иҪҰ规CISпјҲеӣҫеғҸдј ж„ҹеҷЁпјү

е·ҘдёҡдёҺжұҪиҪҰеә”з”Ёзұ»еҲ«зҡ„иҗҘ收и·ғеҚҮдёӯпјҢиҪҰ规CISжҳҜеҸҰдёҖж ёеҝғжһ„жҲҗгҖӮеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰеҚ•иҪҰж‘„еғҸеӨҙж•°йҮҸд»Һ5-8йў—еҗ‘12йў—д»ҘдёҠжј”иҝӣпјҢдё”еҜ№еғҸзҙ е’ҢеҸҜйқ жҖ§иҰҒжұӮжҢҒз»ӯжҸҗеҚҮгҖӮдёӯиҠҜдҪңдёәжң¬еңҹCISи®ҫи®Ўе…¬еҸёзҡ„дё»иҰҒд»Је·ҘдјҷдјҙпјҢе…¶дә§иғҪеҲ©з”ЁзҺҮд»ҺQ1зҡ„93.1%继з»ӯзҲ¬еқЎпјҢдёҺдёӢжёёCISеҺӮе•ҶеӨҮиҙ§з§ҜжһҒжҖ§еҪўжҲҗдәҶзӣҙжҺҘеӣ жһңй“ҫгҖӮ

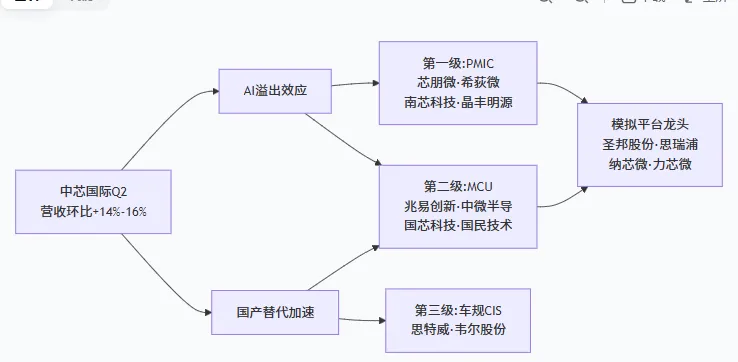

з»“еҗҲдёү家第дёүж–№жңәжһ„зҡ„з ”еҲӨпјҢеҸҜд»Ҙеҫ—еҲ°дёҖдёӘжё…жҷ°зҡ„дә§дёҡй“ҫеӣҫи°ұпјҡ

| еҸ—зӣҠе“Ғзұ» | дёӯиҠҜдёҡеҠЎдҝЎеҸ· | дә§дёҡй©ұеҠЁйҖ»иҫ‘ | еҲёе•Ҷйў„еҲӨ |

|---|---|---|---|

| иҪҰ规MCU | е·Ҙдёҡ/жұҪиҪҰдёҡеҠЎеҚ жҜ”и·ғеҚҮ | жұҪиҪҰеҹҹжҺ§жһ¶жһ„еҚҮзә§+еӣҪдә§жӣҝд»ЈзӘ—еҸЈжңҹ | жң¬еңҹMCUеҺӮе•Ҷ2026е№ҙдёҡз»©еј№жҖ§жңҖеӨ§ |

| PMIC | BCDе№іеҸ°и®ўеҚ•ж—әзӣӣ | AIз®—еҠӣе»әи®ҫзӣҙжҺҘжӢүеҠЁй«ҳз«Ҝз”өжәҗиҠҜзүҮ | 2026е№ҙеӣҪеҶ…PMICиЎҢдёҡжҷҜж°”еәҰи¶…йў„жңҹ |

| иҪҰ规CIS | жұҪиҪҰзӣёе…іи®ўеҚ•жҢҒз»ӯеўһй•ҝ | ADASжё—йҖҸ+еҚ•иҪҰж‘„еғҸеӨҙж•°йҮҸеҖҚеўһ | еӣҪдә§иҪҰ规CISд»ҪйўқеҠ йҖҹжҸҗеҚҮ |

дәҢгҖҒMCUиөӣйҒ“пјҡж¶Ёд»·еҮҪдёҺиҪҰ规и®ӨиҜҒеҸҢзәҝйӘҢиҜҒ

е…Ҷжҳ“еҲӣж–°пјҲ603986пјүВ жҳҜеӣҪеҶ…MCUйҫҷеӨҙпјҢиҪҰ规зә§GD32A5зі»еҲ—е·ІйҖҡиҝҮASIL-DжңҖй«ҳеҠҹиғҪе®үе…Ёи®ӨиҜҒпјҢзҙҜи®ЎеҮәиҙ§и¶…15дәҝйў—гҖӮе…¶RISC-VеҶ…ж ёдә§е“ҒжӯЈеҠ йҖҹжё—йҖҸжұҪиҪҰеҹҹжҺ§дёҺз”өжұ з®ЎзҗҶзі»з»ҹгҖӮдёӯиҠҜе·Ҙдёҡ/жұҪиҪҰдёҡеҠЎеҚ жҜ”и·ғеҚҮпјҢдёҺе…Ҷжҳ“еҲӣж–°иҪҰ规MCUж”ҫйҮҸеҪўжҲҗдёҠдёӢжёёеҚ°иҜҒгҖӮ

дёӯеҫ®еҚҠеҜјпјҲ688380пјүВ дәҺ2026е№ҙ1жңҲзҺҮе…Ҳе®ЈеёғMCUдә§е“ҒжҸҗд»·15%-50%пјҢдёәжң¬иҪ®еӣҪдә§MCUж¶Ёд»·жҪ®зҡ„ж Үеҝ—жҖ§дәӢ件гҖӮе…¶MCUи§ЈеҶіж–№жЎҲеҚ иҗҘ收75.4%пјҢдә§е“Ғж¶өзӣ–8дҪҚ/32дҪҚзі»еҲ—пјҢзӣҙжҺҘеҸ—зӣҠдәҺдёӯиҠҜжүҖжҢҮзҡ„вҖңдёӯй«ҳз«Ҝи®ўеҚ•еўһеҠ вҖқи¶ӢеҠҝгҖӮ

еӣҪиҠҜ科жҠҖпјҲ688262пјүВ еҸ‘еёғеӣҪеҶ…йҰ–ж¬ҫRISC-Vжһ¶жһ„жҠ—йҮҸеӯҗй«ҳжҖ§иғҪжұҪиҪҰз”өеӯҗAI MCUпјҢйҖӮз”ЁдәҺиҪҰиә«гҖҒеә•зӣҳгҖҒеҠЁеҠӣеҸҠдёӯеӨ®еҹҹжҺ§еҲ¶еҷЁгҖӮиҝҷжҳҜдёҖеј вҖңAI+жұҪиҪҰвҖқзҡ„еҸҢйҮҚжңҹжқғгҖӮ

иҠҜиҒ”йӣҶжҲҗпјҲ688469пјүВ иҠӮзӮ№жҺ§еҲ¶MCUе·ІйҮҸдә§пјҢиҪҰиҪҪеҹҹжҺ§еҲ¶MCUжңүжңӣ2026е№ҙдёӢеҚҠе№ҙиҗҪең°пјӣ

дёӯйў–з”өеӯҗпјҲ300327пјүВ дёӨж¬ҫиҪҰ规MCUеңЁе”®пјҢдёӢеҚҠе№ҙеҶҚжҺЁдёӨйў—ж–°е“ҒпјҢеҗҢж—¶еёғеұҖе·ҘжҺ§дёҺй”Ӯз”өжұ з®ЎзҗҶиҠҜзүҮпјӣ

еӣҪж°‘жҠҖжңҜпјҲ300077пјүВ N32Hзі»еҲ—MCUе·Іиҝӣе…ҘеӨҡ家жңәеҷЁдәәдјҒдёҡдҫӣеә”й“ҫпјҢ并已жү“е…Ҙе…ЁзҗғйЎ¶зә§з”өжәҗз®ЎзҗҶеӨ§еҺӮгҖӮ

ж ёеҝғйҖ»иҫ‘пјҡдёӯиҠҜQ1е·Ҙдёҡ/жұҪиҪҰдёҡеҠЎеҚ жҜ”еҝ«йҖҹж”ҖеҚҮпјҢд»Һд»Је·Ҙз«ҜйӘҢиҜҒдәҶдёӢжёёMCUи®ҫи®Ўе…¬еҸёзҡ„и®ўеҚ•еўһйҮҸгҖӮеҚҺжі°иҜҒеҲёз ”жҠҘжҳҺзЎ®еҲӨж–ӯпјҡйҡҸзқҖAIйңҖжұӮжәўеҮәж•Ҳеә”жҳҫзҺ°пјҢ2026е№ҙдёӯиҠҜASPжңүжңӣеҗҢжҜ”жҸҗеҚҮ9.5%вҖ”вҖ”дә§иғҪе’ҢASPеҗҢж—¶ж”№е–„пјҢж„Ҹе‘ізқҖдёӯиҠҜжӯЈеңЁдјҳе…Ҳе°Ҷдә§иғҪеҲҶй…Қз»ҷй«ҳд»·еҖјзҡ„иҪҰ规дёҺе·ҘжҺ§MCUе®ўжҲ·гҖӮ

дёүгҖҒз”өжәҗз®ЎзҗҶICиөӣйҒ“пјҡAIз®—еҠӣзҡ„вҖңеҚ–ж°ҙдәәвҖқ

иҠҜжңӢеҫ®пјҲ688508пјүВ жҳҜAC-DCз”өжәҗиҠҜзүҮеӣҪеҶ…йҫҷеӨҙпјҢдә§е“Ғи¶…2000ж¬ҫпјҢиҰҶзӣ–жңҚеҠЎеҷЁз”өжәҗгҖҒе…үдјҸ/еӮЁиғҪгҖҒе……з”өжЎ©зӯүе…ӯеӨ§дә§е“ҒзәҝпјҢжҳҜйҰ–家е®Ңж•ҙиҰҶзӣ–дёүеұӮзә§з”өжәҗиҠҜзүҮзҡ„еӣҪдә§еҺӮе•ҶпјҢеЎ«иЎҘеӣҪдә§й«ҳз«Ҝз®—еҠӣдҫӣз”өиҠҜзүҮз©әзҷҪгҖӮAIз®—еҠӣе»әи®ҫеҜ№жңҚеҠЎеҷЁз”өжәҗиҠҜзүҮзҡ„жӢүеҠЁпјҢиҠҜжңӢеҫ®жҳҜAиӮЎжңҖзӣҙжҺҘзҡ„еҸ—зӣҠж Үзҡ„д№ӢдёҖгҖӮ

еҠӣиҠҜеҫ®пјҲ688601пјүВ дё»иҗҘй«ҳжҖ§иғҪгҖҒй«ҳеҸҜйқ жҖ§PMICпјҢеҗҢж—¶еҗ‘дҝЎеҸ·й“ҫиҠҜзүҮгҖҒй«ҳзІҫеәҰйңҚе°”иҠҜзүҮзӯүеӨҡе“Ғзұ»жү©еұ•пјҢдә§е“ҒзәҝжӯЈеңЁе№іеҸ°еҢ–гҖӮ

еёҢиҚ»еҫ®пјҲ688173пјүВ ж·ұиҖ•иҪҰ规зә§PMICпјҢиҰҶзӣ–DC/DCиҪ¬жҚўеҷЁгҖҒLDOзЁіеҺӢеҷЁгҖҒж‘„еғҸеӨҙPMICзӯүпјҢжӯЈд»Һж¶Ҳиҙ№з”өеӯҗеҗ‘жұҪиҪҰеҸҠAIз®—еҠӣйўҶеҹҹ延伸гҖӮдёӯиҠҜжҸҗеҸҠзҡ„вҖңз”өжәҗдҫӣеә”зӣёе…із”өи·ҜвҖқйңҖжұӮж—әзӣӣпјҢе…¶дёӢжёёе®ўжҲ·еҚіеҢ…жӢ¬еёҢиҚ»еҫ®иҝҷзұ»иҪҰ规PMICи®ҫи®Ўе…¬еҸёгҖӮ

еҚ—иҠҜ科жҠҖпјҲ688484пјүВ жҳҜеӣҪеҶ…з”өжәҗеҸҠз”өжұ з®ЎзҗҶиҠҜзүҮйўҶе…ҲдјҒдёҡпјҢиҪҰиҪҪз”өжәҗз®ЎзҗҶиҠҜзүҮиҒҡз„ҰеҹәзЎҖз”өжәҗз”өеҺӢиҪ¬жҚўдёҺдҝқжҠӨпјҢе·ІеҸ‘еёғиҪҰ规SBCпјҲзі»з»ҹеҹәзЎҖиҠҜзүҮпјүдә§е“ҒгҖӮ

жҷ¶дё°жҳҺжәҗпјҲ688368пјүВ иў«жңәжһ„дёҖиҮҙйў„жөӢ2026е№ҙеҮҖеҲ©ж¶Ұеўһе№…жңүжңӣи¶…550%пјҢиҝ‘жңҹ收иҙӯжҳ“еҶІз§‘жҠҖпјҲдё»иҗҘж— зәҝе……з”өиҠҜзүҮгҖҒйҖҡз”Ёе……з”өиҠҜзүҮпјүпјҢиҝӣдёҖжӯҘжү©е®ҪPMICдә§е“Ғзҹ©йҳөгҖӮ

жө·еӨ–еҜ№ж ҮMPSВ 2026е№ҙQ1еҮҖеҲ©ж¶ҰеҗҢжҜ”+43.1%пјҢжҜӣеҲ©зҺҮ55.3%пјҢе№ҙеҶ…иӮЎд»·ж¶Ёе№…и¶…73%пјҢдёәеӣҪеҶ…PMICдјҒдёҡзҡ„дј°еҖјеӨ©иҠұжқҝжҸҗдҫӣдәҶеҸӮз…§зі»вҖ”вҖ”еёӮеңәж„ҝж„ҸдёәAIй©ұеҠЁзҡ„PMICеўһй•ҝд»ҳеҮәй«ҳжәўд»·гҖӮ

еӣӣгҖҒиҪҰ规CISиөӣйҒ“пјҡи§Ҷи§үж„ҹзҹҘзҡ„зЎ…еҗ«йҮҸйЈҷеҚҮ

йҹҰе°”иӮЎд»ҪпјҲ603501пјүВ ж——дёӢиұӘеЁҒйӣҶеӣўжҳҜе…ЁзҗғиҪҰиҪҪCISйҫҷеӨҙгҖӮ2018е№ҙеҚіе®ҢжҲҗAEC-Q100иҪҰ规и®ӨиҜҒпјҢжңҖж–°дә§е“ҒйҖҡиҝҮISO 26262 ASIL-BеҠҹиғҪе®үе…Ёи®ӨиҜҒгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеҚ•иҪҰж‘„еғҸеӨҙд»ҺеҖ’иҪҰеҗҺи§Ҷжү©еұ•иҮізҺҜи§ҶгҖҒдҫ§и§ҶгҖҒй©ҫ驶е‘ҳзӣ‘жөӢгҖҒд№ҳе‘ҳзӣ‘жөӢзӯүе…ЁеңәжҷҜпјҢиҪҰ规CISзҡ„еҚ•иҪҰд»·еҖјйҮҸжӯЈеңЁд»Һ10зҫҺе…ғеҗ‘50зҫҺе…ғзә§еҲ«и·ғиҝҒгҖӮ

жҖқзү№еЁҒпјҲ688213пјүВ е®үйҳІCISе…ЁзҗғеҮәиҙ§йҮҸ第дёҖпјҢжұҪиҪҰCISй«ҳйҖҹжҲҗй•ҝвҖ”вҖ”2025е№ҙжұҪиҪҰCIS收е…ҘзәҰ74.71дәҝе…ғпјҲеҗҢжҜ”+26.52%пјүпјҢе·ІжҺЁеҮәе…ЁжөҒзЁӢеӣҪдә§еҢ–иҪҰ规CISдә§е“ҒSC326ATпјҢйҖӮй…ҚADASе…ЁеңәжҷҜгҖӮжҖқзү№еЁҒзҡ„дә§иғҪйңҖжұӮеҫҲеӨ§жҰӮзҺҮжөҒеҗ‘дәҶдёӯиҠҜзҡ„CISе·Ҙиүәе№іеҸ°пјҢдёӨиҖ…жһ„жҲҗдәҶзҙ§еҜҶзҡ„дёҠдёӢжёёе…ізі»гҖӮ

дә”гҖҒжЁЎжӢҹиҠҜзүҮе№іеҸ°еһӢйҫҷеӨҙпјҡжӣҙеӨ§зҡ„иөўе®¶йҖ»иҫ‘

MCUгҖҒPMICгҖҒCISеқҮеұһдәҺжЁЎжӢҹ/ж•°жЁЎж··еҗҲиҠҜзүҮзҡ„з»ҶеҲҶеә”з”ЁгҖӮеңЁжӣҙе®Ҹи§Ӯзҡ„з»ҙеәҰдёҠпјҢзңҹжӯЈиғҪд»ҺвҖңеӣҪдә§жӣҝд»Ј+AIжәўеҮәвҖқеӨ§и¶ӢеҠҝдёӯзі»з»ҹжҖ§еҸ—зӣҠзҡ„пјҢжҳҜжӢҘжңүж•°еҚғж¬ҫдә§е“Ғзҹ©йҳөзҡ„е№іеҸ°еһӢе…¬еҸёпјҡ

еңЈйӮҰиӮЎд»ҪпјҲ300661пјүВ жҳҜAиӮЎжЁЎжӢҹиҠҜзүҮйҫҷеӨҙпјҢдә§е“Ғи¶…5200ж¬ҫпјҲе№ҙж–°еўһи¶…500ж¬ҫпјүпјҢиҪҰ规зә§йҷҚеҺӢиҠҜзүҮе·Іиҝӣе…ҘжҜ”дәҡиҝӘгҖҒеҗүеҲ©дҫӣеә”й“ҫпјҢ并еёғеұҖ48VиҪ¬12V DC-DCиҪ¬жҚўеҷЁеҸҠGaNй©ұеҠЁеҷЁпјҢиҰҶзӣ–жұҪиҪҰдёҺAIжңҚеҠЎеҷЁдёӨеӨ§ж ёеҝғеёӮеңәгҖӮжҚ®дёҡз»©дјҡдҝЎжҒҜпјҢе…¶Q1жЁЎжӢҹиҠҜзүҮи®ўеҚ•е·Іи¶…еҺ»е№ҙе…Ёе№ҙвҖ”вҖ”иҝҷдёҖеўһйҖҹдёҺдёӯиҠҜQ2еҸҢдҪҚж•°зҺҜжҜ”жҢҮеј•еҪўжҲҗдәҶи·Ёи¶Ҡдә§дёҡй“ҫзҡ„е…ұжҢҜгҖӮ

жҖқз‘һжөҰпјҲ688536пјүВ Q1еҮҖеҲ©ж¶ҰеҗҢжҜ”жҡҙеўһ577.25%еҲӣеҺҶеҸІж–°й«ҳпјҢжӢҘжңүи¶…3000ж¬ҫдә§е“ҒпјҢзҙҜи®ЎеҮәиҙ§и¶…100дәҝйў—пјҢиҰҶзӣ–дҝЎеҸ·й“ҫгҖҒз”өжәҗз®ЎзҗҶгҖҒж•°жЁЎж··еҗҲдёүеӨ§иөӣйҒ“гҖӮдёӯиҠҜиҙўжҠҘдёӯвҖңдёӯй«ҳз«Ҝи®ўеҚ•еўһеҠ вҖқзҡ„дҝЎеҸ·пјҢеңЁжҖқз‘һжөҰзҡ„дёҡз»©зҲҶеҸ‘дёӯеҫ—еҲ°дәҶжңҖзӣҙжҺҘзҡ„еҸҳзҺ°гҖӮ

зәіиҠҜеҫ®пјҲ688052пјүВ жҳҜеӣҪеҶ…йҰ–家вҖңA+HвҖқеҸҢиө„жң¬е№іеҸ°жЁЎжӢҹиҠҜзүҮдјҒдёҡпјҢд»ҘжұҪиҪҰдј ж„ҹеҷЁдҝЎеҸ·и°ғзҗҶиҠҜзүҮиө·е®¶пјҢеҗ‘ж•°еӯ—йҡ”зҰ»еҷЁгҖҒй©ұеҠЁиҠҜзүҮгҖҒз”өжәҗз®ЎзҗҶзӯүе“Ғзұ»жү©еј пјҢеүҚдёүеӯЈеәҰиҗҘ收еҗҢжҜ”еўһйҖҹи¶…70%гҖӮ

еҝ…жҳ“еҫ®пјҲ688045пјүВ еҗҢж ·иў«жңәжһ„дёҖиҮҙйў„жөӢ2026е№ҙеҮҖеҲ©ж¶Ұеўһе№…еұ…жЁЎжӢҹиҠҜзүҮжқҝеқ—еүҚеҲ—пјҢеңЁLEDй©ұеҠЁгҖҒз”өжңәжҺ§еҲ¶зӯүз»ҶеҲҶйўҶеҹҹжңүзЁіе®ҡеёӮеҚ зҺҮгҖӮ

е…ӯгҖҒдә§дёҡй“ҫзҡ„дёүзә§дј еҜјйҖ»иҫ‘

е°ҶдёҠиҝ°ж Үзҡ„ж”ҫе…ҘдёӯиҠҜиҙўжҠҘжүҖжҸӯзӨәзҡ„дә§дёҡйҖ»иҫ‘дёӯпјҢеҸҜд»ҘжўізҗҶеҮәдёҖжқЎжё…жҷ°зҡ„вҖңдёүзә§дј еҜјвҖқи·Ҝеҫ„пјҡ第дёҖзә§пјҲPMICпјүпјҡAIеҠ йҖҹеҚЎжһҒй«ҳеҠҹиҖ—жӢүеҠЁPMIC/BCDйңҖжұӮпјҢиҝҷжҳҜи®ўеҚ•дј еҜјй“ҫжқЎдёӯжңҖе…Ҳе…‘зҺ°зҡ„е“Ғзұ»пјҢйҖ»иҫ‘жңҖзӣҙжҺҘпјҢзЎ®е®ҡжҖ§жңҖй«ҳпјӣ

第дәҢзә§пјҲMCUпјүпјҡAIз»Ҳз«Ҝи®ҫеӨҮпјҲжҷәиғҪйҹіз®ұгҖҒжңәеҷЁдәәгҖҒжұҪиҪҰеҹҹжҺ§пјүеҜ№жҺ§еҲ¶иҠҜзүҮйңҖжұӮеҗҢжӯҘж”ҖеҚҮпјҢеҸ еҠ еӣҪдә§жӣҝд»ЈзӘ—еҸЈжңҹпјҢеј№жҖ§жңҖеӨ§пјӣ

第дёүзә§пјҲиҪҰ规CISпјүпјҡAIи§Ҷи§ү+жҷәиғҪй©ҫ驶й©ұеҠЁиҪҰиҪҪж„ҹзҹҘеҚҮзә§пјҢеўһй•ҝжҢҒз»ӯжҖ§жңҖејәпјҢдҪҶйӘҢиҜҒе‘Ёжңҹиҫғй•ҝпјӣ

жңҖй«ҳеұӮзә§пјҲжЁЎжӢҹе№іеҸ°йҫҷеӨҙпјүпјҡи·Ёе“Ғзұ»иҰҶзӣ–зҡ„е…¬еҸёпјҢе°ҶеңЁеӨҡдёӘиҠӮзӮ№еҗҢжӯҘеҸ—зӣҠпјҢеҪўжҲҗвҖңдә§е“Ғзҹ©йҳөГ—жҷҜж°”е‘ЁжңҹвҖқзҡ„еҸҢйҮҚжқ жқҶгҖӮ

дёғгҖҒж ёеҝғз»“и®ә

Q1зҡ„вҖңйўқеӨ–收иҺ·вҖқеҸҜжҸҗзӮјдёәдёүеҸҘиҜқпјҡ

ж–№еҗ‘е·Іе®ҡпјҡдёӯиҠҜQ2еҸҢдҪҚж•°зҺҜжҜ”жҢҮеј•+жҜӣеҲ©зҺҮдёҠи°ғпјҢжҳҜж•ҙжқЎжЁЎжӢҹиҠҜзүҮдә§дёҡй“ҫжҷҜж°”дёҠиЎҢзҡ„жңҖжқғеЁҒзЎ®и®Өпјӣ

е“Ғзұ»жё…жҷ°пјҡMCUгҖҒPMICгҖҒиҪҰ规CISжҳҜеҪ“еүҚйңҖжұӮеј№жҖ§жңҖеӨ§зҡ„дёүдёӘз»ҶеҲҶиөӣйҒ“пјҢеҲҶеҲ«еҸ—зӣҠдәҺжұҪиҪҰжҷәиғҪеҢ–зҡ„зЎ…еҗ«йҮҸжҸҗеҚҮгҖҒAIз®—еҠӣзҡ„жәўеҮәж•Ҳеә”пјҢд»ҘеҸҠжҠҖжңҜеЈҒеһ’еёҰжқҘзҡ„еӣҪдә§жӣҝд»ЈзӘ—еҸЈпјӣ

ж Үзҡ„жҳҺзЎ®пјҡд»ҺMCUзҡ„е…Ҷжҳ“еҲӣж–°гҖҒдёӯеҫ®еҚҠеҜјпјҢеҲ°PMICзҡ„иҠҜжңӢеҫ®гҖҒеёҢиҚ»еҫ®пјҢеҲ°CISзҡ„жҖқзү№еЁҒгҖҒйҹҰе°”иӮЎд»ҪпјҢеҶҚеҲ°е№іеҸ°еһӢйҫҷеӨҙзҡ„еңЈйӮҰиӮЎд»ҪгҖҒжҖқз‘һжөҰгҖҒзәіиҠҜеҫ®вҖ”вҖ”жҜҸдёҖеұӮйғҪжңүеҹәжң¬йқўжүҺе®һзҡ„AиӮЎе…¬еҸёжүҝжҺҘиҝҷдёҖиҪ®жҷҜж°”еӨ–жәўгҖӮ

дёӯиҠҜеӣҪйҷ…зҡ„иҙўжҠҘпјҢи®Ізҡ„дёҚеҸӘжҳҜдёҖ家жҷ¶еңҶеҺӮзҡ„ж•…дәӢгҖӮе®ғжҳҜдёҖйқўй•ңеӯҗпјҢжҳ з…§еҮәж•ҙдёӘжң¬еңҹжЁЎжӢҹиҠҜзүҮдә§дёҡй“ҫжӯЈеңЁи¶ҠиҝҮжӢҗзӮ№гҖҒеҠ йҖҹеҗ‘дёҠзҡ„иә«еҪұгҖӮ