一、公司概况与商业模式

深圳市德明利技术股份有限公司成立于2008年,2022年于深交所主板上市(001309),是国内首家上市的存储主控芯片厂商,国家级专精特新重点"小巨人"企业。公司核心聚焦存储主控芯片设计、固件算法研发与存储模组产业化,是国内少数实现"前端晶圆资源整合—主控芯片自研—固件开发—模组制造—渠道销售"全链路能力的存储企业。

核心业务分为四大板块:NAND固态硬盘(SSD) 为第一大核心、嵌入式存储为核心增长引擎、DRAM内存条核心受益于AI服务器内存需求爆发、移动存储为传统优势业务但战略权重持续向高端赛道转移。2025年,公司年度营收规模首次突破百亿元大关。

二、行业背景:全球存储步入"三十年一遇"超级周期

2.1 供需缺口达2011年以来最高水平

2026年全球存储行业面临前所未有的供需失衡。高盛研报显示,2026年全球DRAM供需缺口达4.9%,NAND Flash缺口为4.2%,HBM(高带宽内存)缺口高达5.1%,三者均为2011年以来最高水平,高盛定性为"过去15年来最严重的存储芯片供应短缺"。瑞银则将此定义为 "近三十年一遇"的存储超级周期。

2.2 供给端:产能已被预订至2027年

三星、SK海力士、美光三大原厂2026年产能已被提前预订一空。三星存储器业务负责人表示,焦虑的客户已开始预订2027年产品,公司供货能力降至历史最低水平。SK海力士最新财报披露,库存仅剩约4周,"产出后立即发货,几乎没有库存积累空间"。SemiAnalysis数据显示,2026年DRAM供应低于需求约7%,HBM缺口6%,2027年将扩大至9%。

2.3 需求端:AI算力基建的指数级消耗

一台标准AI服务器对DRAM的需求是普通服务器的8倍,对NAND的需求是3倍。花旗集团报告显示,2026年全球约66%的DRAM产能已被AI服务器独占。需求端的指数级膨胀与供给端建设周期长达4年的结构性刚性形成根本性矛盾,这是本轮超级周期区别于历史任何周期的核心特征。

2.4 价格涨势仍在加速

TrendForce集邦咨询数据显示,2026年第一季度NAND合同价环比涨幅已达55%-90%以上(部分高容量企业级型号逼近100%)。二季度预测涨势继续加速:一般型DRAM合约价季增58%-63%,NAND Flash合约价季增70%-75%。在Mobile DRAM领域,LPDDR4X预估季增70%-75%,LPDDR5X季增78%-83%,涨价浪潮已全面渗透至消费电子基本盘。

三、财务数据分析:2026Q1的业绩质变

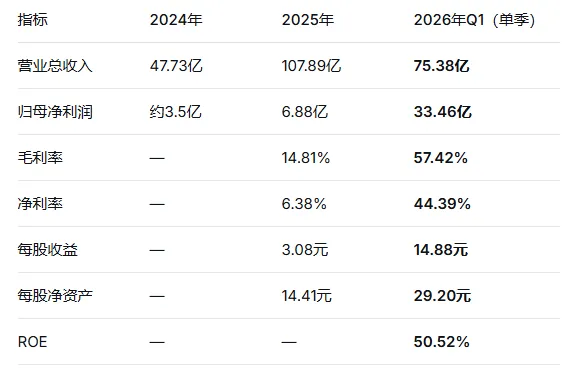

3.1 财务全景

3.2 业绩质的飞跃

单季营收达2025全年的70%,达75.38亿元,同比增长502.08%;

单季净利润33.46亿元,超2025年全年(6.88亿)近5倍,同比增长4943.39%;

毛利率57.42%,同比大增881.74%,公司企业级存储、嵌入式存储等高附加值业务实现量价齐升;

净利率44.39%,同比增904.28%。

3.3 存货储备:未来利润的"蓄水池"

截至2026年一季度末,公司存货余额高达121.92亿元,较2025年末(70.58亿元)增长72.73%,占总资产比例达66.32%。公司在业绩说明会上明确,存货计价采用月末一次加权平均法,这意味着在涨价周期中,账面低成本存货将持续释放利润,即使价格上涨放缓,利润率仍可保持高位——这是理解德明利盈利弹性的关键财务密码。

3.4 风险财务指标

四、核心竞争力分析

4.1 自研主控芯片突破:H3361发布

2026年公司发布SATA/PCIe双模企业级SSD主控H3361,该芯片通过芯片层协议兼容,将多协议共存转化为系统内可调度、可管理的能力,在保障既有系统兼容性的同时支撑高效的词元(Token)数据处理。这标志着公司已彻底撕除"仅限模组组装"的标签,向具备芯片设计能力的综合型技术企业迈进。

4.2 企业级存储加速放量

公司企业级产品(PCIe SSD、SATA SSD、RDIMM等)已成功进入多家国内头部互联网厂商及服务器品牌供应链,并实现规模销售。尽管公司在业绩说明会上以"商业机密"为由回避披露具体客户名称,但结合国内头部互联网厂商的有限范围,阿里、腾讯、字节等大概率已在合作名单之列。企业级收入规模及收入占比均在持续提升。

4.3 产能基地实质性扩张

公司于2026年5月12日顺利举行光明智能制造基地启动仪式,定位为高端制造与测试验证中心,重点覆盖企业级与嵌入式存储产品。目前公司已形成总面积超过4万平方米的两大智能制造基地布局,为规模交付奠定物理基础。

4.4 供应链稳定性

公司已建立多元化的存储晶圆采购渠道,与多家存储原厂或其主要经销商建立了长期战略合作关系。公司在业绩说明会上多次明确表态:上游供应稳定,可充分满足当前经营发展及订单交付需求。

4.5 股权激励彰显管理层信心

公司2026年股权激励计划向34名核心骨干授予300万份股票期权(行权价237.08元/份),行权条件为2026-2028年公司营收分别不低于200亿、235亿、265亿元。以2025年107.89亿元营收为基数,管理层预期未来三年营收至少实现翻倍以上增长。截至5月8日,公司股东户数达80,224户,较上期增加27.12%。

五、估值水平分析

5.1 当前估值与同业对比

德明利当前动态PE仅约10-12倍,在A股存储板块中处于明显折价状态。这一折价的核心原因在于:市场仍按传统框架以"周期股在景气顶点给低PE"定价,而公司业绩说明会反复传递的信号是——本轮周期性质不同,AI驱动的需求具有长期结构性特征,公司业务结构正在发生从消费级向企业级的质变。

5.2 机构一致预期

主流机构预测2026年德明利净利润将达85-96亿元,同比增幅超500%。部分机构给出目标价区间660.79元至1387.67元,对应2026E约25-35倍PE;更激进的预期已将目标价上修至889元甚至千元以上。截至5月13日,机构参与度为64.55%,属于完全控盘状态。

六、近期关键催化事件

中美高层对话释放缓和信号:5月14日,国务院总理李强在人民大会堂会见随同美国总统特朗普访华的美国工商界代表,美光科技CEO、英伟达CEO黄仁勋等均出席。这一高层对话场景有助于边际修复存储板块长期承受的"地缘政治风险折价"。

H200对华出口获批但交付僵局待解:美国已批准约10家中国企业购买英伟达H200芯片,但截至目前尚未交付任何芯片。H200单颗搭载141GB HBM3e内存,一旦实质性交付落地,HBM产能的进一步挤占效应将强化普通DRAM/NAND的供给紧张,间接利好德明利。

Mobile DRAM涨价全面爆发:LPDDR5X二季度合约价季增78%-83%,涨幅全面超越一般型DRAM,从根本上证伪了"涨价仅靠AI服务器单一驱动"的弱周期论。德明利的嵌入式存储产品(LPDDR为核心组成)直接受益。

七、风险提示

7.1 行业周期性风险

存储行业本质上是强周期行业。一旦AI需求预期落空或全球经济出现衰退,存储价格可能出现剧烈反转。公司高额存货在价格下行时将面临大额存货跌价损失——公司2025年末存货跌价准备计提比例仅为0.5%,显著低于江波龙(1.75%)和佰维(5.05%)。

7.2 财务杠杆与现金流风险

公司有息负债约72亿元,负债率63.97%。经营性现金流2026年Q1为-2.41亿元(每股-1.06元),盈利质量存在隐忧。

7.3 定增对筹码结构的潜在影响

公司32亿元定增项目正在推进中,已回复深交所两轮问询,发行价将按询价结果确定。在股价高位状态下,定增的最终发行方案对二级市场筹码结构有实质性影响。

7.4 业绩季度波动风险

Q1业绩爆发部分受益于前期低价存货的释放效应。随着加权平均法下存货成本逐步抬升,若存储价格涨势放缓,Q2-Q4的利润率面临环比回落压力。

7.5 技术迭代与竞争风险

存储技术迭代速度快(如DDR5→DDR6、PCIe 5.0→6.0),若公司研发未能跟上行业步伐,竞争优势可能被削弱。

八、股价走势情景分析

8.1 核心假设

存储价格2026年全年维持上涨趋势,Q2-Q3涨幅边际收窄但维持高位;

公司2026年营收240-300亿(大幅超越股权激励200亿目标),净利润60-95亿;

全球存储超级周期逻辑持续获得产业数据和机构认可。

8.2 三种情景预测(以总股本2.27亿股计算)

8.3 技术面观测锚点(截至2026年5月14日)

5月14日收盘价721.65元(+6.16%),成交额138.1亿元,换手率13.49%,盘中最高触及739.48元(历史新高),最低下探689元后强势拉回,收出长上影线但尾盘有百万级主买红柱护盘——典型的高位分歧承接形态。

进攻确认点:有效站稳并放量突破739元,打开乐观情景空间。

趋势健康线:690-650元区间,为短线强势调整的底线(5日均线附近)。

风险警示线:若有效跌破650元(5日均线),需重新评估短期趋势。

RSI数值达85.09,技术上存在超买信号,短期可能强势调整。

九、总结与核心判断

德明利正处于AI驱动的全球存储超级周期的核心受益位置,是A股存储板块中弹性最大的标的之一。2026年Q1的爆发式增长(单季净利33.46亿,超2025年全年近5倍)已充分验证其业绩弹性。在存储价格持续上行、企业级产品加速放量、自研主控芯片H3361量产导入、产能基地实质性扩张的四重驱动下,全年业绩有望大幅超越股权激励目标(营收200亿)。

产业趋势的置信度已获多重验证:全球龙头(三星/美光/SK海力士产能预订至2027年)、第三方机构(高盛"15年最严重短缺"、瑞银"30年一遇")、公司管理层(反复定调"新阶段"逻辑)——三者高度一致。

核心矛盾不在方向,在节奏与价格:公司当前动态PE仅约10-12倍,在A股存储板块中处于显著折价状态,一旦市场开始以"成长股"而非"周期股"的框架重新定价,估值修复空间广阔。但短期高换手(13.49%)、高乖离、巨额融资盘(5月12日融资余额91.85亿元)意味着股价对任何扰动都会异常敏感。"战略看多"与"耐心等待买点"并不矛盾。 产业逻辑再强,也无法保证股价不会出现30%-50%的剧烈回调。