1、市场规模:亚太跃居全球第一,中国增速领跑

普华有策数据显示,2025年全球军用雷达市场规模达446.2亿美元,亚太地区以39.4%的份额首次略超北美(37.8%),成为全球最大区域市场,标志着格局从“北美单极”转向“亚太—北美双核驱动”。中国市场规模达881亿元,“十四五”期间年均复合增速约15.1%。“十五五”期间预计加速至17.6%,2030年有望接近1941亿元,行业正处于成长期向成熟期过渡的关键阶段。

2、产业链价值分布:上游“卡脖子”,中游寡头垄断,下游军贸放量

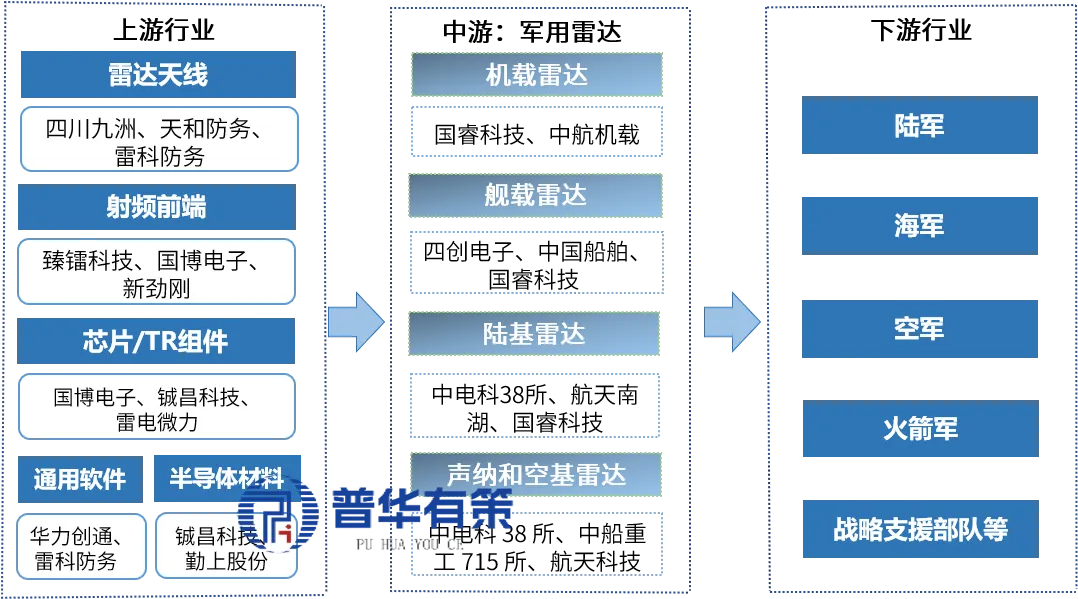

军用雷达行业上游核心环节主要包括雷达天线、射频前端、半导体材料、通用软件与各类芯片,中游聚焦于整机系统(机载、陆基、舰载、声纳及空基雷达),下游则面向陆军、海军、空军、火箭军及战略支援部队等军兵种用户。

从产业链价值分布看,上游的半导体材料与芯片(尤其是氮化镓、砷化镓及T/R芯片)技术壁垒最高,直接决定了雷达系统的性能上限与自主可控能力,目前国产替代进程已取得实质性突破。中游整机系统集成商承担着将上游元器件转化为实战装备的核心职能,其代表企业如国睿科技、四创电子、航天南湖等,凭借多年的技术积累与军工资质,占据了绝大部分市场份额。下游各军兵种的装备采购与升级换代需求,是驱动整条产业链持续增长的根本动力。近年来随着国防信息化建设加速和反隐身、低空监视等新质作战需求的涌现,军用雷达产业链呈现“上游材料芯片高端化、中游集成智能化、下游多平台协同化”的发展趋势,预计未来五年我国军用雷达市场仍将保持稳健增长。

军用雷达行业产业链生态图谱

资料来源:普华有策

上游(原材料与核心元器件):GaN/GaAs芯片、T/R组件、高端FPGA/DSP/ADC是价值与壁垒最高的环节。T/R组件国产化率超60%,但高端数字芯片仍部分依赖进口,是“十五五”国产替代主战场。代表企业:国博电子、铖昌科技、雷电微力。

中游(雷达整机与系统集成):呈现“金字塔型”高度集中格局,中电科14所、38所与航空工业607所构成“铁三角”,合计占据国内65%-75% 市场份额。软件化、模块化设计提升系统集成价值占比,AI算法与认知雷达正成为新竞争焦点。

下游(应用与军贸):国内军方是核心用户,陆、海、空、火、战支五大军种需求差异明显。军贸出口快速放量,国睿科技、航天南湖等企业海外订单高增,从“单品出口”向“体系化防空解决方案”升级。

3、竞争格局:“国家队”绝对主导,民企精准补位

第一梯队(全球领导者):雷神、洛马、诺格,掌控高端技术与标准。

第二梯队(区域/细分龙头):泰雷兹、莱昂纳多、中国电科、航空工业。

第三梯队(追赶者/配套商):航天南湖、国睿科技、四创电子,以及雷电微力、铖昌科技等“民参军”企业。

中国军用雷达市场CR8约65%-70%,中电科、航空工业体系占据主导;民企在T/R芯片、毫米波微系统、低空监视雷达等细分赛道形成差异化优势。

4、技术代际:AESA→DAR→认知智能,AI+GaN成关键

军用雷达正经历第四代核心迭代:从有源相控阵(AESA)到数字阵列雷达(DAR),并加速向认知智能雷达演进。“十五五”期间DAR将成为主战装备标配,认知雷达实现关键技术突破。氮化镓(GaN)全面替代砷化镓,功率密度提升5-10倍;AI深度融合目标识别、抗干扰与资源调度,光子雷达、量子雷达等新体制进入工程验证阶段。

5、增量赛道:反隐身、反高超、反无人机需求爆发

反隐身雷达:米波、无源、多基地雷达体系化部署,周边隐身平台扩散驱动刚性需求。

反高超音速雷达:高超音速武器倒逼新一代预警探测体系,增量空间巨大。

反无人机雷达:低慢小目标探测成为最快速增长极,全球反无人机雷达市场CAGR预计超10%。

军贸出口:国睿科技、航天南湖等企业军贸订单高增,从“单品出口”向“体系方案”升级。

6、重点企业分析:各具特色的核心参与者

国睿科技(中电科14所上市平台):国内反隐身雷达、机载火控雷达龙头,空管/气象雷达市占率领先;2025年雷达收入27.99亿元,军贸关联交易大幅增长,是防务雷达与军贸出口双标杆。

四创电子(中电科38所上市平台):气象雷达服务全国85%以上民航机场,低空监视雷达快速放量;依托“一核两翼”布局,在感知基础、感知产品、感知应用三端协同发展。

航天南湖(航天科工体系):防空预警雷达主力研制单位,军贸营收占比高达66%,2025年雷达及配套收入同比大增1414.7%,业绩弹性显著。

雷电微力:毫米波有源相控阵微系统细分龙头,弹载雷达组件市占率约35%,产品应用于霹雳-15等新型导弹,同时拓展商业卫星链路。

铖昌科技:国内少数实现相控阵T/R芯片全方案量产的企业,星载领域市占率领先,全球T/R芯片市场份额约5%-6%,是上游核心元器件国产替代标杆。

7、聚焦高景气赛道,警惕三大风险

重点方向:T/R组件、军贸整机、反无人机雷达、雷达仿真软件、测试设备。

需警惕三大核心风险:单一型号依赖可能导致业务断档;高端芯片、EDA工具等供应链仍存外部制约;军贸订单交付集中性强,业绩释放非线性。应通过客户多元化、国产替代与审慎合同管理加以应对。

总结:军用雷达是国防信息化的“千里眼”和“火控中枢”。“十五五”期间,在国防预算稳健增长、新质战斗力生成、军贸放量三驾马车驱动下,行业确定性强、弹性足。投资应优先布局自主可控程度高、军贸占比提升、技术代际领先的细分龙头,同时关注上游核心器件国产替代与下游军贸体系化输出的结构性机会。

本文数据及观点均来自普华有策《“十五五”军用雷达行业深度研究及趋势前景预测专项报告》。全文270页+