关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注功率半导体生态圈最新资讯

刚刚,华虹公司披露一季报。

报告显示,公司2026年一季度实现营业收入46.25亿元,同比增长18.22%;归母净利润1.4亿元,同比增长513.10%,主要系报告期内平均销售价格及付运晶圆数量上升使得毛利上升,及本期为汇兑收益而上年同期为汇兑损失。2026年第二季度,预计销售收入约在6.9亿美元至7.0亿美元之间,预计毛利率约在14%至16%之间。

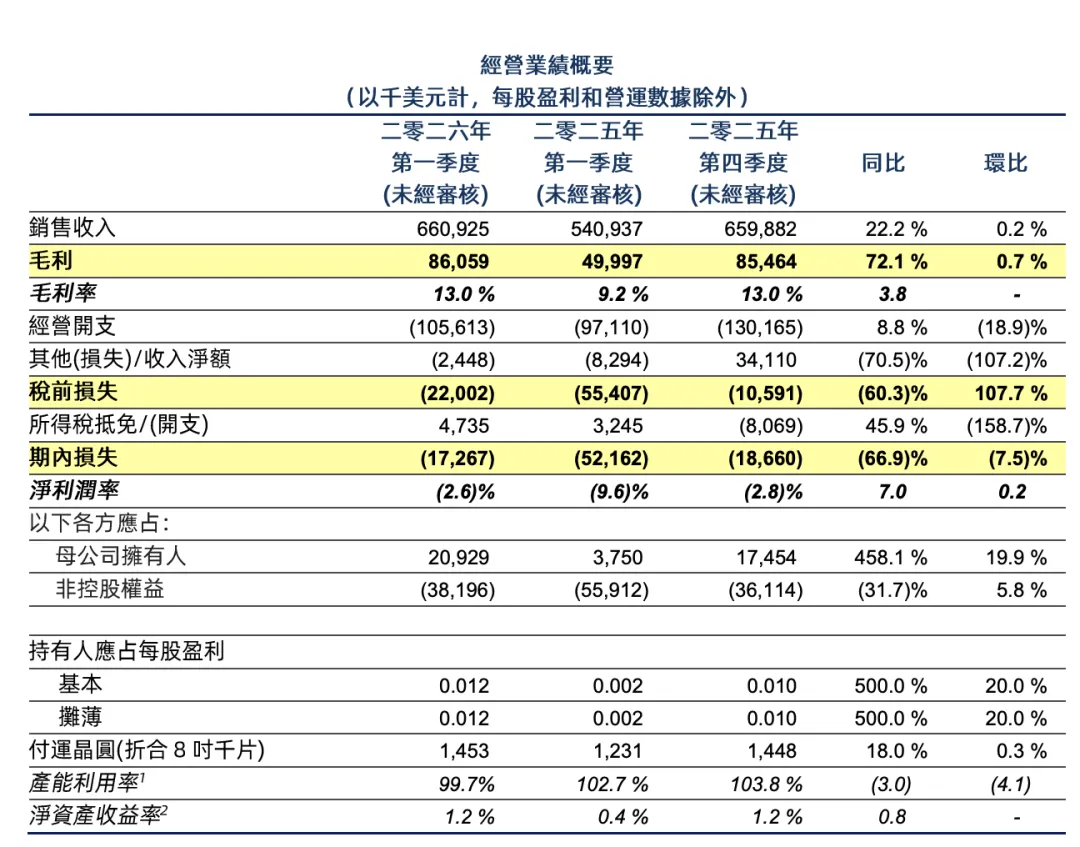

具体而言,如图所示,公司销售收入达 6.609 亿美元,同比增长 22.2%,主要得益于付运品圆数量上升及平均销售价格上涨;环比增长0.2%;毛利率13.0%,同比上升3.8个百分点,主要得益于平均销售价格提升及降本增效;环比持平;经营开支 1.056亿美元,同比上升8.8%,主要由于无锡新生产线的营运费用上升;环比下降18.9%,主要由于人工开支下降;其他损失净额240万美元,同比减少损失70.5%,主要由于本期取得外币汇兑收益而上年同期为外币汇兑损失,部分被政府补贴及利息收入减少和财务费用上升所抵消;上季度为其他收入净额3,410万美元,主要由于财务费用上升及政府补贴下降;所得税抵免470万美元,由于本期转回2025年度计提的代扣代缴股息税;期内损失1,730 万美元,同比减亏 66.9%,环比减亏7.5%;母公司拥有人应占利润2,090万美元,同比上升458.1%,环比上升19.9%;基本每股盈利0.012美元;净资产收益率(年化)1.2%。

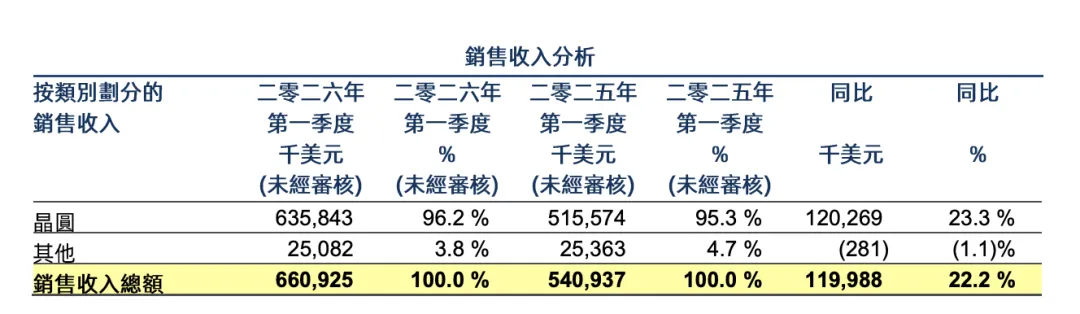

从上图可以看到,公司本季度96.2%的营收来自晶圆。其中,来自于8吋晶圆和12 吋晶圆的销售收入分别为2.464亿美元及 4.145亿美元。

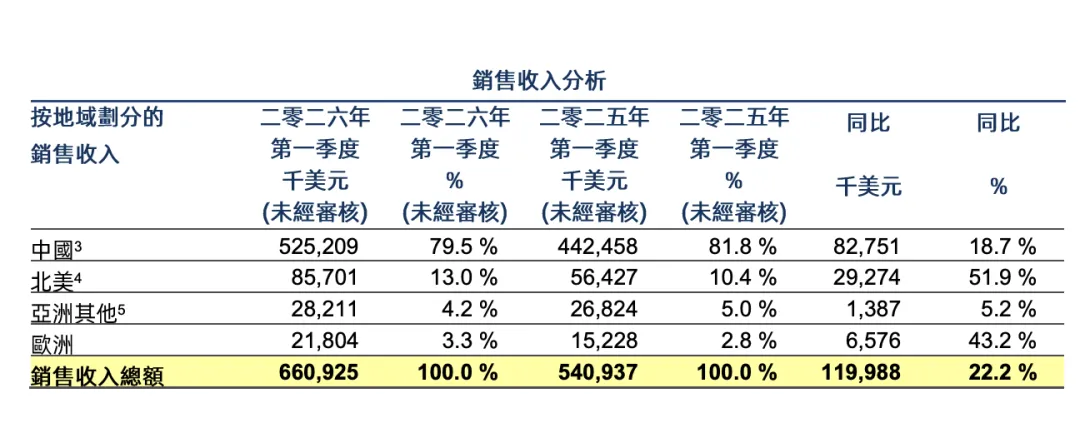

当中,本季度来自于中国的销售收入5.252亿美元,占销售收入总额的79.5%,同比增长18.7%,主要得益于 MCU、其他电源管理、闪存及 IGBT产品的需求增加;本季度来自于北美的销售收入8.570万美元,同比增长51.9%,主要得益于其他电源管理及MCU产品的需求增加;本季度来自于亚洲其他地区的销售收入2,820万美元,同比增长5.2%,主要得益于MCU产品的需求增加,部分被超级结产品的需求下降所抵消;本季度来自于欧洲的销售收入2,180 万美元,同比增长43.2%,主要得益于智能卡芯片、IGBT 及MCU 产品的需求增加。

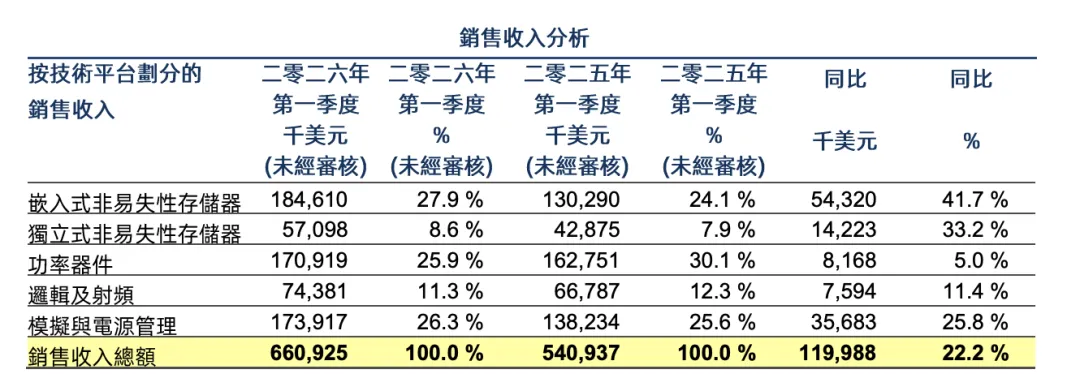

按照技术平台,本季度嵌入式非易失性存储器销售收入1.846亿美元,同比增长41.7%,主要得益于MCU及智能卡芯片的需求增加;本季度独立式非易失性存储器销售收入5,710万美元,同比增长 33.2%,主要得益于闪存产品的需求增加;本季度功率器件销售收入1.709亿美元,同比增长5.0%,主要得益于IGBT 及通用MOSFET 产品需求增加,部分被超级结产品的需求下降所抵消;本季度逻辑及射频销售收入7,440万美元,同比增长11.4%,主要得益于逻辑及CIS产品的需求增加;本季度模拟与电源管理销售收入1.739亿美元,同比增长25.8%,主要得益于其他电源管理产品的需求增加。

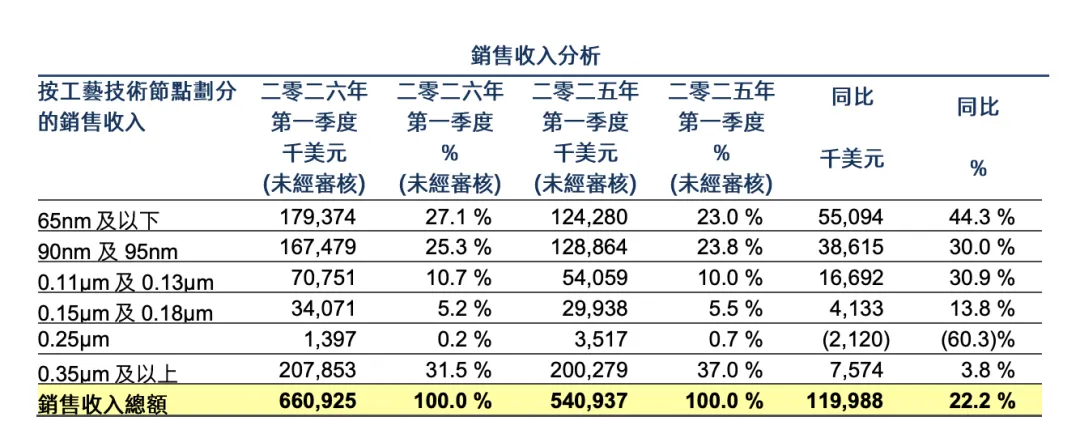

从节点上看,本季度 65nm 及以下工艺技术节点的销售收入1.794亿美元,同比增长 44.3%,主要得益于其他电源管理及闪存产品的需求增加;本季度 90nm 及 95nm 工艺技术节点的销售收入1.675亿美元,同比增长30.0%,主要得益于MCU、其他电源管理及智能卡芯片的需求增加;本季度 0.11um 及 0.13um工艺技术节点的销售收入7,080万美元,同比增长30.9%,主要得益于MCU 产品的需求增加;本季度0.15um 及 0.18um 工艺技术节点的销售收入3,410万美元,同比增长13.8%,主要得益于MCU及其他电源管理产品的需求增加;本季度0.25um工艺技术节点的销售收入140万美元,同比下降60.3%,主要由于功率器件及逻辑产品的需求下降;本季度 0.35um及以上工艺技术节点的销售收入2.079亿美元,同比增长3.8%,主要得益于IGBT及通用MOSFET 产品的需求增加,部分被超级结产品的需求下降所抵消。

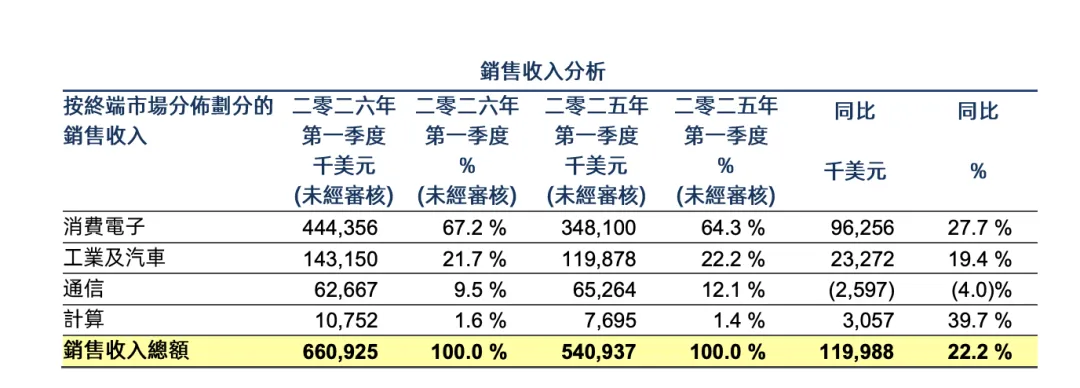

按终端市场分布,本季度消费电子是华虹的第一大终端市场,贡献销售收入4.444 亿美元,占销售收入总额的67.2%,同比增长 27.7%,主要得益于其他电源管理、MCU及闪存产品的需求增加;本季度工业及汽车产品销售收入1.432亿美元,同比增长19.4%,主要得益于MCU、智能卡芯片及IGBT产品的需求增加;本季度通信类产品销售收入6,270万美元,同比下降4.0%,主要由于模拟产品需求下降;本季度计算类产品销售收入1,080万美元,同比增长39.7%,主要得益于MCU产品的需求增加。

华虹同时透露,公司本季度末月产能489,000片8吋等值晶圆。总体产能利用率为99.7%。

华虹半导体董事会主席兼总裁白鹏博士对公司二零二六年第一季度业绩评论道:

“华虹半导体二零二六年第一季度实现销售收入6.609亿美元,同比增长 22.2%;毛利率为 13.0%,同比上升3.8个百分点。两项指标均符合指引预期。本季度母公司拥有人应占利润达2,090万美元,同比大幅增长。在产能快速爬坡的同时,公司依旧保持高产能利用率,各工艺技术平台均表现强劲;其中MCU、独立式闪存以及 BCD 工艺产品增长最为显著。得益于公司在降本增效方面的持续努力,以及自季度初开始显现并在整个季度不断增强的积极需求信号,公司业绩表现稳健。"

白总继续表示:“随着人工智能及相关应用在行业发展和市场格局中的作用日益增强,全球半导体产业正加速演变。人工智能对全球半导体市场需求的显著拉动,与全球供应链格局持续存在的不确定性交织,共同构成了我们当前所面对的更加复杂的市场环境。华虹半导体始终坚守特色工艺晶圆代工龙头企业的战略目标,持续聚焦市场需求、不断强化工艺能力并提升产能规模。第一季度,公司 12 英寸产能爬坡稳步推进、收入占比已提升至62.7%;8英寸产线继续保持良好盈利能力。与此同时,拟议收购华力微事项已获上交所受理并进入实质审核阶段,正在按照既定计划推进,预期可于今年下半年完成。最后,作为一名深耕行业多年的半导体从业者,我始终对全球及中国半导体产业的未来充满信心。我将全力推动华虹半导体不断提升行业地位和影响力,并为股东创造持久价值。

来源:半导体行业观察

END

分布图领取

【免责声明】文章为作者独立观点,不代表功率半导体生态圈。如因作品内容、版权等存在问题,请于本文刊发30日内联系功率半导体生态圈进行删除或洽谈版权使用事宜。线上广告合作:17301750044