北京时间2026年5月6日,光通信巨头Lumentum发布了2026财年第三季度财报,单季营收8.08亿美元,同比大增90.1%。

CEO Michael Hurlston在财报会议中表示,“供需失衡可能比上次说的还要高,超过30%。”

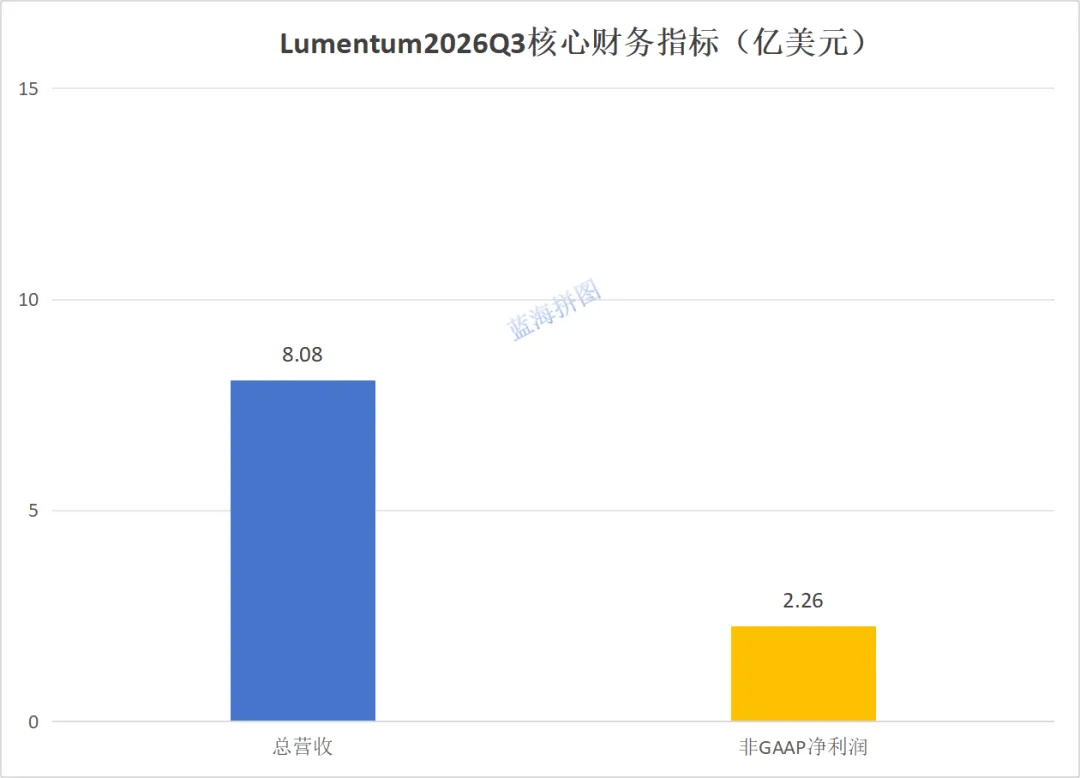

业绩爆发

2026财年第三季度,Lumentum实现营收8.08亿美元,同比增长90.1%;非GAAP净利润2.26亿美元,同比增长452.0%。

具体数值内容一栏表:

非GAAP毛利率达 47.9%,同比提升1270个基点。

CEO Michael Hurlston在财报会议中表示,“连接GPU集群的组件需求增速远超供应能力,订单能见度已直达2028年。”

业务拆分

元器件业务,营收5.33亿,同比增长77.3%。核心增长极,受AI数据中心驱动,200G EML芯片收入环比翻倍,窄线宽激光器(用于DCI)同比暴增超120%,泵浦激光器同比增长80%。

系统业务,营收2.75亿,同比增长121.1%。增速最快,云收发器(光模块)环比增长超40%,得益于泰国产能释放;光路交换机(OCS)订单也在放量。公司预计Q4启动1.6T收发器批量出货,部分将搭载自产激光器。

“EML、泵浦激光器等关键组件供需缺口超30%,”CEO Michael Hurlston在财报会议中强调,“在可预见的未来实际上已处于售罄状态。”

行业启示

AI算力推进光互联升级:大模型训练催生数据中心内部及跨域(DCI)海量高速互联需求,800G/1.6T光模块及配套芯片成刚需。

核心光芯片供需极度紧平衡:EML、CW激光器、窄线宽激光器等器件产能爬坡慢,短期缺口难解,拥有晶圆厂和垂直整合能力的厂商护城河极深。

“卖水人”逻辑兑现:无论AI算法如何迭代,底层物理层传输绕不开光器件。上游芯片、器件厂商业绩确定性与议价权显著提升。

未来展望

Lumentum给出下一季度指引:预计营收9.60亿-10.10亿美元,非GAAP营业利润率35%-36%。这意味着,从同比翻倍增长到下季剑指10亿营收,Lumentum正站在AI算力基建的最前排。

CEO Michael Hurlston在财报会议中强调,“CPO是最大的单一增长驱动力,预计将带来超50亿美元增量机会。用于CPO的超高峰值功率激光芯片正按计划爬坡,数亿美元的订单将在2027年上半年履行。”

长远看,Lumentum正在积极扩产,并在CPO超高峰值功率激光芯片、ELS外置光源等下一代技术上拿到数亿美元订单,预计2026年底起贡献可观收入。

本文不构成投资建议,投资有风险,入市需谨慎。