SiC行业深度调研报告:AI 时代的功率基石,国产替代加速进行时(附友阿)

本文仅为个人记录,不作为推荐依据,本人也无意于推jian任何个谷,文中所有信息仅作为举例说明,不作为买mai依据,买者自负,卖者也自负,炒古有风险,买卖须谨慎

另外因为公众号改了推送机制,如果没有经常阅读、没有经常点“在看”、没有设置“星标”,就会减少推送,所以,大家最好都设置下“星标

研报分享

报告摘要

2026 年被视为碳化硅(SiC)产业新旧动能切换与供给格局重塑的关键之年。全球 SiC 功率器件市场规模预计从 2025 年的 40.2 亿美元增长至 2026 年的 50.4 亿美元,2034 年将达到 186.1 亿美元,复合年增长率为 17.72%。需求结构正从新能源汽车单极驱动向 "电动汽车 + AI 算力 + 光储" 多轮驱动演进,国产替代进程加速推进。本报告重点分析了机构主推的两大核心标的 —— 天岳先进(全球 SiC 衬底龙头)与晶升股份(SiC 长晶设备铲子股),并深度挖掘了中小市值潜力标的【友阿股份】。友阿股份拟以 15.8 亿元收购国内领先的功率器件设计企业尚阳通 100% 股权,跨界切入 SiC 赛道,打造 "零售 + 半导体" 双主业增长格局。尚阳通核心 SiC 产品已进入比亚迪、中兴、特来电等头部供应链,技术研发与客户壁垒突出。一、SiC 行业:AI 时代的功率基石,多轮驱动需求爆发

1.1 市场规模与增长预测

SiC 作为第三代半导体材料的代表,具有宽禁带、高击穿电场、高导热率、高电子饱和漂移速度等优异特性,在高压、高温、高频应用场景下性能远超传统硅基器件。全球市场:2025 年全球 SiC 器件市场规模为 40.2 亿美元,预计 2026 年达到 50.4 亿美元,2034 年将突破 186 亿美元,CAGR 达 17.72%。

中国市场:中国是全球最大的 SiC 消费市场,2026 年国内市场规模预计达到 170 亿元,贡献全球超 30% 的份额。

产业链价值分布:衬底占产业链价值的 40%-50%,外延片占 20%-30%,器件设计与制造占 20%-30%。

1.2 核心驱动因素:三大场景共振

1.2.1 新能源汽车:基本盘稳固,800V 平台加速渗透

新能源汽车是 SiC 最大的应用场景,占总需求的 80% 以上。800V 高压平台从高端车型下沉至 20 万元级主流车型,成为新车标配,带动单车 SiC 用量显著增加。渗透率提升:2026 年全球新能源汽车 SiC 渗透率将突破 45%,主驱逆变器 SiC 渗透率达 37%。

单车价值量:800V 车型主驱逆变器需 36-48 颗 SiC 芯片,单车价值量 500-1000 美元,是传统 IGBT 方案的 2-3 倍。

性能优势:SiC 器件降低开关损耗 70%+,提升续航 5%-10%,充电时间缩短 30%,系统体积缩小 40%。

1.2.2 AI 数据中心:第二增长极,需求爆发式增长

随着大模型训练与推理需求指数级上升,单个机柜功率密度从 10kW 飙升至 100kW 以上,传统硅基电源方案已无法满足效率与散热需求。技术刚需:SiC 器件凭借高耐压、低损耗、高频开关的特性,成为 800V 及以上电压架构服务器电源的唯一成熟选择。

市场空间:微软、谷歌、亚马逊等全球主要云服务商在新建数据中心时已明确采用基于 SiC 的电源架构,预计 2026 年数据中心 SiC 市场规模将翻倍。

节能效果:SiC 助力 1MW + 机架电源,UPS 效率提升至 97% 以上,能耗降低 30%。

1.2.3 光伏储能:稳健增长极,1500V 系统标配

SiC 逆变器效率达 99.1%,较硅基方案提升 0.8 个百分点,单台年发电量增加约 400kWh。在 1500V 高压光伏系统中,SiC 器件减少被动元件用量,系统成本降低 15% 以上。市场预测:2026 年全球光伏新增装机量预计达 600GW,SiC 逆变器渗透率达 20%,市场规模超 10 亿美元。

储能应用:SiC 在储能 PCS 中的渗透率快速提升,2030 年光储 SiC 市场需求将达 50 亿美元级。

1.3 国产替代加速,产业链迎来黄金发展期

全球 SiC 产业链长期被海外企业垄断,衬底环节以美国 Wolfspeed、德国英飞凌、日本罗姆为主,器件环节以意法半导体、英飞凌、安森美为主。近年来,中国企业在 SiC 产业链各环节加速突破,国产替代进程明显加快。衬底端:天岳先进已成为全球最大的 SiC 衬底供应商,6 英寸衬底实现规模化量产,8 英寸衬底进入客户验证阶段。

器件端:比亚迪自研 1500V SiC 芯片打破垄断,2025 年车用 SiC 芯片需求达 1.46 亿颗,同比增长 98.6%。

设备端:晶升股份实现 SiC 长晶设备国产化,已向中国台湾地区批量交付设备,打破德日垄断。

二、机构核心标的:天岳先进与晶升股份

2.1 天岳先进(688234/02631):全球 SiC 衬底龙头,技术壁垒深厚

天岳先进是全球领先的宽禁带半导体衬底材料制造商,专注于碳化硅衬底的研发、生产和销售。公司掌握了 SiC 衬底制备的核心技术,是全球少数能够实现 6 英寸导电型和半绝缘型 SiC 衬底规模化量产的企业之一。

行业地位:全球 SiC 衬底市场份额第一,2025 年营收 14.65 亿元。

技术优势:拥有近千项专利,掌握了晶体生长、切割、研磨、抛光、清洗等全流程核心技术。

产品布局:6 英寸导电型衬底已实现大规模量产,8 英寸衬底进入客户验证阶段,12 英寸衬底技术研发稳步推进。

新兴领域:积极拓展 AR 眼镜光波导片、先进封装散热中介层等新兴应用领域。

财务表现:2026 年一季度营收 3.62 亿元,归母净利润亏损 6050.97 万元,主要受行业价格波动和研发投入增加影响。

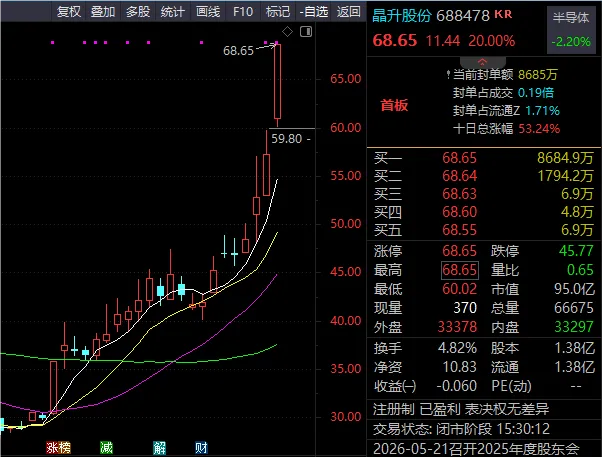

2.2 晶升股份(688478):SiC 长晶设备铲子股,订单饱满业绩拐点在即

晶升股份是国内领先的半导体晶体生长设备制造商,专注于为半导体材料厂商提供晶体生长设备及解决方案。公司的 SiC 长晶设备已实现国产化替代,是国内 SiC 衬底厂商的核心设备供应商。行业地位:国内 SiC 长晶设备市场份额领先,已进入天岳先进、三安光电等头部企业供应链。技术优势:掌握了 SiC 长晶炉的核心设计和制造技术,可提供 6 英寸、8 英寸、12 英寸全系列 SiC 长晶设备。市场拓展:已实现向中国台湾地区批量交付 SiC 设备,打破德日垄断,在台湾市场拥有较高的市场占有率。订单情况:2026 年一季度合同负债余额达 1.25 亿元,在手订单饱满,为下半年收入爆发提供了较高的确定性。财务表现:2026 年一季度营收 302.21 万元,归母净利润亏损 875.93 万元,主要受设备交付周期错配影响。三、中小市值潜力标的:友阿股份跨界 SiC,双主业格局成型

3.1 收购尚阳通,切入第三代半导体赛道

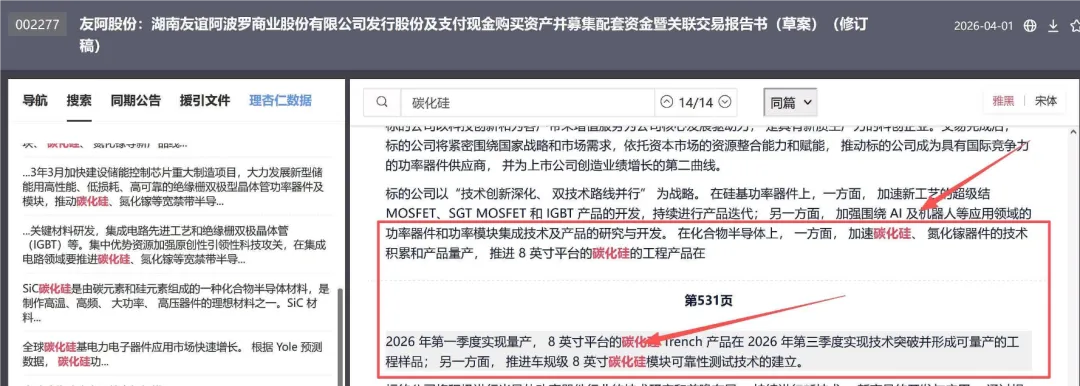

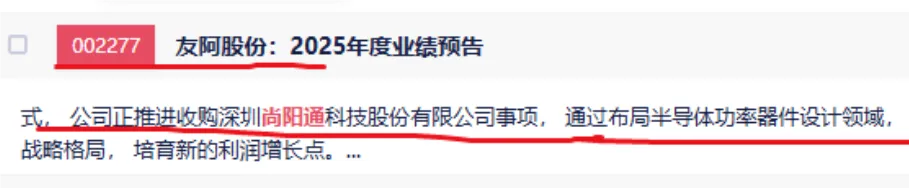

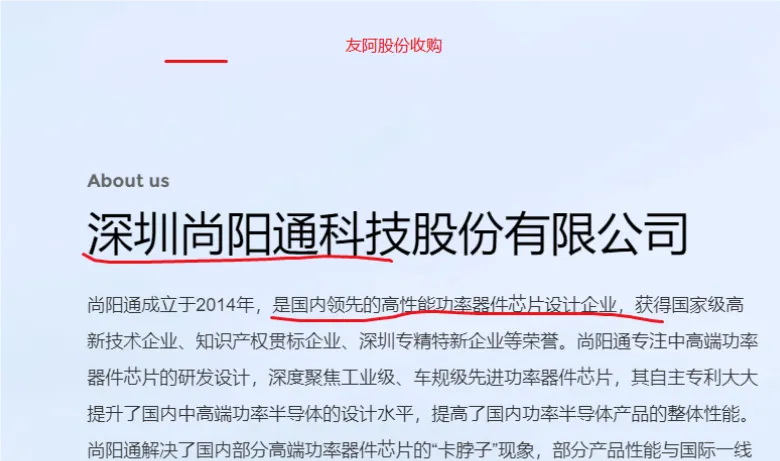

友阿股份(002277)是湖南省知名的百货零售企业,近年来受电商冲击,主业增长乏力。为突破发展瓶颈,公司积极寻求战略转型,于 2024 年 11 月启动重大资产重组,拟以发行股份及支付现金的方式收购深圳尚阳通科技股份有限公司 100% 股权,交易对价 15.8 亿元,同时募集配套资金 5.5 亿元。交易进展:目前交易处于深交所审核中止状态,中止原因系财务资料有效期届满,公司正在加紧更新财务资料,力争尽快申请恢复审核深圳证券交易所。战略意义:本次收购是公司响应国家新质生产力发展号召的关键落子,完成后将正式形成 "百货零售 + 功率半导体设计制造" 的双轮驱动格局。资源协同:公司与长沙国控资本、清华大学天津电子信息研究院签署了战略合作框架协议,将发挥三方在技术、资本和产业资源等方面的优势,共同推动半导体产业链的协同发展。3.2 尚阳通:国内领先的功率器件设计企业

尚阳通成立于 2016 年,是国家级高新技术企业和深圳市 "专精特新" 企业,专注于高性能半导体功率器件的研发、设计和销售。公司产品覆盖超级结 MOSFET、IGBT、SiC 功率器件等,广泛应用于新能源汽车、光伏储能、工业电源、数据中心等领域。技术实力:核心 SiC SBD/MOSFET 采用 6 寸工艺,覆盖车规 / 工业级,8 寸 SiC 产品正在研发中。公司拥有多项核心专利,是国内最早在 12 英寸工艺平台实现超级结 MOSFET 量产的企业之一。客户资源:已进入比亚迪、中兴、特来电、阳光电源等头部企业供应链,客户壁垒突出。业绩表现:2025 年上半年营收 3.34 亿元,同比增长 28.10%,净利润同比增长 58%,盈利能力持续提升。市场地位:在国内功率器件设计企业中排名前列,SiC 产品市场份额快速提升。3.3 资本 + 资源协同,打开长期成长空间

友阿股份收购尚阳通后,将实现 "传统零售 + 新兴半导体" 的双主业协同发展:资金支持:友阿股份作为上市公司,拥有较强的融资能力,可为尚阳通的研发投入和产能扩张提供充足的资金支持。产业协同:长沙国控资本和清华大学天津电子信息研究院的加入,将为尚阳通带来技术、人才和产业资源支持,加速其技术创新和市场拓展。估值提升:半导体行业估值显著高于传统零售行业,收购完成后,公司整体估值有望得到大幅提升。成长空间:SiC 行业正处于高速发展期,尚阳通作为国内领先的功率器件设计企业,有望充分受益于行业增长和国产替代红利,未来成长空间广阔。四、风险提示

审批风险:友阿股份收购尚阳通需经深交所和证监会审核,存在审批延迟或终止的风险。业绩承诺缺失风险:本次交易未设置业绩承诺,若尚阳通未来业绩不及预期,上市公司需自行承担损失。商誉减值风险:本次交易形成的商誉金额较大,若尚阳通未来经营状况不佳,存在商誉减值的风险。行业竞争风险:SiC 行业竞争激烈,海外企业技术优势明显,国内企业面临较大的竞争压力。技术迭代风险:半导体技术迭代速度快,若公司不能及时跟进技术发展趋势,可能面临产品被淘汰的风险。价格波动风险:SiC 产品价格受供需关系影响较大,若未来价格大幅下跌,将对行业内企业的盈利能力产生不利影响。五、投资建议

SiC 作为 AI 时代的功率基石,受益于新能源汽车、AI 数据中心、光伏储能等多场景需求共振,行业正处于高速发展期。国产替代进程加速推进,产业链各环节企业迎来黄金发展机遇。长期配置:建议重点关注产业链核心环节的龙头企业,如天岳先进(衬底)、晶升股份(设备),这些企业技术壁垒深厚,行业地位稳固,长期成长确定性高。弹性标的:建议关注中小市值潜力标的友阿股份,公司跨界收购尚阳通切入 SiC 赛道,若交易顺利完成,将实现业绩和估值的双重提升,弹性较大。投资策略:SiC 行业波动较大,建议采取分批建仓的策略,逢低布局,长期持有。同时,需密切关注行业技术进展、市场需求变化和政策动态,及时调整投资策略。以上整理的 SiC 行业深度研报,纯属个人学习研究、逻辑梳理与思路思考。本人没有任何相关持仓,纯粹做行业和标的的深度复盘推演,不带任何私心。所有内容只做交流、仅供大家参考学习,绝不构成任何荐股、买卖建议。投资终究是自己的认知和决策,每个人节奏、仓位、风险承受都不一样,务必独立判断、理性操作。也希望咱们大家一起多研究、多沉淀、共同学习,互相交流逻辑,一起稳步提升投资认知,各自做好自己的节奏就好。

市场闲聊

最后重复一下我目前布局的科金瑞如视讯等多只同逻辑品种(科科已开始),就算短期小幅被套只是阶段性波动,不必焦虑。后续行情企稳走稳,再顺势加蒼布局即可。

当下只需放平心态,耐心坚守、静待逻辑发酵。持仓个股逻辑扎实、想象空间充足,都是蓄力待发的潜力大牛。随着后续利好逐步落地、预期不断兑现,耐心持有终将收获丰厚回报

我对瑞瑞的基本面与盘面逻辑保持积极看法,其资金运作与筹码结构表现较为稳健。洗盘是好事,此前阶段性目标位已到,当前阶段可关注向更高区间迈进的可能性。若出现TP等一系列相关公告信息,我会及时同步提醒。

至于科科,我始终就是一句话:每次回调不是风险,都是倒车接人。

有问题可以随时留言或者私聊我。

本文仅供个人参考,不构成任何投资建议或推荐,严格做好止盈止损,盈亏自负!记得阅读完之后请留下您的“点赞+“收藏””+“转发”+“赞赏”

感谢支持。点赞+赞赏的朋账户每天都是红红的!