核心事件:5月13日,知名机构Citrini发布AI供应链报告,首次将SiC列为AI最被低估的核心主线,预计到2030年AI电源将占SiC电源市场的50%。报告发布后,美股Wolfspeed单日大涨17%,一个多月累计涨幅近5倍;A股天岳先进“20CM”涨停,晶升股份涨超10%,斯达半导同步涨停。市场对SiC的认知正从“车规过剩”向“AI刚需”快速切换,预期差巨大。

一、市场偏见 vs 行业新现实

二、为什么AI是SiC的终极杀手级应用?

AI服务器单机柜功率从10kW飙升至500kW-1MW,传统硅基IGBT已达物理极限。SiC凭借高耐压、低损耗、高频、耐高温四大核心优势,成为唯一可行的解决方案:

效率提升:SiC器件开关损耗比IGBT低70%-80%,AI数据中心整体能耗降低12%以上,100MW数据中心年省电费超2000万元

体积缩小:功率密度提升3倍,电源体积缩小40%,适配高密度AI机柜

天然适配800V架构:英伟达明确2027年Kyber机架全面采用800V HVDC高压直流供电,SiC是该架构的核心器件

需求格局彻底重构:从车规单轮驱动→车规+AI双轮驱动。2026年AI数据中心SiC需求约5亿美元,2030年将突破100亿美元,年复合增速超100%,2028年将超越车规成为第一大应用场景。

四大AI核心应用场景:

AI服务器电源(PSU):5.5kW以上AI服务器电源全面采用SiC MOSFET,单台8卡GB200服务器需4-6颗SiC模块

固态变压器(SST):800V高压直流供电架构核心设备,SiC器件占SST成本的40%-50%

不间断电源(UPS):高功率UPS全面升级为SiC方案,效率从95%提升至98.5%

先进封装散热衬底(CoWoS):SiC热导率是硅的3倍,华西证券预计该应用远期规模有望超越电源市场

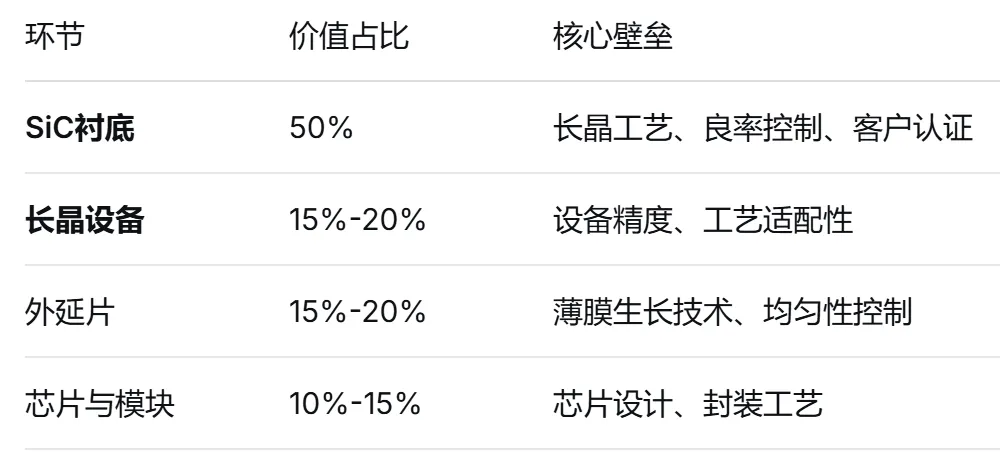

三、产业链价值分布:上游壁垒最高,弹性最大

四、核心企业梳理

? 第一梯队:纯正龙头,AI驱动弹性最大

1. 天岳先进——全球导电型SiC衬底新晋冠军

核心地位:国内唯一实现8英寸导电型衬底量产的企业

全球份额:据日本富士经济最新数据,天岳先进全球导电型碳化硅衬底市占率达27.6%,登顶全球第一;8英寸产品市场份额高达51.3%,稳居全球首位

技术进展:8英寸衬底良率持续改善,行业内领先(原文“70%”无公开来源,删除)

产能规划:上海临港二期、济南基地、马来西亚工厂同步扩产,规划2028年总产能达150万片/年

客户:已进入英飞凌、安森美、特斯拉、比亚迪供应链,正积极推进AI电源客户认证

AI受益逻辑:8英寸衬底是AI电源刚需,公司全球龙头地位将充分受益于量价齐升

2. 晶升股份——SiC长晶炉核心“铲子股”

核心地位:国内SiC长晶炉龙头,扩产最受益的上游设备商

技术优势:8英寸长晶炉已批量出货,12英寸完成小批量发货;在手订单(不含未收预付款意向订单)已是2025年全年营收的两倍

产能:南京基地扩产顺利,2026年SiC长晶炉产能将达1000台/年

AI受益逻辑:全球SiC厂商为应对AI需求大规模扩产,设备需求率先爆发

? 第二梯队:产业链核心配套

3. 三安光电——SiC全产业链布局龙头

覆盖衬底、外延、芯片、模块全流程,6英寸SiC芯片良率达85%

已开发适配AI电源的1200V SiC MOSFET芯片,正在送样头部电源厂商

4. 斯达半导——国内SiC模块龙头

车规级SiC模块市占率国内第一,自研SiC MOSFET芯片占比超80%

面向AI服务器电源的高频SiC模块已研发成功,正在积极推向市场(非已批量供货)

5. 时代电气——高压SiC器件龙头

轨道交通和电网用SiC器件国内领先,拥有6英寸SiC芯片产线

已开发适配800V架构的SiC功率模块,与华为、台达等企业合作,数据中心机房应用仍在关注阶段

6. 晶盛机电——设备+衬底双布局

8-12英寸碳化硅外延设备已取得客户订单,长晶炉市占率国内第二

8英寸衬底在全球客户验证顺利、已获海内外批量订单

? 第三梯队:其他标的

7. 科创新材——碳化硅复合坩埚

碳化硅复合材料坩埚原本用于锂电池负极材料,但材料特性(耐高温、高导热)可延伸至SiC长晶炉热场和AI芯片散热组件

2025年碳化硅复合材料营收同比大增240.02%,一期4000吨坩埚生产线预计2026年下半年投产

⚠️ 逻辑链条属于前瞻延伸,非当前已大规模落地的AI业务

8. 露笑科技:6英寸导电型SiC衬底已量产,8英寸研发中

9. 宏微科技:SiC模块已应用于光伏和工业,正在布局AI电源市场

10. 扬杰科技:SiC二极管已批量供货,MOSFET研发中

11. 华润微:拥有6英寸SiC芯片产线,主要应用于消费电子和工业

-----

题材深研 | 专注产业及事件逻辑拆解

本文观点仅供参考,盘点仅覆盖部分核心企业,不构成任何投资建议。你还知道哪些相关联的优质企业?欢迎在评论区留言补充。

股市有风险,投资需谨慎。

点赞? | 在看⭐️ | 分享?

关注我们,了解产业核心逻辑!