电话会上,分析师反复追问腾讯控股(00700.HK)如何衡量AI投入的回报框架和回收周期。腾讯CSO James Mitchell没有给出一个固定年限,而是把问题拆成几类:广告技术这类短周期投入,看收入和利润。云服务出租算力,看折旧、定价和市场份额。混元大模型这类基础能力,则按产品组合和完整生命周期管理。

这段回答,是理解这份Q1财报的关键。腾讯这份财报本质上是两个账本,一个是游戏、广告、支付和云组成的成熟基本盘,仍在产生高毛利和现金流。另一个是AI投入形成的新账本,短期抬高资本开支和折旧,长期押注模型、智能体和云服务的再增长。

市场纠结的点,也正是在这两个账本之间:基本盘还能释放多少利润,AI又会吞掉多少利润。

01

财报发布前,市场对腾讯的分歧很清楚,乐观者盯着AI商业化的进展,比如腾讯云、元宝、CodeBuddy和WorkBuddy等智能体产品的起量。悲观者则担心,AI基础设施巨额投入会像全球其他巨头一样压低利润率,而腾讯自研大模型混元此前在市场声量上并不占优,远不如字节跳动的豆包和阿里的通义千问。

这种分歧已经体现在股价里,腾讯自去年10月触及683港元的高点后,股价一路震荡下行,到财报发布前已在460港元附近徘徊。估值从“核心资产溢价”退回到更谨慎的位置。换句话说,市场不是不认可腾讯的基本盘,而是不愿提前为AI故事付太多钱。

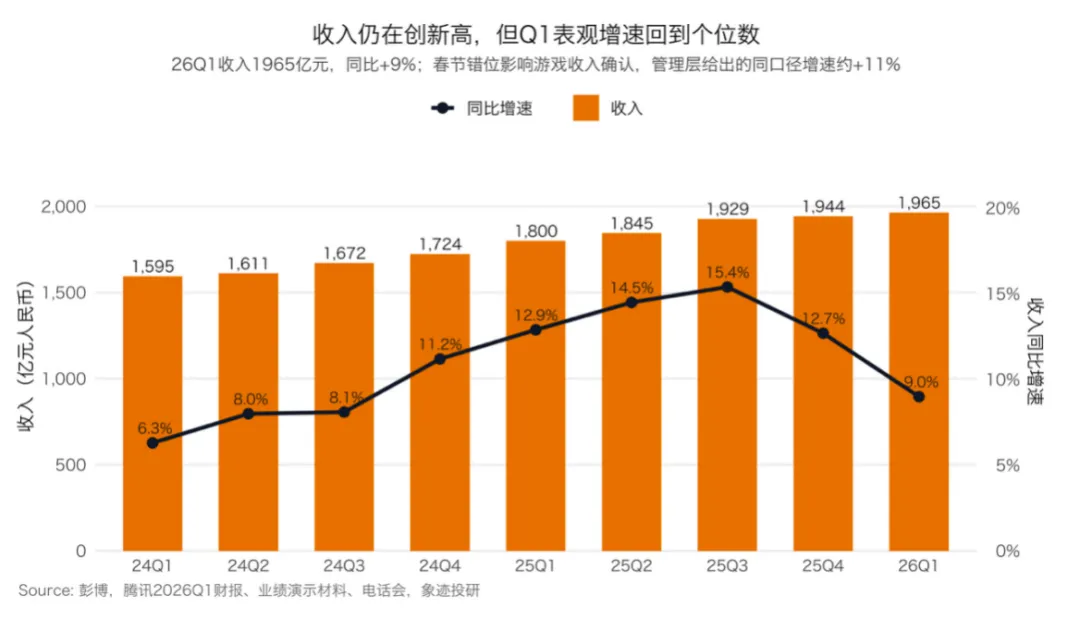

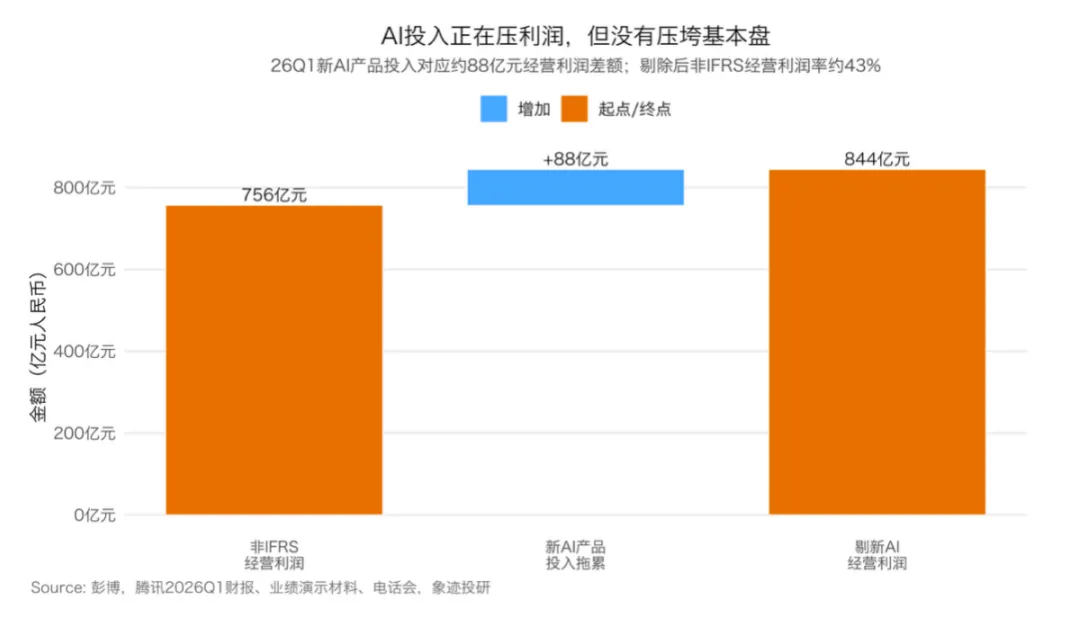

财报揭盅后,表面数据并不完美,2026Q1收入1965亿元,同比增长9%,低于彭博一致预期,这似乎验证了“增长乏力”的论调。但Non-IFRS归母净利润679亿元,同比增长11%,基本符合市场预期。而真正让当天股价稳住、并在盘后交易中略微上浮的,是管理层在电话会上引导大家去看的另一个数字:如果剔除新AI产品(混元、元宝、WorkBuddy等),Non-IFRS经营利润达到844亿元,同比增长17%。这个数字说明,AI投入正在压住表观利润增速,但核心业务本身并没有明显失速。

这份财报不能简单归类为“beat”或“miss”,收入端略弱,利润端稳住,真正的预期差在于:腾讯的成熟业务仍能支撑高现金流,同时AI投入的拖累已经被管理层主动拆出来给市场看。

02

我们主要看Non-IFRS口径,拆开看,公司归母利润口径下,本季度主要调整项包括股份酬金约71.9亿元、收购产生的无形资产摊销约28.6亿元、减值拨备约24.0亿元、SSV & CPP(可持续社会价值及共同富裕项目)相关投入约7.7亿元;同时,来自投资公司相关收益的调整项为-33.4亿元,从Non-IFRS利润中扣回相关收益影响。

对于一个科技公司,尤其正处在抢AI人才的军备竞赛期,股权激励是实实在在的用人成本。而投资公允价值、并购摊销和部分非现金项目,则与主营业务经营关联度低,剔除去评价核心盈利能力是合理的。更重要的是,剔除新AI产品后Non-IFRS经营利润率达到43.0%,高于去年同期的39.9%。整体看,这个“妆”画得还算实诚,这说明成熟业务的经营杠杆仍在,只是被AI投入部分遮住了。

和同行比,这份成绩单的成色更足。老对手阿里巴巴同期经调整EBITA利润暴跌84% ,字节利润端也受到AI投入和部分业务增速放缓影响。而腾讯的广告业务以20%的增速一枝独秀,游戏业务的流水更是在高基数上创下新高。增长的驱动并非靠蛮力砸钱,本季度销售及市场推广开支同比大增44%,主要是为新AI产品和游戏做宣发,是阶段性、战略性投入。而研发费用增19%,也属为未来投资。

这就是这份财报的底色:表观增速不惊艳,但核心业务质量仍然很高。

03

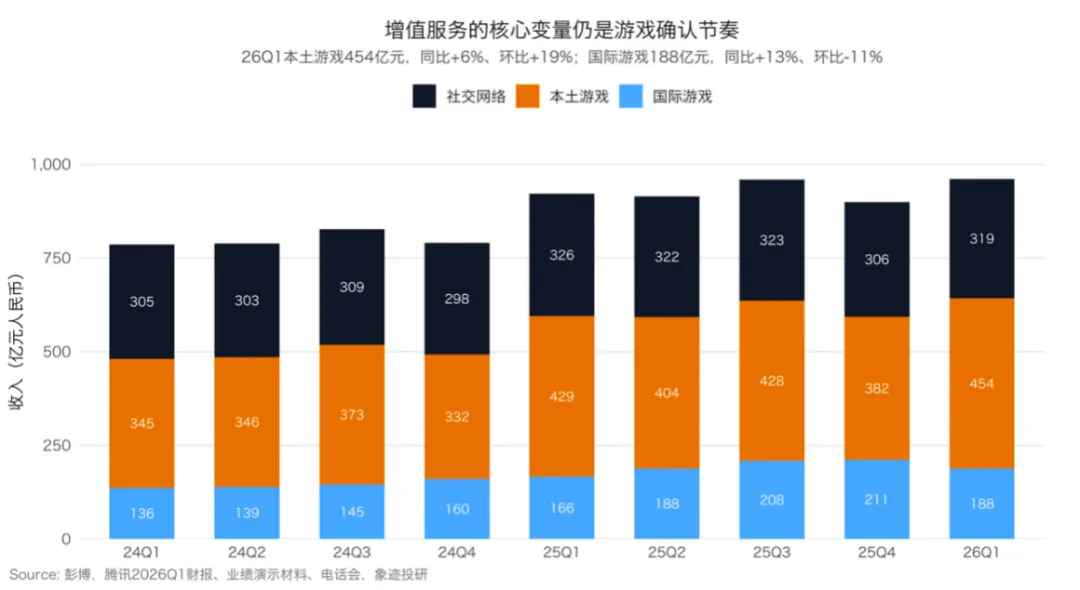

游戏仍然是压舱石,国内游戏收入454亿元,同比增长6%,但流水是十几个点的同比增长,明显高于收入增速。差异主要来自春节较晚导致部分游戏相关收入递延。《王者荣耀》《和平精英》和晋升为“常青树”的《三角洲行动》堪称三驾马车,都在一季度创下季度流水新高,其中《和平精英》峰值日活跃账户达到9000万,流水同比增长超过30%,《洛克王国:世界》上线首月平均日活跃账户超过1300万,进入中国移动游戏流水前十。海外游戏收入增13%,《皇室战争》、《鸣潮》和《无畏契约》PC版表现稳健。

游戏这部分也不能只看6%的收入增速,更重要的是,腾讯游戏的老IP仍能通过内容迭代、皮肤、玩法和跨界合作继续释放流水,新游戏也开始补上增量。AI在游戏里的作用也不是空泛叙事,而是更具体地落在3D资产生产、动画、NPC交互和渲染效率上。短期看,它帮助内容供给提速,中长期看,它可能继续抬高头部游戏公司的工业化门槛。

广告收入382亿元,同比增长20%,增速较2025Q4的17%进一步改善。驱动因素包括互联网服务、电商和游戏广告需求回升,以及视频号、小程序、移动广告联盟等库存与转化效率改善。AIM+(自动化广告投放管理方案)已经贡献约30%的营销服务广告主消耗,说明AI不只是成本项,也已经进入广告收入的生产函数。

但值得注意的是,广告毛利率从去年同期56%小幅降至55%,原因是AI相关设备折旧和运营成本上升。腾讯广告正在用AI换更好的推荐、定价和转化,但这不是零成本升级。未来广告能否继续扩张利润率,要看收入增量能否跑赢AI折旧和算力成本。

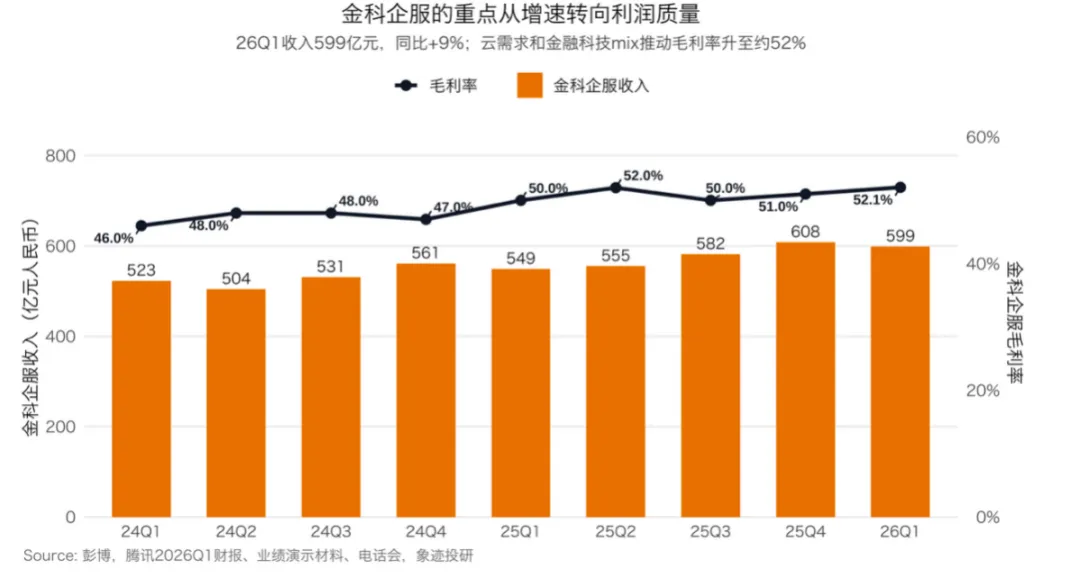

金融科技及企业服务收入599亿元,同比增长9%,其中金融科技增长主要来自商业支付和理财服务,商业支付交易量增速较2025Q4加快,零售、餐饮等场景的交易笔数和客单价均有改善。这说明线下消费的复苏并非只是“量”的堆砌,更有“质”的回暖。这是一个被市场低估的积极信号。企业服务收入同比增长20%,主要受云服务需求、AI相关GPU/CPU/存储需求、Mini Shops技术服务费和海外PaaS(平台即服务)业务带动。腾讯云国际业务收入同比增长超过40%,全球可用区扩展至65个。

04

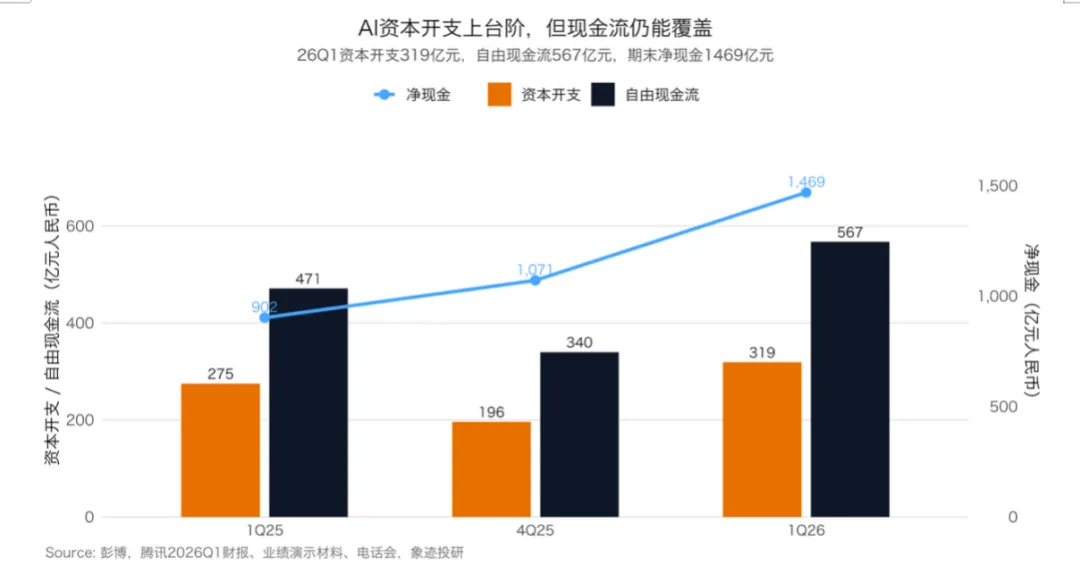

腾讯的现金流仍然强,本季度经营现金流净额高达1014亿元,是Non-IFRS净利润的1.5倍。这意味着每挣1块钱账面利润,兜里就实打实地装进1.5元现金。自由现金流为567亿元,同比增长20%,期末总现金5337亿元,净现金1469亿元,较去年同期增长63%。

这意味着,腾讯不是在用资产负债表硬扛AI投入。它的游戏、广告、支付和云业务仍在持续供血,足以支持一季度319亿元的资本支出(同比增长16%),也足以覆盖同期股份回购。公司一季度回购1265万股,总代价约75.5亿港元。

但坎也很清楚,AI投入会继续加速,管理层已经表示,今年资本支出将明显高于去年,尤其下半年随着国产GPU/AI芯片产能逐步释放,资本开支还会进一步上行。短期压力不在现金流能否承受,而在折旧和运行成本何时通过广告、游戏、云、智能体产品转成收入和利润。

更细的矛盾在腾讯云,管理层明确承认,腾讯已经优先把GPU分配给混元、微信内智能体、元宝、广告、游戏、WorkBuddy和CodeBuddy等内部项目,因此在对外出租GPU算力方面“有意慢了一步”,这直接压制了腾讯云本可以更高的营收增速。下半年如果国产GPU供应改善,腾讯云的AI相关收入有望释放得更明显;但在那之前,云业务会继续受内部算力分配约束。

05

就AI大模型这个赛道而言,国内正处在“百模大战”最惨烈的向头部收敛的阶段。腾讯的混元3.0 Preview发布后,在OpenRouter的token消耗量上迅速登顶。这固然可喜,但它是一个相对较“小”的模型,主打性价比和实用性。它的核心对手是月之暗面的Kimi、字节的豆包和阿里通义千问。这是一场多维战争,比拼的不只是模型参数,更是芯片储备、数据飞轮、生态整合和商业化速度。

好消息是,在应用层,腾讯开始显现其生态的威力。当其他大模型厂商还在苦苦寻找C端杀手级应用时,腾讯直接将WorkBuddy、CodeBuddy等智能体,通过微信、QQ、企微等亿级接口,无缝衔接到用户的工作流中。WorkBuddy在没有大规模推广的情况下,已成为国内DAU最高的生产力AI智能体服务。这是典型的腾讯打法,我不创造需求,我连接和放大需求。

但竞争的风险也不能忽略,AI智能体的入口之争,不只是大模型厂商之间的竞争,也包括操作系统级智能体、手机厂商智能体和其他超级App之间的竞争。管理层在电话会上强调,操作系统需要保持中立,不能随意绕过应用权限去“抢”应用的服务场景。这个判断对腾讯很关键,只要应用生态的边界仍被尊重,微信和小程序就仍然是智能体落地的重要场景,但如果未来操作系统级智能体获得更大权限,腾讯的入口价值也会被重新定价。

传统业务的竞争格局反而在改善,游戏方面,腾讯的常青树产品矩阵和内容工业化能力仍然强,与网易等对手拉开了越来越大的差距。广告方面,视频号、小程序和移动广告联盟的库存、推荐和转化能力仍有释放空间。金融科技方面,支付和理财仍然是高频、稳定、可持续变现的入口。AI没有替代这些业务,而是在重新改造这些业务的效率边界。

06

变宽的是生态护城河,这一点在小程序与AI智能体的结合点上最为清晰。Martin Lau描绘了一个未来图景:海量的小程序将成为AI智能体的“技能包”,你可以通过微信指挥一个AI去自动完成订餐、买票、处理文档等复杂任务。一旦这个闭环形成,微信将从连接人与人的超级App,进化为连接人与“万物智能”的终极入口。

这个逻辑已经有早期商业化痕迹,而且其商业化的想象空间,将远超我们今天的移动支付和广告模型。微信小店品牌商家GMV(商品交易总额)在一季度同比增长超过三倍,视频号总使用时长同比增长超过20%,微信搜索查询量同比增长超过25%。这些数据说明,微信生态仍在增加商业密度,而不是只靠存量流量吃老本。

变窄的,也是我最警惕的,是模型能力和算力供给仍在追赶。过去一年,市场对腾讯AI能力的质疑并非没有依据,普遍认为腾讯在AI大模型上“起个大早,赶个晚集”,马化腾在股东大会上也坦承,“一年前我们以为上了船,后来发现那个船漏水了” 。混元3.0 的推出把预期拉回了一些,它证明腾讯不仅在战略上All in了,在执行力上也开始迎头追上。但它仍只是第一步,腾讯接下来要证明两件事:一是更大参数、更强能力的模型能否持续迭代;二是模型能力能否以足够低的成本进入广告、游戏、云和生产力工具,真正形成利润,而不是只形成使用量。答案仍在风中。

这是一场豪赌,而James Mitchell关于“产品组合”和“全生命周期管理”的回答,展现了腾讯一贯的耐心和与其生态位匹配的战略定力。腾讯的优势是耐心和现金流,它不需要用单一AI应用去赌生死,而是可以把AI放进多个业务里试错:广告是短周期回报,云是算力变现,游戏是内容效率,混元是基础能力,WorkBuddy和CodeBuddy是企业与开发者入口。

07

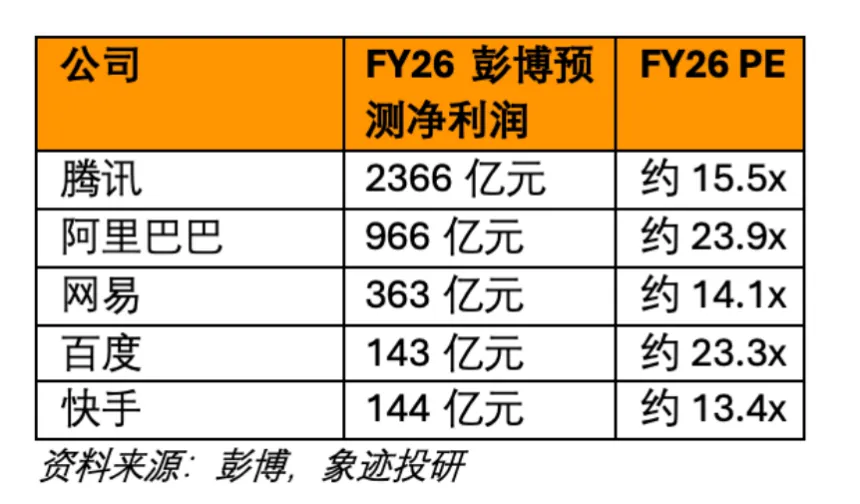

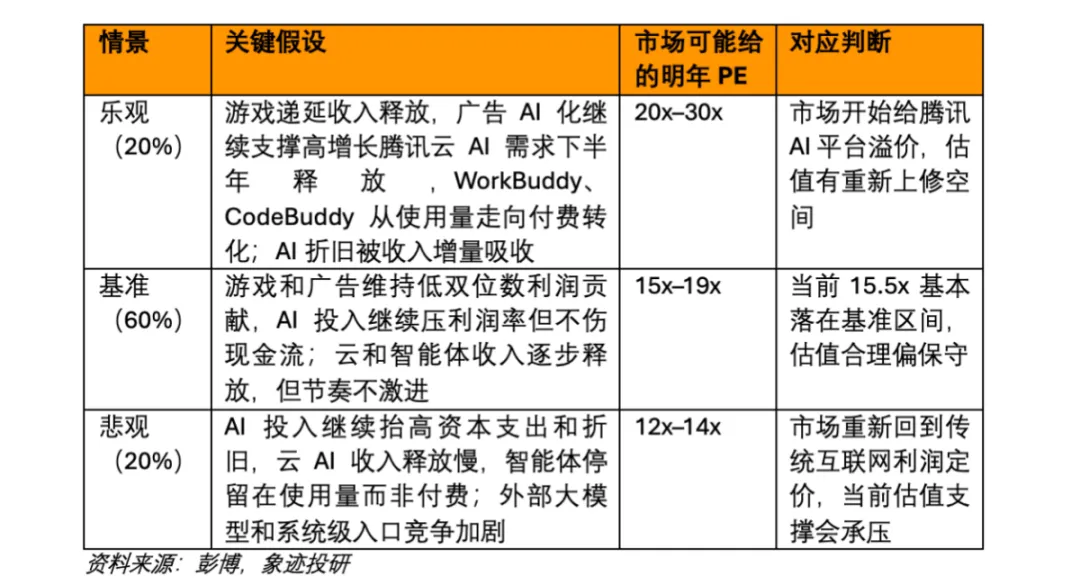

按彭博明年预测净利润口径,腾讯当前股价对应明年前瞻市盈率约15.5倍。这意味着市场当前默认,未来几年腾讯的利润增速将稳定在低双位数水平,几乎不包含任何对AI宏大叙事的溢价。它把腾讯看作一个稳定增长的游戏+广告+支付巨头。

横向看,腾讯15.5倍明年PE,高于快手的13.4倍和网易的14.1倍,但低于阿里巴巴的23.9倍和百度的23.3倍。这个位置有点微妙:市场承认腾讯的现金流质量、利润稳定性和生态壁垒,所以不会只给它一个低增长互联网公司的估值;但市场也还没有愿意把混元、元宝、WorkBuddy、CodeBuddy和腾讯云AI服务当成独立增长曲线来重新定价。

真正的问题是,15.5倍PE到底该怎么解释。如果把腾讯只看作传统互联网平台,15.5倍不算低。游戏、广告、支付都已经是成熟业务,用户规模也不再是高速扩张阶段,估值不应该无限上修。

但如果把腾讯看作“现金流基本盘 + AI应用平台”的组合,15.5倍又不算贵。原因在于,腾讯的AI投入不是孤立的大模型烧钱,而是可以回流到广告推荐、游戏内容生产、云服务、企业智能体和微信生态。市场现在真正缺的,是对AI收入和利润回报的可见度,而不是对腾讯基本盘的信心。

所以当前腾讯估值处在合理区间,但偏向保守。上涨空间不来自“便宜”,而来自AI商业化被验证后的估值重估。

基准情景锚定了腾讯基本盘的强大韧性,而乐观情景之所以概率较低,正是因为“芯片供应”这个硬约束还未解除,它限制了我们想象的边界。

最大的预期差在哪? 我认为市场当前最大的盲点是,低估了腾讯基本盘业务穿越周期、自我进化的能力,同时过度担忧AI投入的短期财务影响。那份17%的剔AI利润增速,就是最有力的证据。下次校准窗口,无疑是八月中旬的Q2财报。届时,我们将验证两件事:一是春节错位带来的递延收入是否如约转化为惊人增速,二是混元模型和AI智能体产品的调用量和商业化数据,能否展现出“可持续的增长质量”。盯住“云业务收入增速”和“剔AI业务的经营利润率”这两个指标,它们是判断故事真假的关键。

腾讯的答案还在路上

文章收尾处,我想起电话会上Martin Lau对混元3.0的一句注解:“某种程度上说,它的推进速度,已经快到超出我们自己的预期。”

这种连管理层都感到惊讶的进化速度,既是腾讯眼下最大的机遇,也是判断它价值最不可控的变量。投资的吸引力往往不在明牌,而在于这家公司手里,还握着你没完全看清的、但在飞速迭代的下一张牌。

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!