三个月前,CEO吴泳铭在电话会上立了个军令状:阿里云的AI收入要在五年内达到 1000亿美元。三个月后,他在这份新财报里换了说法——“未来AI基建的投入,会远远超过3800亿”。阿里交出一份不能让所有人都立刻满意的成绩单:一边是集团营收不及预期,经调整EBITA,也就是衡量核心业务赚钱能力的关键指标,直接下滑了84%;另一边,阿里云的外部营收增速却冲到了40%,AI相关产品收入连续11个季度保持三位数增长。眼前这巨额的利润失血,到底是给未来铺路,还是在填一个填不满的坑?这篇文章就要回答这个问题。

01

财报发布前,市场的情绪是分裂的。看多和看空的人都有一把好牌。乐观者盯着阿里云,盼着增速能再快一点,把“AI商业化”这个故事讲得更圆。尤其是在3月那通电话会上,管理层给出了一个极其明确的目标,让市场的期待值瞬间拉满。但悲观者也有他们的道理:BABA当时的股价已经涨了不少,而过去这一年,每次出点地缘政治的幺蛾子,股价就先跌为敬。

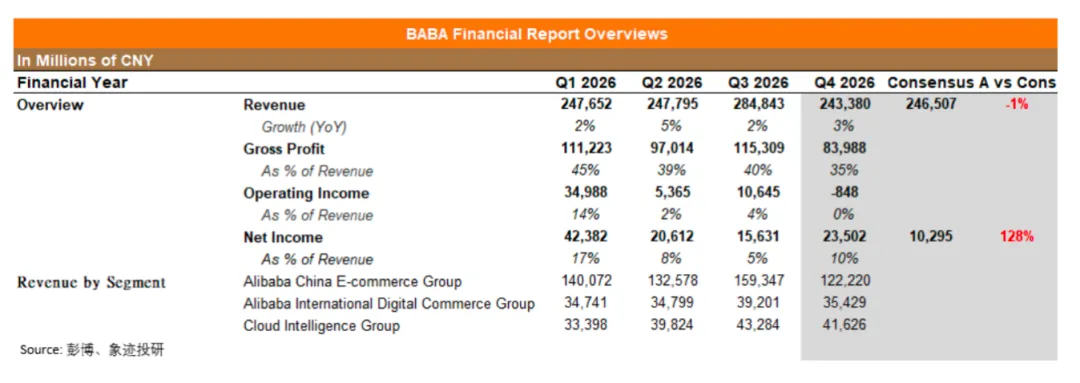

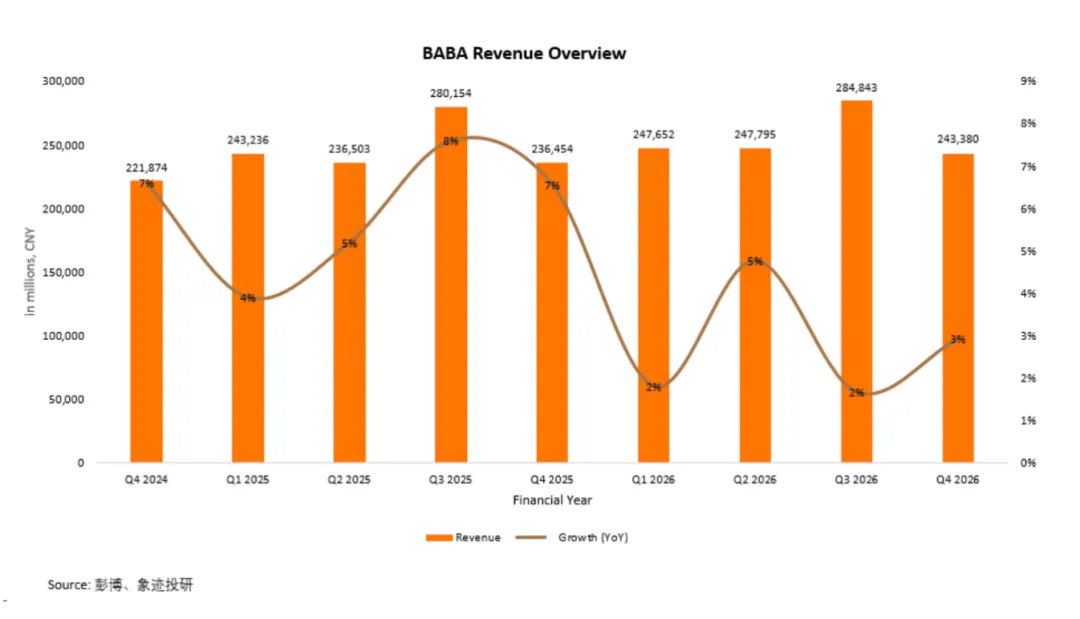

市场普遍预计阿里巴巴-W(09988.HK)这个季度营收能达到2465-2470亿人民币左右。结果一开牌,收入只有2433.8亿,差了不止一口气。瞬间的反应很诚实:美股盘前一度跌超3%。但有意思的是,盘中这跌幅就又慢慢往回走了。说明什么?说明有一批人,他们心里那个锚,根本不在这一季的利润上,而是在那几项还在加速增长的数据上——比如云业务,比如AI。

现在,股价稳定在一个不上不下的位置。它已经走完了财报前对AI故事“盲目乐观”的定价阶段,也消化了财报刚出时对利润下滑的恐惧。当前的价格,就是一个处于博弈状态的均衡点,市场正试图在这家公司的“过去”和“未来”之间,重新找一个价值的坐标。

02

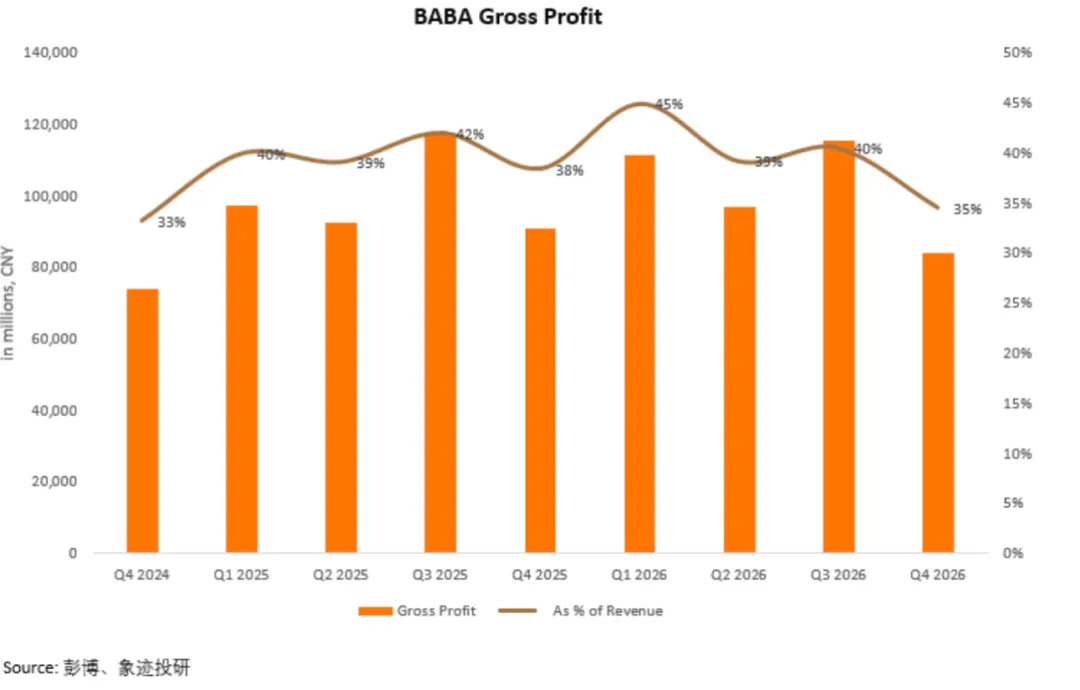

这份成绩单的成色到底如何?如果只看表面的净利润,你甚至会感到惊喜。本季度归属于普通股股东的净利润是254.76亿元,比去年同期的123.82亿增长了106%。但是,这个增长,主要是因为阿里手里那些股权投资,比如它在别家公司持有的股份,最近市场价格涨了,按会计准则必须把这种浮动盈亏算进利润里。去年这时候,它在抛售银泰、高鑫零售这些传统线下业务时,还产生了一大笔亏损,现在没这些包袱了。这些都是“纸面富贵”,跟它是不是靠卖货、卖云服务赚了更多钱,没有半毛钱关系。

真正衡量阿里核心业务赚钱能力的,是经调整EBITA。这个数字就露馅了:直接从去年同期的326.16亿掉到了51.02亿,下滑了84%。在调整项里,除了投资收益这个大块头,还有股份支付的薪酬成本、无形资产的摊销和减值等等。把这些都扒掉,才是阿里经营的真实模样:核心的赚钱能力正在急剧缩水。

关键是,阿里本季度的毛利率其实在恶化,整体成本占收入比重从去年的61.6%升到了65.5%。它现在的增长,是靠巨额资本开支和费用投放给轰出来的。销售和市场费用占收入的比例,从去年同期的15.3% 直接跳涨到了21.9%。这感觉就像踩足油门飙车,速度是上去了,油箱指针也掉得飞快。

03

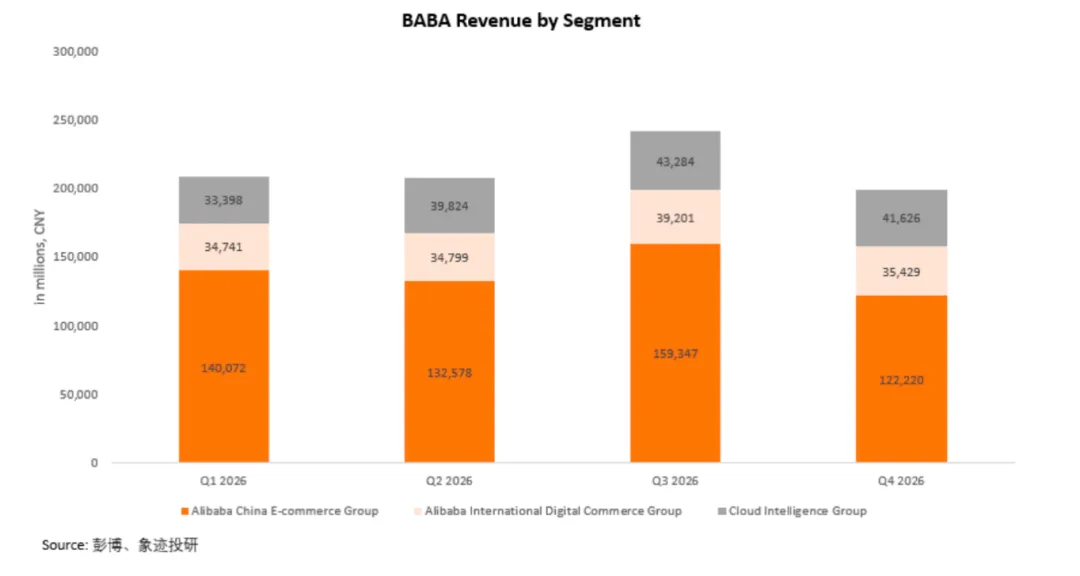

粗看之下,拖后腿最显眼的,是那个叫“所有其他”的板块,里头装着高鑫零售、银泰、盒马这些已经或正在被剥离的线下重资产业务,收入同比掉了21%。但这其实是阿里主动在“瘦身”,把历史的包袱甩干净。增长真正猛的,就两件事:国内的即时零售和云。即时零售收入增速高达57%,但这是拿巨大的亏损换来的,后面再细说。

真正的焦点,在阿里云智能集团。管理层在电话会上,直接放出了几个关键数字,这在以前是从没有过的。CEO吴泳铭说,阿里云模型和应用的年度经常性收入(ARR),6月季度就能做到100亿人民币,年底要做到300亿。整个AI产品的年化收入,现在已经突破了358亿。

AI 的渗透正在发生结构性的变化。这不再是某个客户尝鲜用一用的小生意了。电话会里提到,企业客户正在从“简单的任务”转向“生产级复杂任务”,从“聊天机器人”转向“AI 智能体”。一个最直接的证据是,百炼平台的客户数同比增长了八倍。当越来越多企业开始把核心业务流程跑在阿里云的大模型上时,迁移成本会越来越高,粘性也就产生了。而且,阿里自己的电商生态也开始全面接入AI,比如在淘宝里推出AI购物助手,甚至商家端的AI工具。这意味着,AI的收入不仅是云带来的,也在慢慢渗透进阿里最核心的电商现金牛里。

管理层在电话会上调整了未来的战略指引。他们非常明确地说,阿里云的增速在未来几个季度还会在40%的基础上再往上走,因为AI产品将成为增长的主引擎。当然,他们也承认,为了这个目标,资本开支会远超3800亿,而且物理产能的扩张是未来三到五年持续制约发展的瓶颈。

04

看看现金流,这个季度的自由现金流是净流出173亿元,而去年同期是净流入 37.43亿元。如果把经营现金流和净利润做个比值,你会发现几乎没法看。为什么会这样?因为巨额的资本开支正在抽干公司的现金。本季度光是资本支出就花了近269亿元。这些钱,都花在了购买服务器、建设数据中心上,为了给“AI 工厂”打地基。

好在阿里的家底是真厚。账上现金加上各种短期投资,还有超过5200亿人民币,差不多755亿美元。按它现在这个烧法,当然还能烧很久。但管理层也明确讲了,未来还会持续烧,而且力度会更大。因为他们觉得,当下就是那个稍纵即逝的“关键窗口期”。

那么,眼下最要命的财务约束在哪里?不是现金够不够烧,而是利润表被双重挤压得喘不过气。一边是传统电商业务的增速回落;另一边是未来看好的云和AI业务,眼下还在疯狂投入期,投入远大于产出。这就像一个家庭,顶梁柱开始降薪,而另一个最有前途的儿子正要去美国读最贵的博士,俩事儿赶一块了。

05

顺风很明显。整个AI计算的渗透率,现在可能还在早期爆发阶段。在电话会上,管理层很兴奋地讲,算力需求在接下来要做到2022年的10倍。这意味着市场的大盘子在急剧膨胀。利率环境上,虽然美联储还没开始降息,但国内的货币政策环境是宽松的,这对于需要大规模融资的科技巨头来说是好事。

但逆风和变数也同样存在。汇率波动直接影响了阿里国际业务的收入数字。地缘政治的风险更是一把悬在头顶的剑,随时可能落下来砍一刀估值。再者,成本端不是阿里说了算的。管理层在电话会里透露了一个数字,现在部署一台新服务器的成本,比一年前贵了一倍多。这就是当前AI算力需求爆发的直接后果——上游芯片、内存全是卖方市场。

所以,宏观环境对阿里的估值中枢,其实是一个顶托和压制并存的复杂作用。AI产业趋势的确定性和国内政策环境的友好,给它的估值托了底;但地缘政治的不确定性和成本端的飙升,又给它的估值封了一个看不见的顶。

06

在电商这条河里,对手是拼多多和正在快速增长的抖音。而阿里现在正用“即时零售”这把双刃剑去近身肉搏。财报显示,这块业务的UE(单位经济模型)在改善,但EBITA仍然在大额亏损。管理层给了一个指引,说有信心在2027 财年底(也就是2027年3月之前)让这块业务转正。你可以把它理解成,阿里正在自己的核心领地上,主动发起一场消耗战,用暂时的亏损来换取市场门槛和订单密度。

在AI+云这条河里,竞争格局更复杂。阿里说自己是国内唯一能提供从自研芯片(平头哥)、模型(千问)、云平台到应用的全栈玩家。这确实是它最宽阔的护城河。它的主要对手,是腾讯云、华为云,还有字节旗下的火山引擎。在AI 大模型层面,对手还包括一大批独立的初创公司,比如智谱、百川智能等等。有意思的是,管理层在电话会上说,这些初创公司更多是合作伙伴,因为大家都在用自己的模型在“百炼”平台上卖服务。这意味着,阿里正试图把赛道从“比谁的模型更强”引向“比谁更会做AI的基础设施卖水人”,这是一种更高维度的打法。不过,眼下这个赛道更卷了,尤其在价格上。但阿里称,因为客户发现AI真能解决复杂问题了,所以对涨价并不敏感,因为“创造的价值已经超过了Token的成本”。

07

这道屏障的几个关键支撑点正在被强化。首先是技术栈的完整性。自己有芯片,在当下这个地缘政治环境下,就是最深的护城河。管理层提到,自有芯片的部署比例还在低位,但增长很快,未来对毛利率的贡献会非常显著。其次是规模效应和网络效应。当你在它的平台上花的钱越多,你对它的模型和工具就越依赖,转换成本就越高。

但是,一个不那么显眼的“渗水点”是,这个定价权能维持多久?管理层说现在客户对涨价不敏感,是因为AI带来的效率提升太惊人了。可如果有一天,这种效率提升的红利被吃干抹净,或者对手在特定模型上追平了呢?到那时,才刚刚建成的庞大算力工厂,会不会面临降价的压力?另一个值得警惕的信号是,客户粘性虽在增强,但这里大部分增长还是来自它自己的千问模型。它未来能不能真的成为一个中立的、包容所有模型的平台,就像水电煤一样,而不是一个高级版的“千问专卖店”,这决定了它未来的估值上限是水电煤还是专卖店。

08

根据彭博一致预期,阿里巴巴的2027财年市盈率约20倍。对于一家传统电商业务增长乏力的公司,隐含的增长假设是——AI业务需要打开新的增长曲线。

情景一:基准情景(60%概率)。 对应估值区间Forward PE为15-25x。AI商业化按管理层指引稳步兑现,下季度云收入增速不低于40%,MaaS的ARR如期突破100亿。即时零售UE亏损继续收窄,并在2027财年转正。这种情况下,市场会逐渐从盯着利润的失血,转向给未来AI业务的收入规模定价。

情景二:乐观情景(25%概率)。 对应估值区间Forward PE为25-35x。AI 的增速比想象中更快,特别是模型和应用的ARR在下个季度就远超100亿,推动云利润持续释放。同时,宏观消费环境复苏,带动淘天集团CMR增速重回两位数。那时,市场会发现,它的AI 和电商产生了巨大的协同效应,估值逻辑会迎来一次巨大的重估,市场会给它的云业务一个与AWS类似的估值溢价。

情景三:悲观情景(15%概率)。 对应估值区间Forward PE为10-15x。AI的巨额资本开支带来的收入转化不及预期。国内的AI竞争加剧,模型服务的价格战提前开打,导致商业化进程受阻。同时,地缘政治出现新的黑天鹅,进一步打压估值。这个概率最低,因为与目前已经发生的各种高频验证信号相悖。

对于当前定价,市场最大的盲点和预期差就在于:大家还在拿过去的BABA当一家电商公司看,而没有认清它正在变成一家全栈AI基础设施公司的事实。

接下来需要密切盯住的几个信号,它们将是触发估值向上或向下修正的开关:下个季度,阿里云外部收入的增速能不能继续维持在40%或以上,这是压倒性的向上验证信号;管理层电话会中提到的模型与应用ARR是否如期突破百亿。向上和向下的空间是极其不对等的。向下的底,有千亿核心业务利润和5200亿现金托着;向上的顶,则是一个可能持续五年以上、数万亿级别的行业智能化改造的星辰大海。

眼前的报表是干涸的河床,但所有人都在侧耳倾听远方云层里的雷声。这,就是阿里巴巴当下最真实的模样。

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!