关键词

全文摘要

章节速览

● 00:00 五华新科业绩与市场布局分析

● 05:29 特种功能材料与服务行业经营分析

● 10:27 航空涂层市场竞争与技术优势分析

● 15:50 沈阳及南京子公司业务预测与成本分析

● 22:06 储能与液冷技术在锂电池厂的应用及公司内部管理调整

● 28:16 瑞华盛去年亏损原因及今年预计改善分析

● 34:14 项目进展与盈利分析:安徽韩正及子公司经营状况

● 39:45 股权激励与业务整合讨论

● 45:19 上市公司产投基金规划与业务展望

● 49:33 军工项目进展与市场竞争分析

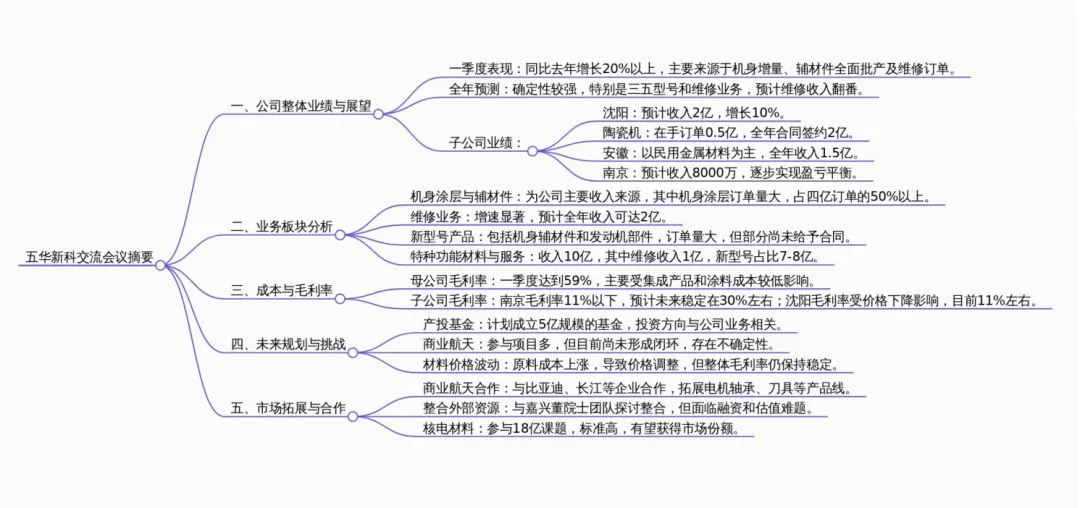

思维导图