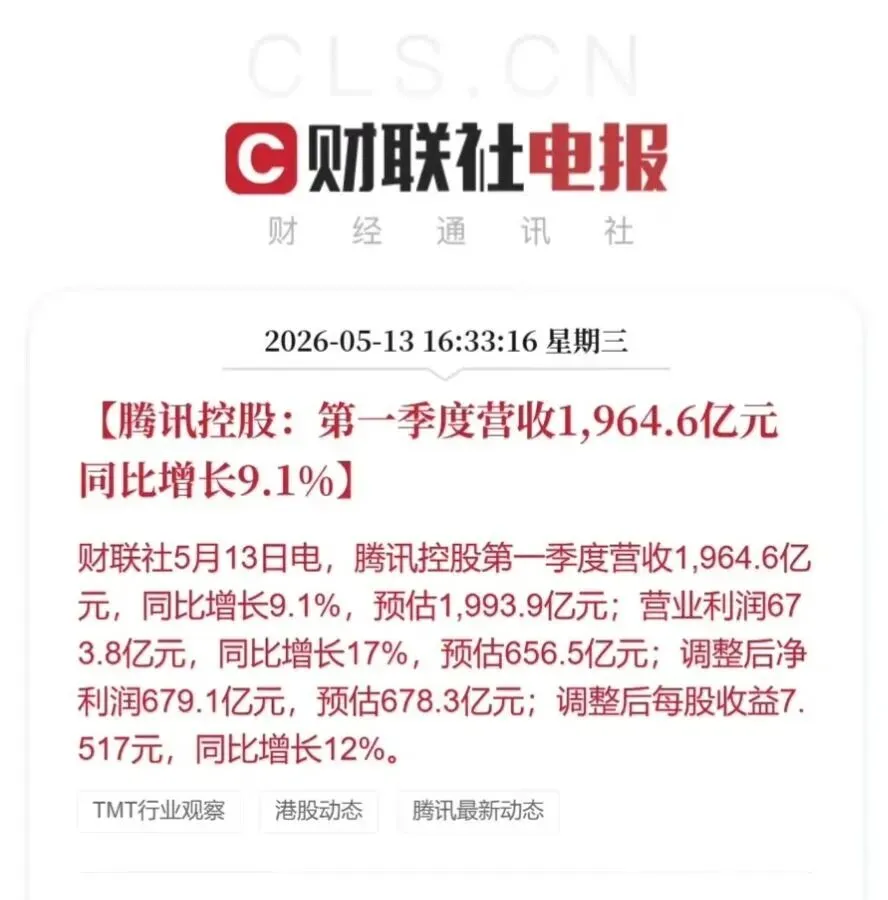

1965.6亿收入,增长9.1%。这是腾讯2026年第一季度的成绩单。

如果考虑到今年春节来得晚,一部分游戏收入被递延到了二季度,实际增速应该是11%。毛利率57%,Non-IFRS净利润679亿,同比增11%。几个数字摆在一起,一个基本判断:腾讯的增长质量,没有因为AI的巨额投入而垮掉。

更值得看的是现金流。经营现金流1014亿,同比大增32%;自由现金流567亿。账上净现金1469亿,比上季度多了近四成。这意味着什么?意味着腾讯给自己AI战略买的这张船票,用的是真金白银,不是借来的钱。

88亿:AI投入的"第一张账单"

这次财报最大的看点,是腾讯第一次把AI新产品的损益单独拎了出来。

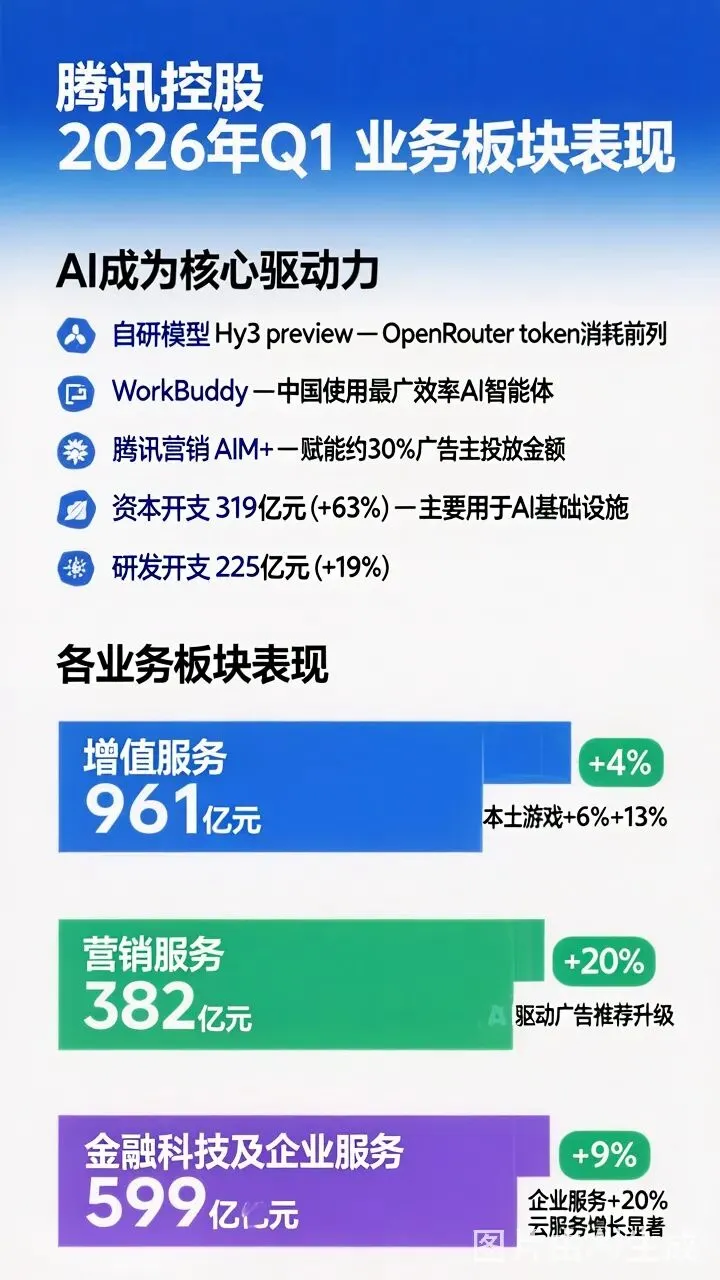

混元、元宝、CodeBuddy、WorkBuddy、QClaw——这些产品一季度合计拖累了88亿利润,占当季利润的13%。资本开支319亿,环比跳涨63%;研发费用225亿,同比增19%;销售费用113亿,同比增44%,大头都砸在了AI应用的推广上。

马化腾在股东大会上说了一句很实在的话:"一年前以为上了船,后来发现船漏水了;现在感觉站上去了,还坐不下去,希望船速快一点。"

这话翻译过来就是:AI这事,腾讯认栽过,现在站稳了,但还没找到舒服的坐姿。这种坦诚在巨头掌门人中不多见。

不过换个角度看,88亿的拖累其实可控。如果把AI产品剔除,核心业务的经营利润是844亿,增速17%。老业务赚钱的速度,完全盖得住新业务的烧钱速度。这不是盲目扩张,是用现金流养未来。

广告,仍然是AI变现最快的路

一季度营销服务收入382亿,同比增长20%。这是所有业务板块里跑得最快的,而且比上季度的17%还在加速。

AI到底怎么帮腾讯赚广告钱?三件事。

第一,推荐模型升级之后,广告的点击率和转化率明显提高了。这是实打实的算法红利。

第二,视频号总使用时长同比增20%,但广告加载率只有4%-5%,全行业最低。低到这种程度,说明腾讯手里还攥着一大把牌没打。

第三,AIM+智能投放已经覆盖了约30%的广告主投放金额,定向、出价、投放全自动化,广告主省心,平台赚钱。

刘炽平给AI变现排了个优先级:广告 > 交易闭环 > GPU租赁 > 订阅制。这个排序很务实。中国市场里,普通用户为AI订阅付费的意愿大概率长期停留在个位数百分比。与其硬推一个没人愿意买单的独立AI应用,不如把AI能力塞进微信、视频号这些已经有十几亿人在用的场景里。

视频号广告加载率如果能从现在的4%-5%提升到行业平均的10%-15%,带来的增量收入会是几百亿级别。而且多卖广告这件事,边际成本几乎为零。

游戏:还是那头最稳的现金牛

本土游戏流水同比增长"十几个百分点",收入端因为春节递延只体现了6%的增速;国际游戏收入同比增长13%。

几个产品值得单独提。

《王者荣耀》季度流水创历史新高,一套水墨画主题皮肤卖爆了。

《和平精英》DAU峰值1900万,流水同比涨30%。

《三角洲行动》4月峰值DAU 1200万,是近三年中国新游里DAU最高的。

《洛克王国:世界》首月平均DAU超1300万。

《无畏契约》上线不到两年,流水和DAU双双翻倍。

首席战略官James Mitchell点出了一个结构性机会:中国FPS品类的市场份额正在向全球水平(40%-50%)靠拢。

腾讯在这个赛道上有绝对统治力——《和平精英》《穿越火线》《无畏契约》《三角洲行动》全线增长。这不是行业周期性回暖,是品类红利的系统性释放。

另外,一季度递延收入比2025年底暴增310亿。这笔钱已经到账,但还没确认为当期收入,相当于给后面几个季度提前存了弹药。游戏业务未来几个季度的增长确定性,非常高。

AI对游戏的影响也在发生。AI生成皮肤、AI队友、AI NPC——这些不只是概念,而是已经开始直接或间接提升变现效率的工具。

云业务:从烧钱到造血,逻辑跑通了

企业服务收入同比增长20%。腾讯云在2025年已经实现了规模化盈利,全年调整后营业利润50亿。这条曲线不容易。2022年主动砍掉低利润项目,2024年盈亏平衡,2025年规模化盈利。

AI相关订单翻倍,GPU、CPU、存储收入全面增长。行业供给紧张,腾讯云已经多次提价。

国际业务收入同比增30%,媒体处理、TDSQL这些PaaS产品在海外需求很旺。

微信小店的交易额增长,也带来了技术服务费的增量。

云业务曾经是腾讯被市场严重低估的一块资产。现在它已经从"成本中心"变成了"利润中心"。下半年国产芯片如果放量,GPU对外供给增加,云业务的收入增速还有往上走的空间。

估值:现在的腾讯便宜吗?

腾讯现在市值约4.4万亿人民币。按2025年Non-IFRS净利润2596亿算,静态PE大概17倍。如果把账上约1万亿的投资资产扣掉,主业的PE只有13倍左右。

2022年10月,腾讯跌到了历史估值低点,当时PE约15倍。现在的估值,已经接近那个极端悲观的位置。

券商对2026年净利润的预测普遍在2850-3000亿区间,同比增10%-15%。如果按10%的增速、25倍合理PE去算,三年后的合理市值约7.9万亿。相较现在,上行空间约80%。

当然,风险不能忽视。AI投入短期内会继续压制利润增速,2026年可能出现"收入增长比利润增长更快"的情况。GPU供应如果受限,AI基础设施的部署节奏会受影响。宏观消费如果持续疲软,金融科技业务也会承压。

但换个角度想,这些风险因素,有多少已经反映在了13倍的主业PE里?

综上,马化腾说希望"船速快一点"。但客观来看,腾讯这艘船的引擎没问题,油箱也是满的。

短期内,广告和游戏的双引擎足够支撑业绩,AI投入会逐步看到回报。中期看,云业务的规模化盈利和微信AI智能体的落地,可能打开第二条增长曲线。长期来看,14亿用户的社交关系链、数百万小程序、完整的支付闭环——这些护城河在AI时代不是变弱了,而是变得更强了。

现在的腾讯,处于一个"旧帝国很稳、新世界还没完全打开"的过渡期。市场因为短期的不确定性给了低估值。对于相信腾讯组织能力、生态优势和管理层判断力的投资者来说,这个时间窗口并不常见。

(本文基于公开信息整理分析,不构成任何投资建议。市场有风险,决策需谨慎。)