报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2025年第三季度中国建筑与建材行业公募基金持仓动向,为出海企业提供了从资本流向视角洞察基建与建材领域投资热度的权威数据支持。文件指出,随着国内地产链持续低迷,资本市场对建筑、建材板块整体保持低配,但部分细分赛道如装修建材、玻璃玻纤出现结构性加仓,预示后周期品类在海外市场或具潜在出口机会。

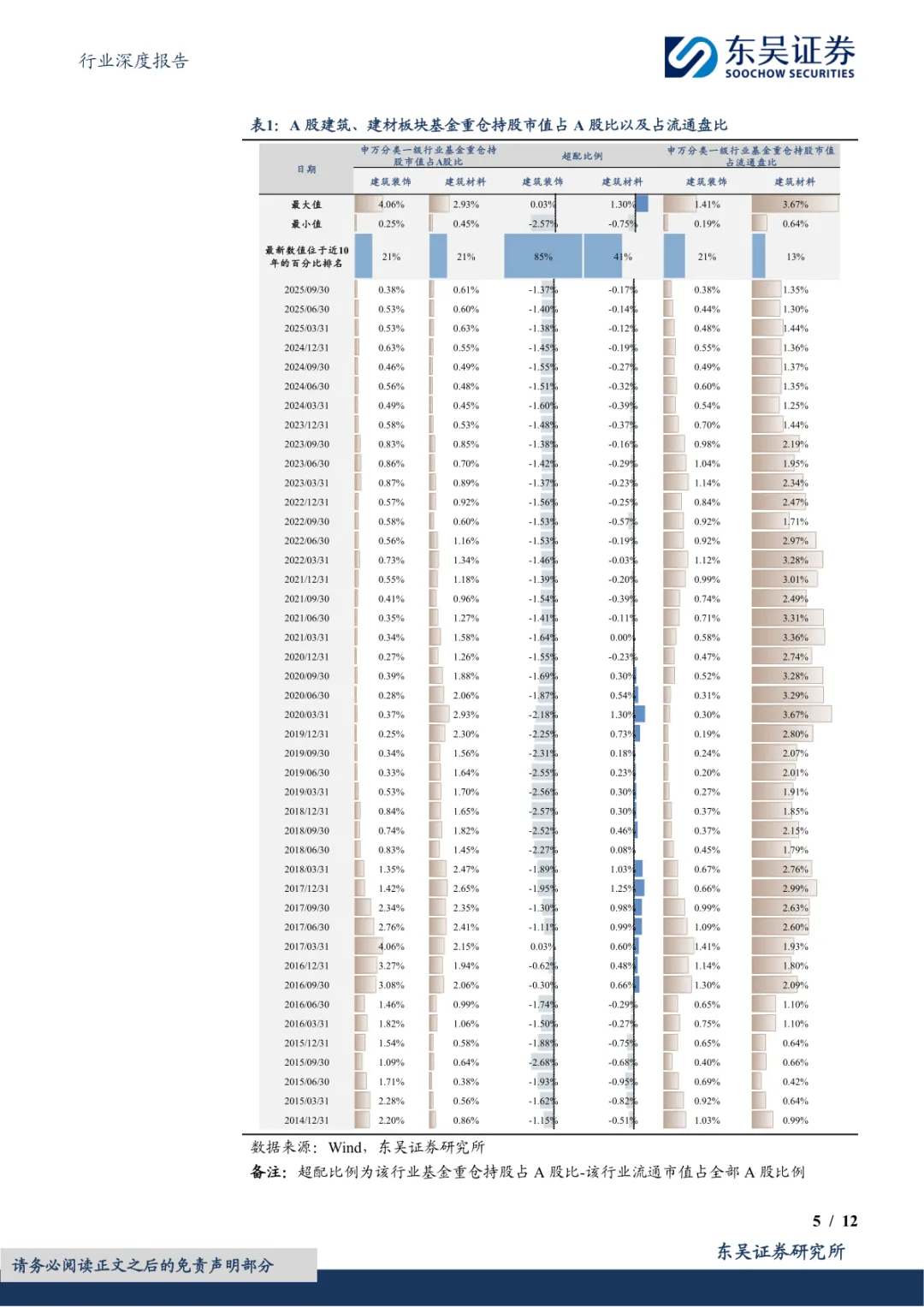

• 基金持仓占比处于十年低位:2025Q3建筑、建材行业基金重仓持股市值占A股比分别为0.38%、0.61%,均处于近10年21%分位水平,显示资本市场整体配置意愿低迷,反映行业仍处估值底部区间。

• 持仓集中度提升,头部效应凸显:获基金重仓的建筑/建材股数量环比减少至41/20只,集中度分别达25%/27%,资金进一步向头部企业聚集,利好具备品牌与产能优势的出海龙头,如中国建筑、中材科技、三棵树等。

• 建材后周期品类获显著加仓:东方雨虹(+2.33pct)、旗滨集团(+1.59pct)、蒙娜丽莎(+1.25pct)等装修建材、玻璃类企业获基金大幅增持,反映资本看好存量更新与家装消费韧性,对应产品在海外家装DIY市场具备高适配性。

• 传统基建链遭减持:鸿路钢构(-4.23pct)、隧道股份(-2.12pct)等前周期企业被明显减仓,表明市场对传统基建投资预期走弱,相关企业更需通过拓展海外EPC项目或布局新兴市场绿色建筑来打开增量空间。

• 对比链:家电、轻工配置大幅下滑:家电行业基金持仓占流通盘比回落0.92pct至2.49%,轻工制造回落0.46pct至0.89%,跌幅远超建材,凸显建材在地产链中相对抗跌属性,支撑其作为出海优选赛道的逻辑。

适用人群:聚焦欧美、东南亚市场的B2B建材出口商、DTC家装品牌出海操盘手、建筑新材料跨境供应链服务商,以及关注中国制造业资本动向的投资机构。

应用场景:适用于制定2026年海外选品策略、评估供应商资本背书与稳定性、挖掘被低估的隐形冠军企业合作机会,或在融资路演中引用权威数据佐证行业趋势时作为核心参考资料。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路