词元经济产业链深度分析报告

Token Economy Industry Chain Analysis

数据来源:艾媒咨询、申万宏源研究、东方财富、国家数据局等公开资料

一、词元经济概念与背景

词元(Token)是AI大模型处理文本的最小可计量单位,也是AI算力消耗的基本度量标尺。2026年3月,中国国家数据局正式将Token命名为"词元",标志着词元经济作为独立产业形态获得官方认可。

核心定义 |

词元经济是以词元为基本计量和交易单位,涵盖算力供给、模型训练与推理、应用服务的完整经济生态。 |

词元定价正在成为AI产业的价值锚点,类似于电力行业中的"度电"概念。 |

词元经济是中国在全球AI产业链中具有显著成本优势的细分领域。 |

三大驱动力

1. 大模型推理成本快速下降:年均降幅超50%,推动词元消费平民化。

2. 词元调用量爆发式增长:2025-2030E年复合增长率约210%,远超算力供给增速。

3. 中国词元成本优势显著:仅为美国的1/5至1/7,成为全球词元消费中心(占全球61%)。

二、词元调用增长趋势

全球词元调用量正经历指数级增长。2024年全球词元调用量约5万亿Token,预计2030年将增长至8,930万亿Token,年复合增长率约210%。增长的核心驱动力来自AI Agent的大规模部署和企业端AI应用的快速渗透。

数据来源:艾媒咨询、申万宏源研究,2025-2030E为预测值

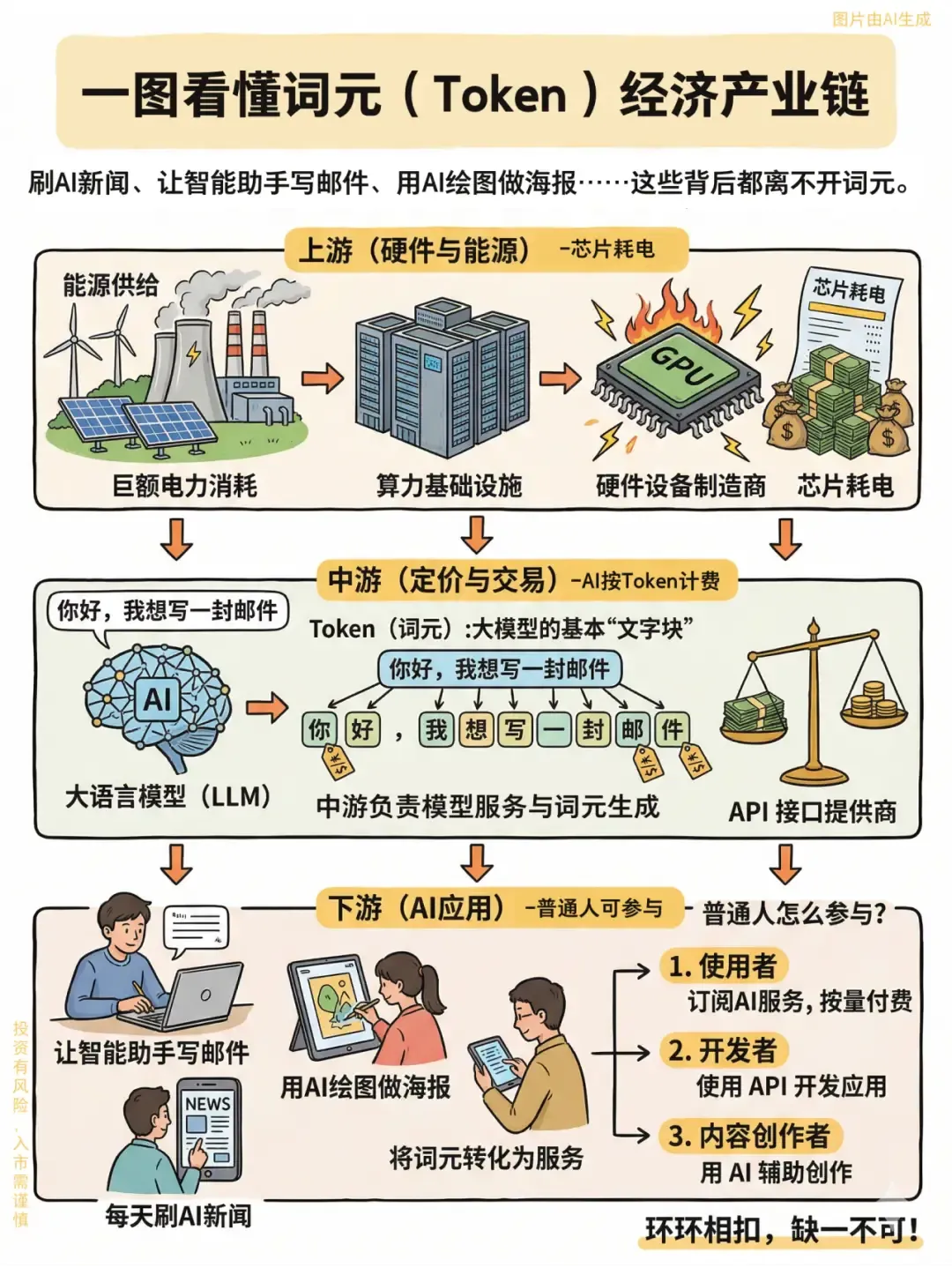

三、产业链全景图谱

词元经济产业链可分为上游(算力基础设施)、中游(模型与平台)、下游(应用场景)三个层级,各环节相互依存、协同发展。

3.1 上游:算力基础设施

环节 | 2025E规模(亿元) | 同比增速 | CAGR(25-30E) | 代表公司 |

AI芯片 | 1,200 | +65% | 45% | 华为昇腾/寒武纪/海光 |

AI服务器 | 2,800 | +80% | 35% | 浪潮/中科曙光/新华三 |

数据中心 | 4,500 | +30% | 25% | 万国数据/秦淮数据 |

液冷散热 | 320 | +120% | 60% | 英维克/申菱环境 |

光模块 | 680 | +50% | 40% | 中际旭创/新易盛 |

3.2 中游:大模型与词元服务

环节 | 2025E规模(亿元) | 竞争格局 | 代表公司 |

大语言模型 | 1,800 | DeepSeek引领价格战 | DeepSeek/通义/文心/Kimi |

云计算/MaaS | 2,200 | 三巨头格局稳定 | 阿里云/腾讯云/华为云 |

词元计费平台 | 500 | 按量计费成主流 | 火山引擎/百度智能云 |

模型优化服务 | 350 | 技术壁垒高 | 量化/蒸馏/剪枝服务商 |

3.3 下游:应用场景与需求

场景 | 2025E规模(亿元) | 词元消耗特征 | 代表方向 |

AI Agent | 800 | 日均消耗10-50倍传统应用 | 智能体/数字员工 |

企业端应用 | 1,200 | 按量付费降低门槛 | 客服/营销/研发/办公 |

消费端应用 | 600 | 6亿用户长尾需求释放 | AI助手/创作/教育 |

垂直行业 | 450 | 专业词元需求差异化 | 医疗/金融/法律/制造 |

四、上游:算力基础设施深度分析

4.1 AI芯片

中国AI芯片市场2025年预计达1,200亿元,同比增长65%。国产替代加速推进,华为昇腾910B已实现对英伟达A100的部分替代,寒武纪思元370/590系列持续迭代。美国出口管制倒逼国产芯片生态完善,预计2026年国产AI芯片市占率将突破35%。

关键趋势:国产AI芯片正从"可用"向"好用"过渡,华为昇腾+寒武纪+海光三足鼎立格局初现,生态适配(CUDA兼容层、算子库)成为关键竞争要素。

4.2 AI服务器

2025年中国AI服务器市场规模约2,800亿元,同比增长超80%。单台AI服务器功耗从3kW飙升至10-15kW,推动散热和供电系统全面升级。浪潮信息以23%市占率位居国内第一,中科曙光、新华三紧随其后。

关键变化:GPU服务器占比从2023年的45%提升至2025年的68%,异构计算(CPU+GPU+NPU)成为主流架构。

4.3 液冷散热

液冷散热是算力基础设施的关键瓶颈环节。2025年液冷市场约320亿元,同比增长120%,CAGR超60%。冷板式液冷占主流(约70%),浸没式液冷增长最快。英维克、申菱环境为行业龙头。

核心逻辑:AI服务器功率密度翻倍→传统风冷无法满足散热需求→液冷成为刚需→市场爆发式增长。

4.4 数据中心

2025年中国数据中心市场规模约4,500亿元,同比增长30%。智算中心建设加速,成为新基建重点方向。万国数据、秦淮数据为行业龙头,三大运营商亦在加速布局。

趋势变化:从通用算力中心向智算中心转型,PUE要求从1.4降至1.15以下,绿电比例要求提升至50%以上。

五、中游:大模型与词元服务深度分析

5.1 大语言模型竞争格局

2025年中国大模型市场约1,800亿元。DeepSeek以极致性价比(词元成本仅为GPT-4的1/10)重塑竞争格局,推动行业从"模型军备竞赛"转向"词元价格战"。通义千问、文心一言、Kimi紧随其后。

5.2 中美词元定价对比

中国词元成本优势的核心来源 |

1. 国产芯片规模效应:华为昇腾等国产芯片大规模部署降低推理成本 |

2. DeepSeek开源推动技术平权:开源模型降低行业准入门槛 |

3. 云厂商价格战:阿里云/腾讯云/华为云持续降价争夺市场份额 |

4. 电价优势:中国工业电价0.6-0.8元/kWh,低于美国1-1.5元/kWh |

5. 工程师红利:模型优化(量化/蒸馏/剪枝)成本显著低于美国 |

5.3 全球词元消费格局

中国词元消费量占全球的61%,主要得益于:①DeepSeek等开源模型推动国内词元调用量激增;②中国AI应用渗透率快速提升;③词元价格持续走低释放"长尾需求"。

六、下游:应用场景与需求深度分析

6.1 AI Agent — 词元消费最大增量

AI Agent(智能体)是词元经济最大的增量需求来源。2025年AI Agent市场规模约800亿元,预计2030年超5,000亿元。每个Agent日均词元消耗量约为传统应用的10-50倍,成为词元调用量爆发的核心驱动力。

核心逻辑:AI Agent需要持续调用大模型进行推理→词元消耗量远超传统应用→Agent规模化部署→词元需求指数级增长。

6.2 企业端应用

企业端应用覆盖客服、营销、研发、办公等场景。2025年企业端AI应用市场约1,200亿元。词元计费模式(Pay-as-you-go)使中小企业首次可负担大模型能力,推动AI渗透率快速提升。

6.3 消费端应用

消费端AI用户数2025年突破6亿,月均词元调用量同比增长超300%。AI助手、AI创作、AI教育为三大核心场景。词元成本的持续下降正在释放消费端的"长尾需求"。

七、算电协同— 词元经济的底层逻辑

申万宏源提出"算电协同"五层框架,揭示词元经济的底层运行逻辑:算力消耗与电力消耗高度耦合,词元成本的核心约束正在从"芯片供给"转向"电力供给"。

层级 | 环节 | 核心内容 | 关键逻辑 |

L1 | 变压器 | 配电扩容/干式变压器替代 | 单机柜功率密度翻倍→配电容量不足 |

L2 | 备用电源 | 柴发/UPS/燃气发电 | 高可靠性供电保障→停电损失巨大 |

L3 | HVDC | 高压直流供电架构 | 减少AC/DC转换损耗→提升供电效率 |

L4 | 液冷 | 冷板式/浸没式液冷 | AI服务器功耗激增→传统风冷失效 |

L5 | 运营 | 智能运维/绿电交易 | PUE优化/AIOps→降低运营成本 |

算电协同核心观点 |

词元成本 = 算力成本 + 电力成本 + 运营成本 |

算力成本正在快速下降(芯片价格战、模型效率提升) |

电力成本正在成为词元成本的核心约束(数据中心耗电量年均增长25%+) |

算电协同是词元经济可持续发展的底层逻辑 |

贵州等西部省份因电价优势和气候条件,正成为智算中心建设热点 |

八、发展趋势与投资建议

8.1 投资建议

方向 | 逻辑 | 代表标的 | 优先级 |

算力基础设施 | 词元爆发→算力缺口持续 | 中科曙光/浪潮信息 | ★★★★★ |

液冷散热 | 功率密度升级→散热刚需 | 英维克/申菱环境 | ★★★★★ |

国产AI芯片 | 自主可控+规模效应 | 寒武纪/海光信息 | ★★★★ |

大模型/词元服务 | 词元价格战→量增价减 | DeepSeek生态/阿里云 | ★★★★ |

光模块 | 算力互联带宽瓶颈 | 中际旭创/新易盛 | ★★★★ |

AI Agent应用 | 词元消费最大增量 | 金山办公/科大讯飞 | ★★★ |

8.2 风险提示

风险提示 |

1. AI技术迭代风险:模型架构变革可能改变词元计量方式 |

2. 政策监管风险:数据安全、算法备案等合规要求趋严 |

3. 价格战风险:词元价格持续下行压缩利润空间 |

4. 算力供给瓶颈:电力/芯片双重约束可能制约词元供给 |

5. 地缘政治风险:出口管制升级影响芯片供给 |

数据来源

数据来源 | 说明 |

艾媒咨询 | AI行业市场规模及预测数据 |

申万宏源研究 | 算电协同框架、产业链研究 |

东方财富 | 上市公司财务数据及行业数据 |

国家数据局 | 词元官方命名及政策文件 |

中国融资租赁 | 融资租赁行业相关数据 |

本报告仅供研究参考,不构成投资建议。数据截止日期:2026年5月14日