概要

2026年五一市场出奇的差。在所有网上能看到的预测里,我们的预测是最低的,事后证明却是最靠谱的,尽管旅客吞吐量乐观了一些,但航班量预测基本准确。

不谦虚地讲,近几年我们对民航的趋势把握总体上都算不错。

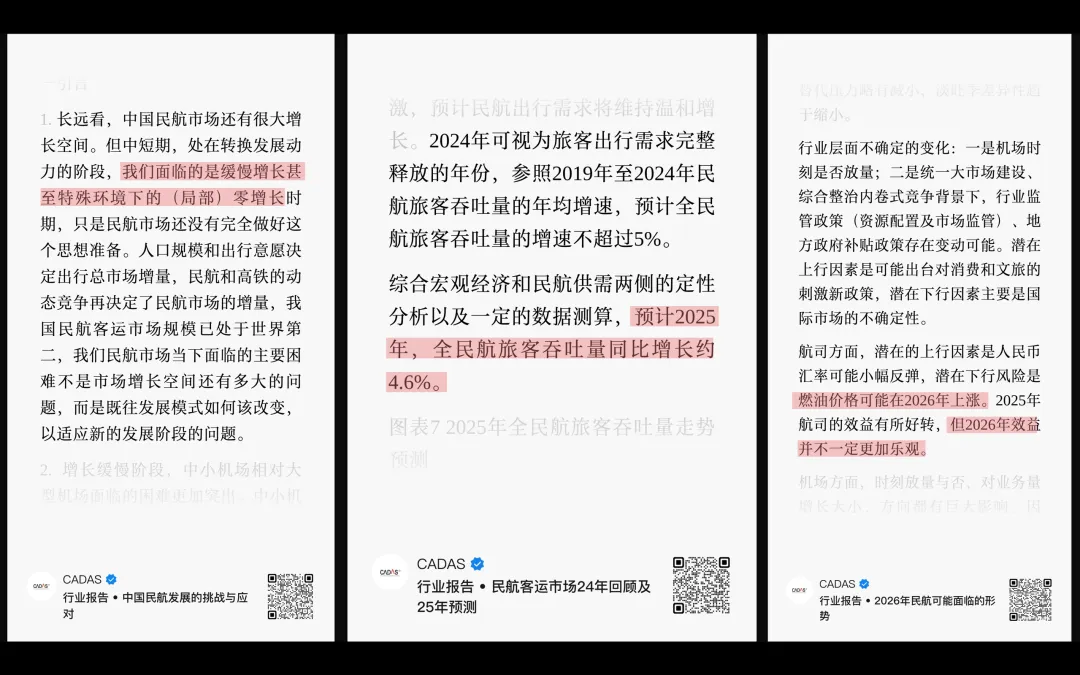

2023年,我们判断民航市场面临的将是缓慢增长,甚至特殊环境下的(局部)零增长。

2024年,我们预测2025年旅客吞吐量增长4.6%,实际增长了4.8%。

2025年,我们预测2026年旅客吞吐量增长4.1%,并将燃油上涨列为2026年航司的潜在风险。偏差在于,当时的看法是温和上涨,后来的实际情况远超预期,但我觉得可以原谅。

一开始,客户问我们是怎么做的预测,我都有些不好意思,感觉有些简单。但后来我悟得了一个道理,模型复杂不等于先进,关键是能不能和现实逻辑对应起来。

在宏观经济领域,GDP的预测方法其实非常朴素,就是把GDP的构成,从不同的视角拆解成几个要素,然后分别去测算各个要素的增长。

第一种,增长核算法,GDP增速=资本贡献+劳动贡献+全要素生产率TFP残差,对应的是供给侧视角,所谓的人口红利就是在这样的语境里产生的。

第二种,支出法,GDP= 最终消费支出+资本形成总额 + 货物和服务净出口,对应的是需求侧视角,三驾马车的表述就是这么来的。其中,最终消费支出包含居民家庭、企业、组织和政府的消费支出,这也是凯恩斯主义的理论依据之一,在经济衰退时,政府应该积极扩大支出,来维持总需求和经济稳定。

第三种,收入法,GDP = 劳动者报酬 + 生产税净额 + 营业盈余 + 固定资产折旧,对应的是分配的视角,这个公式能够很好解答经济数据与民生感受不一致的问题。

大家应该隐隐有一种感觉,这种分析框架用到民航领域好像也可以。事实正是如此,我们分析民航市场的理论框架,就与它类似。

这就是我今天的汇报主题。

太阳底下无新事,说的是中国民航市场当前面临的许多问题,其实都不是独一无二的。比如内卷,比如支线机场的发展困难,甚至存在很多争议的航线补贴,这些在其他国家的历史或当下都能找到对应。

民航市场的运转规则,说的是在共性和差异背后,有一套通用的运转规则,正如春耕秋收、寒来暑往,任何一个领域都有其运转的规则。

往好的地方说,我们可以透过现象看本质,一旦你掌握了事物运转的规则,对未来趋势的判断就不会错得太离谱。

往不好的地方说,这意味着一种约束,机场市场工作的目标和手段都有局限性,我们作为咨询机构,也没有灵丹妙药,能让机场旅客吞吐量实现立竿见影的增长。

这个也是我后来才领悟的道理。以前我觉得作为咨询机构,我们的终极目标就是要能够直接提高机场旅客吞吐量,但这不现实。

现在,我对咨询机构的理解是,我们应该去探索并揭示行业运转规则,帮助大家更好地迎接未来。

所以,接下来我将汇报,我们对行业发展逻辑的理解,对机场市场营销工作的思考。

01

驱动民航客运市场增长的逻辑

正如上面所说,供需关系和市场结构,是分析一切市场问题的基本框架。

1.1 需求侧视角,旅客运输量=境内居民需求+境外居民需求

之所以将境内和境外居民分开,是因为两者的驱动要素很不同,在发展趋势上也可能有较大差异。总体上,我们对境内居民需求的增速偏保守一些,对境外居民的增速有相对乐观的期待。

境内居民的视角:常规情形下,2030年民航出行需求预计9.1亿人次

之前我们专门写过一篇文章,关于预测民航市场需求的误区。

当中的第一个误区是,民航增速和GDP之间其实并不存在线性关系。从微观个体来讲,民航出行作为一种消费行为,收入、价格和预期决定购买行为。而劳动者报酬只是GDP的构成之一,产业结构和分配,会导致居民收入和GDP增长的差异。

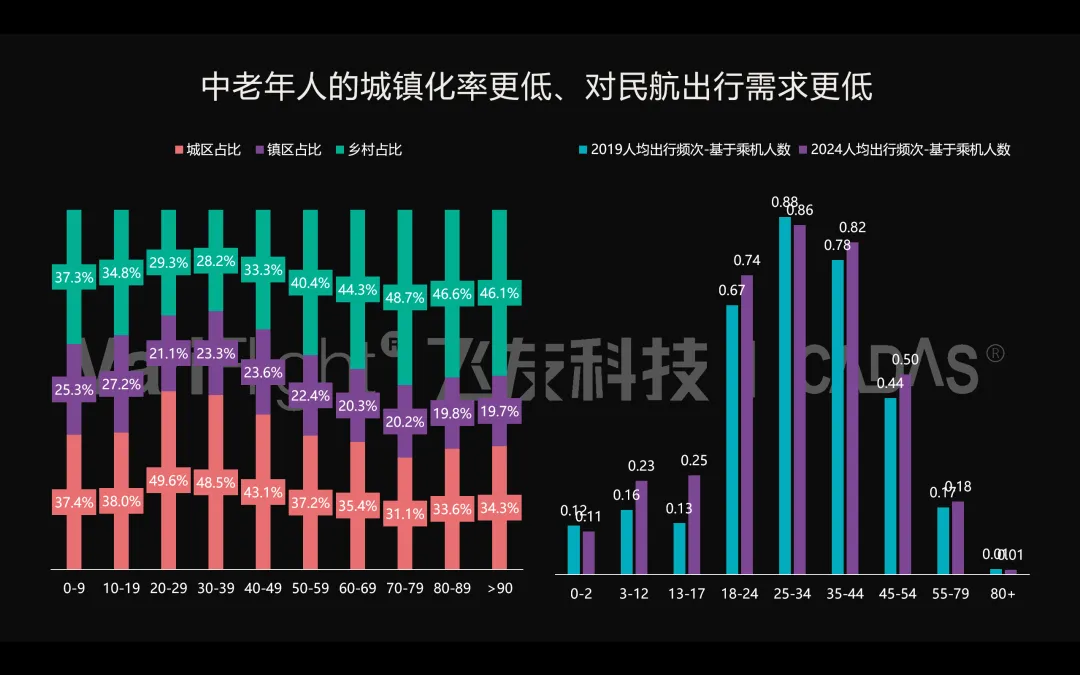

第二个误区是,旅客吞吐量和人口规模并不强相关,我也一直不太赞成使用人均乘机频次这个指标,因为现实逻辑比这个复杂得多。在GDP和人口规模以外,至少还有三大结构直接影响民航需求,分别是综合交通结构、城乡二元结构、人口年龄结构。

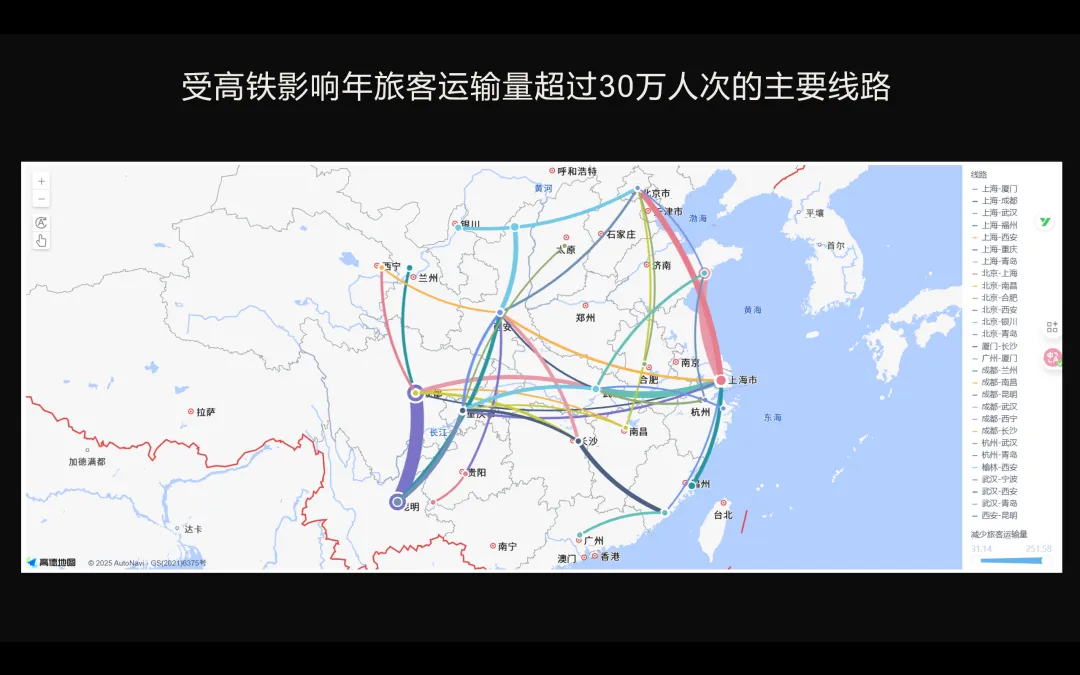

第一,高铁的影响,这几年大家已经讨论了很多,也许未来还需要增加对公路的关注。就高铁来说,今年五一期间,因为机票价格原因,铁路对民航的分流比较明显。但其实,在比较长的节假日假中,因为时间相对充裕,高价格敏感度的群体占比高于平时,民航在整个交通中的市占率一向比平时低,只是今年更加明显。

而且从新建高铁的影响来说,2026年应该算是近年来受高铁冲击比较小的年份。2027-2029年,高铁对民航的冲击会进入一个历史高位阶段,一是因为高铁通车里程会显著上升,二则是因为八纵八横完全建成后,骨干网上的连通性、车次数、运行速度都会发生明显改变。华东、西南、西北的很多线路都可能会停飞,所有新建高铁对全民航旅客运输量的影响,一年在3000万人次左右。这些中短距离的线路被替代过后,在正常的市场环境下,航空公司的运力会向其他地方转移,也就是说,未来国内市场的区域性结构还会发生调整。

第二,城乡二元结构,这个在民航业很少有提及,但在宏观经济和政策研究领域都是核心课题。我国工业化的进程很快,用四十多年就完成了西方两百多年的工业化历程。现在中国的土地上,传统乡土文化与现代工业城市文化并存,从世界观、价值观到生活方式,农村和城市都存在显著差别。2025年,农业GDP产值占我国比重仅6.7%,但是农业从业者占到了22.2%。这意味着每5个就业人口中,就有1人从事农业生产;还意味着农业劳动生产率仅为全社会平均水平的约30%。这些从事农业生产活动的人,不管是生活半径还是工作半径都非常有限,可能他的一生中很难有几次出省的机会,更别说坐飞机。

所以,民航的潜在客群,常住地一般都在城区,而不是农村。早些年,民航之所以能实现高于GDP的增长,除了人口红利和人均收入增长以外,很重要的驱动力其实是城市化,来自于人口从农村、乡镇向城市的迁移。

第三,人口规模的减少和老龄化,对民航而言,总体影响偏负面,我个人并不看好民航业的“银发经济”。原因很简单,民航出行对老年人来说不是必需消费品,反而是会随着年龄增长逐渐减少消费的品类。从国外的调研结果来看,同样一代人,在年轻的时候,人均乘机次数会明显高于老年的时候。

再加上我国年龄结构和城乡二元格局的重叠——不同年龄段的城镇化率是不一样的,老年人的城镇化率显著更低,我们很难期望在农村养老金只有100多一个月的情况下,能对民航出行有多大兴趣。

除此之外,年龄结构还与民航市场的季节性有关,例如春运、暑运、长假期间,儿童旅客以及对应的家庭游占比会呈现翻几倍的变化,出生率的下降也已经开始影响民航淡旺季市场波动规律。

综上,我们对境内居民预测的基本逻辑是,民航出行需求=潜在客群规模 x 人均出行意愿 x 民航在综合交通运输中的市占率。

其中,潜在客群规模对应人口总量、年龄结构、城乡结构,人均出行意愿对应可支配收入或者说购买力,民航市占率对应综合交通结构。

常规情形下,到2030年,境内居民的民航出行需求,包括国内和国际航线,预计可以达到9.1亿人次。

境外居民的视角:2030年,境外居民入境游规模可达到0.7亿人次

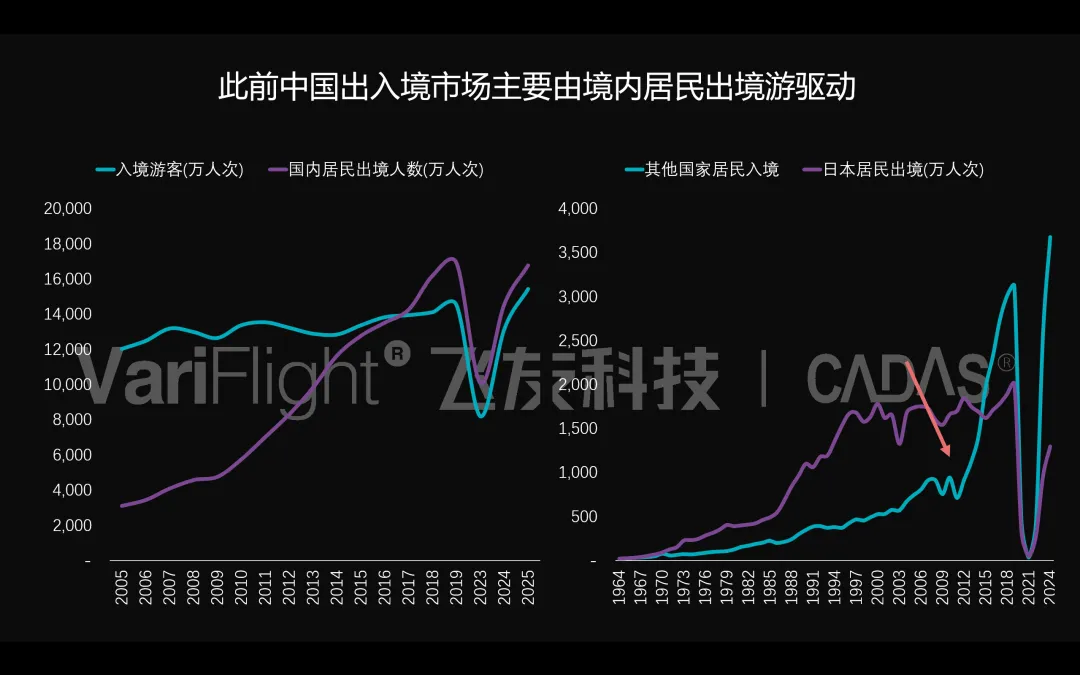

在之前的时间里,中国民航国际市场主要是服务内地居民出境需求,而境外居民入境的增长相比之下,可以说是聊胜于无。这和日本民航的发展历程有相似之处,在日本经济高速发展的阶段,日本居民出境需求高速增长,远远超过其他国家居民的入境需求。而随着日本经济增长放缓,将观光立国战略作为经济增长点,放宽了签证政策,日本的外国入境需求迎来了显著上升。

日本民航国际市场的发展历程,正是我们对中国入境游发展抱有期待的原因。

但我们也不能盲目乐观,直接去对标其他国家的入境游规模,甚至在GDP中的占比。日本的入境游高速发展,很大程度上得益于有中国这个庞大的入境市场。但中国自身作为世界第二大经济体,我们的入境游市场是其他国家和地区,客源地质量是不一样的。

因此,境外居民需求预测方面,我们的基本逻辑是,中国潜在的境外居民入境需求,等于亚洲地区整体的入境需求,剔除掉中国内地居民的贡献后,乘以中国潜在的市占率。

其中,亚洲整体入境游需求大小,取决于世界人口规模,财富结构等等。中国内地的市占率,其实就是替代其他的入境目的地,替代越快,市占率就越高。

从海关入境数据来看,当前外国人入境占比仍然较低,但免签政策效果已有所显现。如果稍微乐观一些,2030年境外居民驱动旅客运输量有望达到0.7亿人次,这其中包括国内航司和外籍航司的承运量。

境内和境外居民需求合计,民航出行需求大约在9.8亿人次左右,其中包含外航的承运量,所以国内航司的旅客运输量增速预测并不高,年均约3%左右,而入境游是主要的潜在超预期上行因素。

1.2 供给侧视角:潜在运能=机场产能、航司实力、宏观调控的最小值

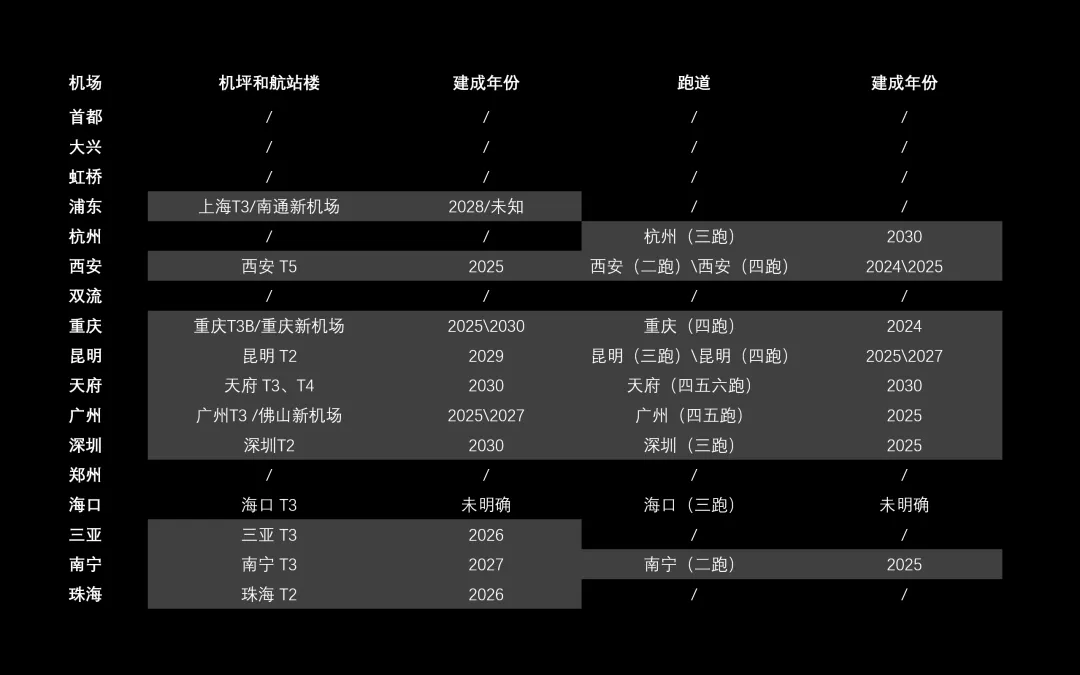

保障能力:根据机场改扩建规划,到2030年,未来五年广州三期、浦东四期等诸多枢纽项目将集中投用,枢纽机场保障容量将达到年旅客吞吐量20.4亿人次。

高峰小时:机场改扩建完成后的"放量"节奏取决于局方,而非机场,但不论是否放量,时刻/保障能力都不再是制约机场发展的瓶颈。

航司实力:航司方面,目前最受机场关注的主要是机队,由于全球飞机制造产业链遭受冲击,交付紧张预计持续至2030年,普惠与LEAP发动机可靠性问题,再叠加航油成本高企,航司面临资产负债表修复压力,在未来几年,国内航司的运力增长意愿和实际能力都比较低。我们从上市公司能看到的是,2026年,三大航集团机队引进计划显著下调,到2028年的增速也不乐观。此外,机长和乘务等机组资源,也是航司实力的主要构成,但在国内的关注度目前来说相对小一些。

政策变化:国内航班评审规则从"核准/登记制"转向"精准化调控",加密/新开航线需要许可的航线范围明显扩大,航线加密需综合评估承运人数量、客座率、旅客量等;加上民航局时刻管理改革,只有三级机场有历史时刻优先权,航空公司对增量时刻会有明显的优先级差异。

综上,机场产能与航司实力增长趋势存在剪刀差,加上要素配置政策发生重大变化,未来机场的时刻放量 ≠ 业务增量,行业整体放缓+结构性分化是不可避免的趋势。

02

机场市场工作开展的逻辑

2.1 主要问题:机场对旅客吞吐量缺乏"掌控力“,KPI与现实之间的鸿沟是焦虑不安的根源

机场的客户是谁,一说是航空公司,一说是旅客。

如果是航空公司,航司大多数市场行为的底层逻辑都是市场效益,在市场效益没有变化的情况下,机场面向航司做营销的空间不大。

如果是面向旅客,机场市场营销工作就需要识别旅客需求层次和结构,在机场可掌控的领域内,引导产品向客户需求去契合。

因此,不管机场的客户是航司还是旅客,长远来看,机场的发展最终会回到经营管理上,会从向外求转变为向内求为主。

03

结语

最后,再用一点时间对今天的汇报做下简单总结。

任何一个体系都有运行的范围和规则,民航业也是。

从行业看,民航市场需求侧已经进入到了一个新的阶段:境内居民的潜在客群规模、人均出行意愿的增速都会下降,而高铁在未来三年对民航的影响将达到历史性的高点;境外居民入境游的贡献可能成为中国民航增长超预期的上行因素,同时也意味着不确定性更大。供给侧方面,航司运力增长或实际利用受限,机场的产能是阶段性富裕的,因此机场放量不等于业务量的增长。

从机场看,KPI与现实之间的鸿沟是焦虑不安的根源,机场对旅客吞吐量其实没有真正意义上的“掌控力”,因而,补贴竞赛也不是中国民航独有的问题。

但“反内卷”依然是必然趋势,“反内卷”不是躺平,而是避免在错误的方向上努力。

面向未来,机场的市场营销工作应该是两个面, 机场高质量发展,一方面要向外求,一方面要向内求。在资源竞争收效甚微的时候,机场的经营管理和决策效率,将成为面向未来的核心竞争力。

关注公众号,发现更多数据及报告

关于CADAS

CADAS——数据驱动的民航咨询机构

CADAS咨询是中国民航咨询领域领先的、以数据驱动的专业顾问团队,为民航实体提供围绕市场的数据洞察、宏观研究、航线开发、市场运营、专项报告、系统工具以及全方位的解决方案支持,助力客户拓宽视野,提升综合效率、效益与市场竞争力。

获取更多资讯,请查看:

邮箱 | lixiaolei@variflight.com

▲扫描二维码,咨询更多数据报告