数据资产入表对财报的影响分析

数据资产入表会对企业财务报表产生明确影响,且整体为正向优化,对三张报表的具体影响如下:

- 资产负债表

数据资产入表后,企业无形资产(数据资源)或存货科目会增加,带动企业资产总额提升,资产负债率下降,显著优化企业财务结构。 - 利润表

原本计入当期费用的数据相关支出(如数据采集、清洗、存储、数字化建设投入等)会被资本化为资产,仅需按年摊销,因此入表当期费用减少,营业利润和净利润会明显提升。同时数据资产入表还是合法合规的利润调节器:利润大年可以将当期利润转移至后续摊销期,合规降低当年税负;利润小年可通过正常摊销均衡成本分布,平稳企业财务表现。 举个典型例子:企业年数字化投入1000万元,入表前直接计入损益会减少当年利润1000万元;入表后按年摊销,每年仅影响约200万利润,当年净利润可净增约800万元。 - 现金流量表

数据资产入表本身不会对现金流量表产生直接影响。

对于有上市计划的企业,合规的数据资产入表还能通过优化财务指标、增强科创属性、夯实合规基础,应对上市审核问询,对企业上市整体有正面影响。

数据资产入表账面价值核算方式说明。

根据财政部《企业数据资源相关会计处理暂行规定》要求,数据资产入表的账面价值采用历史成本法核算,简单说就是“花了多少钱,就记多少钱”,具体核算方式根据数据资产的来源不同分为三种情况:

- 外购取得的数据资产

入账成本包括:

购买价款和相关税费 直接归属于使数据资产达到预定用途的加工成本(如数据脱敏、清洗、标注、整合、分析、可视化等) 数据权属鉴证、质量评估、登记结算、安全管理等费用 注意:如果采用分期付款且具有融资性质,成本按购买价款的现值计算,差额在信用期间确认为财务费用

- 内部研发形成的数据资产

需要区分两个阶段:

研究阶段:所有支出费用化,计入当期损益,不能入表 开发阶段:同时满足以下五个条件时,才能资本化确认为无形资产: ① 技术上可行,能够完成该数据资源并使用或出售 ② 有明确的开发意图 ③ 能证明该数据资源能产生经济利益(有市场或有用性) ④ 有足够的技术、财务和其他资源支持完成开发 ⑤ 开发阶段的支出能够可靠计量 开发阶段可资本化的成本包括:开发时耗费的材料、软硬件摊销、劳务成本、数据成本、注册费、资本化的利息支出等

- 通过企业合并取得的数据资产

同一控制下合并:按被合并方在最终控制方财务报表中的账面价值确定 非同一控制下合并:按购买日的公允价值确定

补充说明:入表后的账面价值不是一成不变的。数据资产作为无形资产需要在使用年限内摊销(通常3-10年),每年摊销额计入费用;同时每年需进行减值测试,如发现减值迹象,需计提减值损失 。

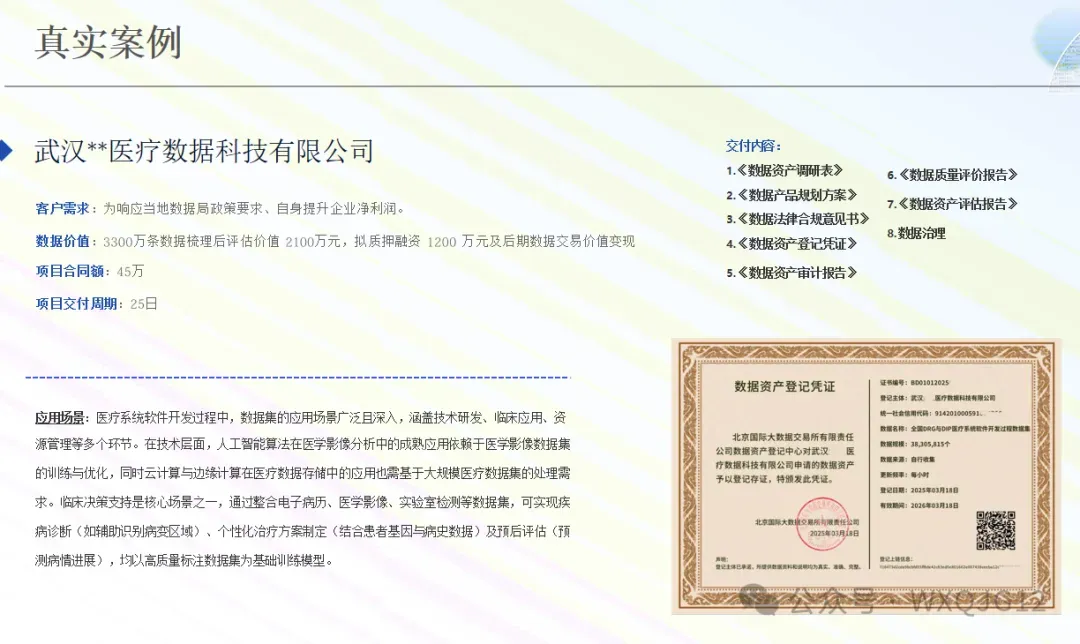

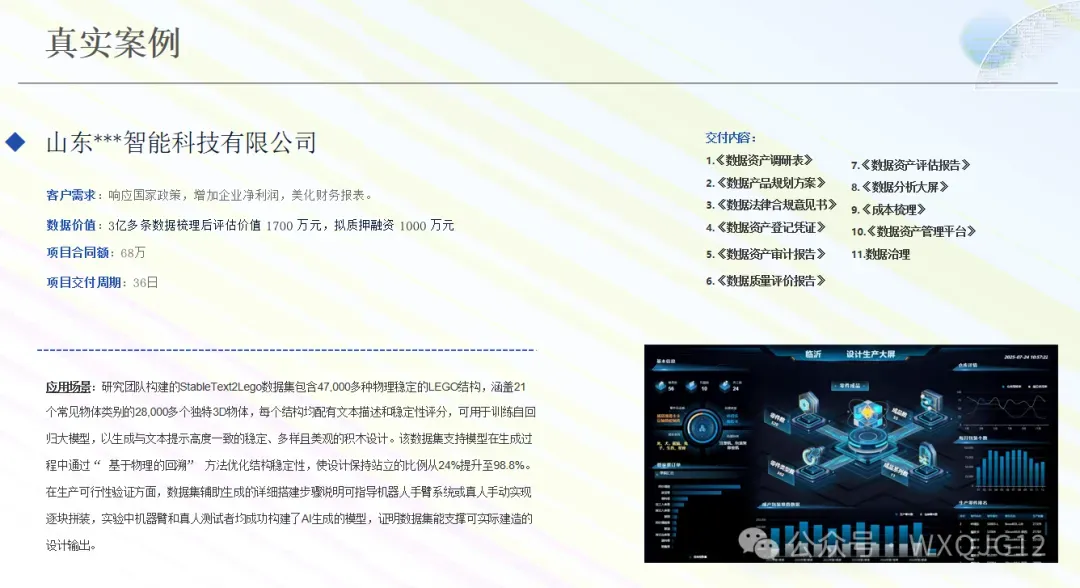

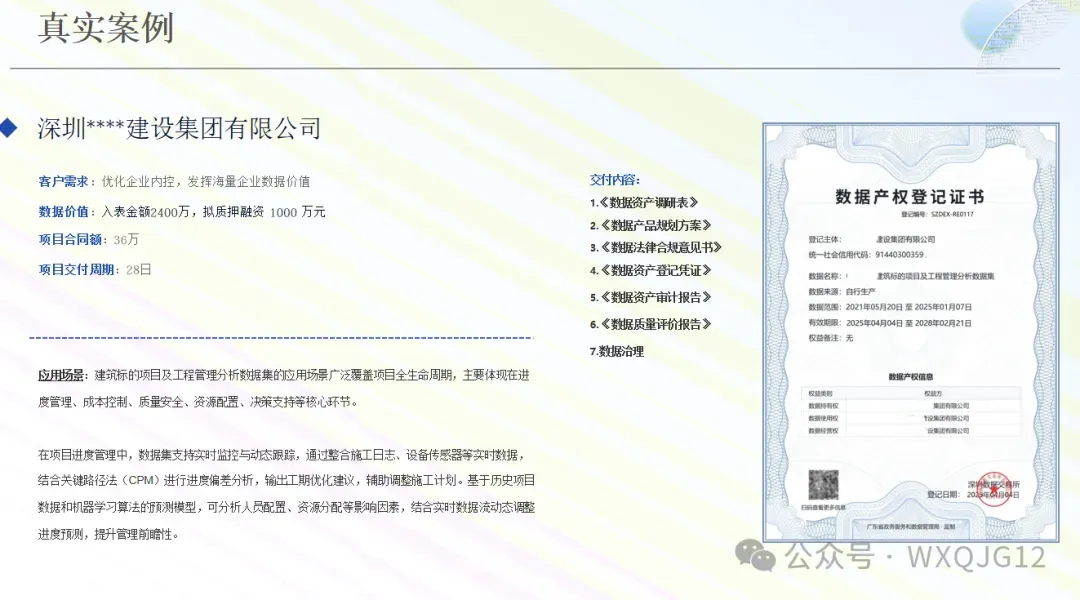

成功案例(节选)

我们的服务交付物(部分)

《数据资产调研表》

《数据产品规划方案》

《数据法律合规意见书》

《数据资产登记凭证》

《数据资产审计报告》

《数据质量评价报告》

《数据资产评估报告》

《数据分析大屏》

《数据资产管理平台》

合作模式:轻投入、高收益、快交付

市场空白率 >95%,万亿级市场蓝海

项目交付周期仅1个月

售前、落地、售后全程技术支持

适合有资源、有客户渠道的合作伙伴

结语:数据资产入表,不是未来,而是现在

智能引领未来,科技服务社会。让我们携手,将数据从“成本”变为“资本”,共创数据资产新时代。