腾讯控股2026Q1财报分析:现有主营业务印钞能力继续增强,AI投入稳步推进,对外投资公允价值缩水

来自东起书房的雪球专栏

5月13日晚间,腾讯控股发布2026Q1季报,季报显示2026Q1末流动负债—递延收入金额为1413亿元,比2025年末增加了310亿元,季报明确指出,大幅增加的原因主要是2026年春节(2026 年 2 月 17 日)晚于2025年(2025 年 1 月 29 日),更多的游戏流水因至3/31日的时间缩短了近2周的缘故无法在Q1确认(同比少确认了近2周的营业收入),更多的游戏流水将在2026年内接下来的时间内确认为营业收入。2026Q1季报表示,就游戏充值流水来说,2026Q1本土市场游戏流水同比增长十几个百分点(>10%)。

季报显示,2026Q1腾讯营收1965亿元左右,同比增长9%。其中,游戏收入同比增长8%至642亿元,包括国际游戏营收188亿元,同比增长13%,本土游戏营收454亿元同比增长6%。社交网络营收319亿元,同比下降2%;营销服务营收382亿元,同比增长20%。金融及企业服务营收599亿元,同比增长9%,其中企业服务营收大约200亿元,同比增长20%,金融科技营收大约400亿元同比增长4%。

假如排除2026年春节较晚的异常因素,本土游戏营收起码同比增长11%,达到476亿元(大约增加了20亿元),即营业收入合计将达到1987亿元,同比增长10.4%左右(这也意味着2026Q2营业收入将从这个异常因素收益,营收同比增速将提高)。

展望接下来3个季度的营业收入,游戏得益于新游戏的不断推出形成新的长青游戏以及Q1递延收入的大幅增长,本土游戏营收取得同比增长10%+没有问题,国际游戏从Q1收入同比增长只有13%来看全年营收取得20%可能存在一定的差距;社交网络由于腾讯音乐、阅文集团业务面临挑战,Q1收入同比下降,全年取得3%的增长面临巨大困难,具体到H1再看;因为至今为止广告加载率只有4%-5%,而抖音等公司加载率通常在10%-15%,营销服务广告的加载率提升仍存在巨大空间,营销服务收入取得同比增长20%不存在任何问题;企业服务目前需求旺盛,收入增长主要受算力供给影响,下半年随之中国自己设计和生产的GPU的供给增加,算力将大规模增加,推动企业服务收入取得较快增长,全年收入同比增长20%应该没有问题。金融科技得益于经济复苏,交易量和交易价格保持增长,全年收入取得同比5%左右的增长也问题不大。这样捋一捋下来,年初预计2026年全年营业收入取得同比增长12%左右目前看来应该问题不大,具体待到半年报时看看国际游戏和社交网络收入后再决定是否需要作出调整。

2026Q1非国际财务报告准则经营盈利(净利润)同比增长9%至756亿元人民币,若剔除新AI产品的收入和成本,非国际财务报告准则经营盈利同比增长17%至人民币844亿元,这就是说,因新AI产品收入十分有限,2026Q1花在AI新产品的支出接近88亿元。2025年全年在混元与元宝核心AI新产品上的投入为180亿元(包括研发费用、GPU等算力折旧费用、销售和市场推广费用等),年报业绩发布会上预计2026年对新AI产品的投入将在360+亿元。这样看来,2026Q1对新AI产品的投入依然是克制的,按计划稳步推进。

2026Q1非国际财务报告准则归母净利润679亿元,同比增长10.7%。若剔除新AI产品(混元、元宝、CodeBuddy、WorkBuddy以及QClaw)的影响,非国际财务报告准则净利润同比增长17%至844亿元,即非国际准则归母净利润大约758亿元(少数股东权益占10%左右),同比增长17%。这就是说,考虑到新AI产品收入非常有限,现有主营业务(增值服务、营销服务、金融科技及企业服务)营收同比增长9%,非国际报告准则归母净利润同比增长17%,“传统”主营业务盈利能力仍旧在持续提升,印钞机依然动力十足并继续增强。这一点从毛利率持续提高也可以看得出,2026Q1总体毛利率56.6%,同比提高0.8%,其中增值服务毛利率63%,同比提高3%;营销服务毛利率55%,同比下降1%,金融科技及企业服务毛利率52%,同比提高2%。目前轰轰烈烈的AI浪潮并没有给现有主营业务的盈利能力造成任何伤害,不仅没有降低了现有主营业务的盈利能力,反而提升了现有主营业务的盈利能力。

假如加上上述排除春节日期因素所带来的本土游戏所增加的20亿元,2026Q1收入合计1987亿元左右,同比增长大约10.4%,则非国际准则归母净利润大约699亿元,同比增长14%左右。剔除新AI影响的话(主要是支出),非国际财务准则归母净利润将达到778亿元左右,同比增长大约20%!现有主营业务的印钞机轰鸣声响彻云霄,丝毫没有减速。

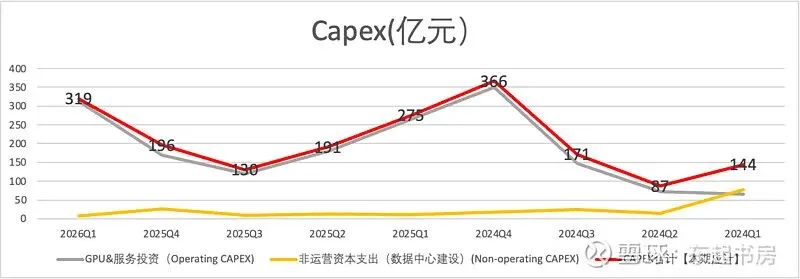

2026Q1销售费用(销售及市场推广支出)同比大幅增长44%,增加了近35亿元达到113.4亿元;研发费用支出22.5亿元,同比增加了36亿元大幅增长19.2%。毫无疑问,合计增加了近70亿元的这些费用绝大部分都用在了新AI产品的研发和市场推广上。同时,2026Q1资本支出(主要是算力投资)高达319亿元,同比增长16%,资本投入依然保持克制。

不过,2026Q1一般行政费用112.6亿元,同比下降大约24%,主要原因是股权激励开支同比减少了,其中2025Q1包括了海外一家公司(收购育碧)一次性股权激励开支40亿元。

对外投资方面,2026Q1末对外投资公允价值大约9860亿元,比2025年末下跌了大约1325亿元,大概与该季度的股市波动密切相关,尤其是腾讯音乐、阅文集团等上市公司的股价大幅下跌导致于联营公司公允价值大幅下跌。

2026年一季度腾讯花了76亿港元回购并注销了大约1265万股公司股份。

总的来说,这份财报报告的营收不及个人预期,但非国际财务报告准则归母净利润好于个人的预期,主要原因是腾讯对新AI产品的投入并没有预想中那么激进,依旧保持稳扎稳打的节奏。管理层似乎对新AI产品的进展感到满意,但市场显然有不同的看法,腾讯股价在Q1期间持续下跌,在混元3preview问世后依旧是跌跌不休。

但重要的是,2026Q1财报显示腾讯的盈利能力丝毫不减,甚至还在提升,AI方面的暂时落后至今并没有给腾讯带来任何负面的影响。这一点与苹果非常相似,苹果在AI的暂时落后并没有妨碍其净利润继续上升,当市场发现这一点时,股价随机上涨,至今已经创出历史新高。

AI方面,个人认为,腾讯已经重新走上正确的道路,并且已经有了明确的方向,未来并不悲观。

估值方面,2026Q1非国际财务准则归母净利润同比增长10.7%,远高于上次对腾讯估值时2026年非标准则归母净利润同比增长5%的假设,因此没有调整估值的必要,保持上次对腾讯的估值,即合理价值大约6.7万亿元人民币,2026年内理想买入市值大致在3.6万亿元人民币,理想卖出始终在9.5万亿人民币左右。

作者:东起书房

链接:https://xueqiu.com/7186065620/388718279

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。