一、核心投资亮点

二、公司概况:化合物半导体全链龙头,筑牢行业壁垒

三、2020-2025 年重大投资项目全景:千亿投入聚焦高景气赛道

(一)2020 年:两大基地奠基,开启千亿投资周期

泉州三安半导体研发与产业化(一期)

:2020 年持续推进 2019 年定增落地项目,总投资138.05 亿元,其中募资投入 70 亿元、自筹 68.05 亿元,聚焦氮化镓 / 砷化镓 LED、激光器、特种封装等领域,2021 年基本建成,为 Mini LED 与光电子器件量产提供产能支撑。

长沙第三代半导体产业园(湖南三安)

:2020 年 6 月 16 日官宣,7 月 20 日开工,总投资160 亿元,打造碳化硅全产业链基地,覆盖长晶、衬底、外延、芯片、封装全环节,规划 6 英寸 SiC 产线,一期 2021 年 6 月投产,达产后 6 英寸 SiC 晶圆年产能达 30 万片,全面赋能新能源汽车、光伏储能、充电桩等领域三安半导体。

(二)2021 年:加码显示赛道,完善光电子布局

湖北 Mini/Micro 显示产业化项目

:2021 年 9 月 30 日发布预案,总投资120 亿元,拟募资 69 亿元、自筹 51 亿元,于鄂州建设 Mini/Micro LED 氮化镓 / 砷化镓芯片及 4K 封装基地,达产后年产能氮化镓 161 万片、砷化镓 75 万片、封装 8.4 万台,精准匹配 AI 终端、高端电视、车载显示等场景需求。

(三)2022 年:绑定车企深化 SiC,定增落地夯实产能

苏州斯科半导体(与理想汽车合资)

:2022 年落地,总投资约 30 亿元,聚焦碳化硅功率模块研发与量产,规划年产 240 万只半桥模块,2024 年一季度批量下线,深度绑定理想汽车新能源汽车主驱逆变器、充电桩需求,强化 SiC 下游应用闭环。

湖北 Mini/Micro 项目定增落地

:2022 年 12 月 6 日,公司完成定增募资净额78.7 亿元,其中 69 亿元投向湖北 Mini/Micro 项目、10 亿元补充流动资金,保障项目建设进度,巩固高端显示芯片产能优势。

(四)2023 年:牵手国际巨头,冲刺 8 英寸 SiC 量产

重庆 8 英寸碳化硅合资 + 衬底配套项目

:2023 年 6 月 7 日官宣,合资公司 “三安意法半导体” 总投资32 亿美元(约 230 亿元人民币),三安持股 51%、意法半导体持股 49%,聚焦 8 英寸车规级碳化硅外延与芯片制造,计划 2025 年 Q4 投产、2028 年满产,年产 48 万片 8 英寸晶圆三安半导体;同步,三安光电独资投入70 亿元建设 8 英寸碳化硅衬底工厂,为合资项目提供稳定衬底供应,实现 8 英寸 SiC 全产业链自主可控。

(五)2024 年:扩产碳化硅 + Mini LED,强化产能壁垒

湖南三安 8 英寸碳化硅衬底 / 外延扩产

:2024 年披露产能规划,追加投资约 80 亿元,建设 8 英寸 SiC 衬底与外延产线,2025 年 8 月通线,达产后年产 48 万片 8 英寸衬底,与重庆基地形成 6 英寸 + 8 英寸 SiC 产能互补,巩固全球碳化硅第一梯队地位。

江西德虹 Mini/Micro LED 扩产(玻璃基)

:2024 年官宣,总投资约 20.06 亿元,聚焦 Mini RGB 芯片与玻璃基背光模组研发量产,补强高端显示芯片产能,适配 VR/AR、车载中控屏等高端场景需求。

(六)2025 年:发力光芯片 + 海外并购,冲刺 AI 算力核心

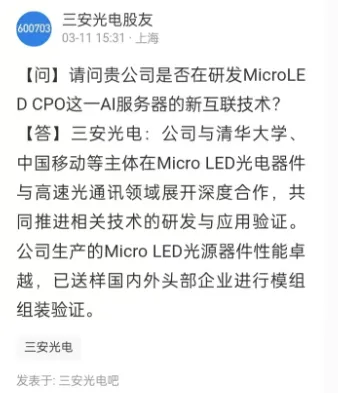

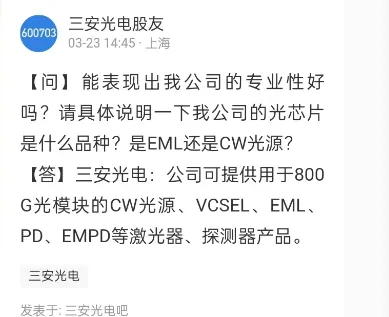

厦门 / 泉州 / 武汉光芯片 + 射频器件扩产

:2025 年年报及调研披露,2018-2025 年累计投入约 95 亿元,其中 2025 年当年新增约 50 亿元,聚焦 6 英寸磷化铟光芯片、砷化镓射频器件研发量产,匹配数据中心、5G/6G、AI 算力服务器对高速光模块的爆发需求,400G 光芯片已批量出货。

收购荷兰 Lumileds(亮锐)

:2025 年 8 月 2 日官宣,联合境外投资人以 2.39 亿美元(约 17 亿元人民币)收购 Lumileds 100% 股权,三安光电出资比例 74.5%(约 12.7 亿元),虽 2026 年 4 月终止交易,但 2025 年官宣时属于当年重大对外投资,旨在整合海外高端 LED 与光电子技术资源,强化全球市场竞争力。

四、核心投资逻辑:千亿投入兑现三大成长曲线

(一)碳化硅:新能源汽车 + 光伏双驱动,业绩爆发在即

(二)光芯片:AI 算力爆发 + 高速光模块需求,国产替代先锋

(三)Mini/Micro LED:高端显示 + AI 终端放量,第二增长曲线成型

五、风险提示

产能过剩风险

:公司密集扩产碳化硅、光芯片、Mini/Micro LED 产能,若下游需求不及预期,可能导致产能利用率不足、毛利率下滑。

技术迭代风险

:化合物半导体技术迭代较快,若公司研发投入不足或技术路线判断失误,可能面临技术落后、市场份额流失风险。

业绩承压风险

:2025 年公司预计归母净利润亏损 3 亿 - 2 亿元,主要系高端产能尚处爬坡期、研发投入较大,若后续产能释放不及预期,业绩可能持续承压。

海外合作风险

:与意法半导体的重庆合资项目受全球半导体政策、地缘政治影响,可能面临审批延迟、合作不及预期风险。

六、投资结论

6年砸了960多亿,三安光电用"all in"的方式,把一家LED公司硬生生掰成了中国第三代半导体的头号玩家。湖南160亿已见曙光,意法230亿等待开花,泉州138亿仍在爬坡——这是一场用千亿买未来十年的豪赌,而2025年8英寸产线通线,证明林家赌对了方向。