一、公司基本情况

Nebius(NASDAQ: NBIS)是一家总部位于阿姆斯特丹的AI云基础设施公司,2024年从俄罗斯互联网巨头Yandex分拆独立后在纳斯达克上市。公司的核心业务围绕AI算力基础设施展开,包括GPU集群、数据中心、推理优化平台(Token Factory),以及一系列围绕AI开发和部署的工具链。除主业之外,Nebius还持有数据标注公司Toloka、AI教育平台TripleTen、自动驾驶公司Avride,以及实时分析数据库公司ClickHouse约28%的股权——这些资产构成了主业之外的隐性价值。

公司创始人兼CEO是Arkady Volozh。他是俄罗斯互联网行业的传奇人物,1997年创立Yandex,将其打造成俄罗斯的搜索引擎霸主,长期占据俄罗斯搜索市场超过60%的份额。2014年Yandex以250亿美金估值在纳斯达克上市,成为东欧最大的科技公司。俄乌战争爆发后,Volozh公开谴责战争,2024年完成Yandex核心业务在俄罗斯的剥离,带领国际业务和技术团队独立成立Nebius,业务重心从搜索广告转向AI基础设施。这是他职业生涯中的第二次创业,从消费互联网转向企业级AI infra,赌的是未来十年最确定的产业趋势。

二、Q1 2026财报分析:高速增长背后的结构性原因

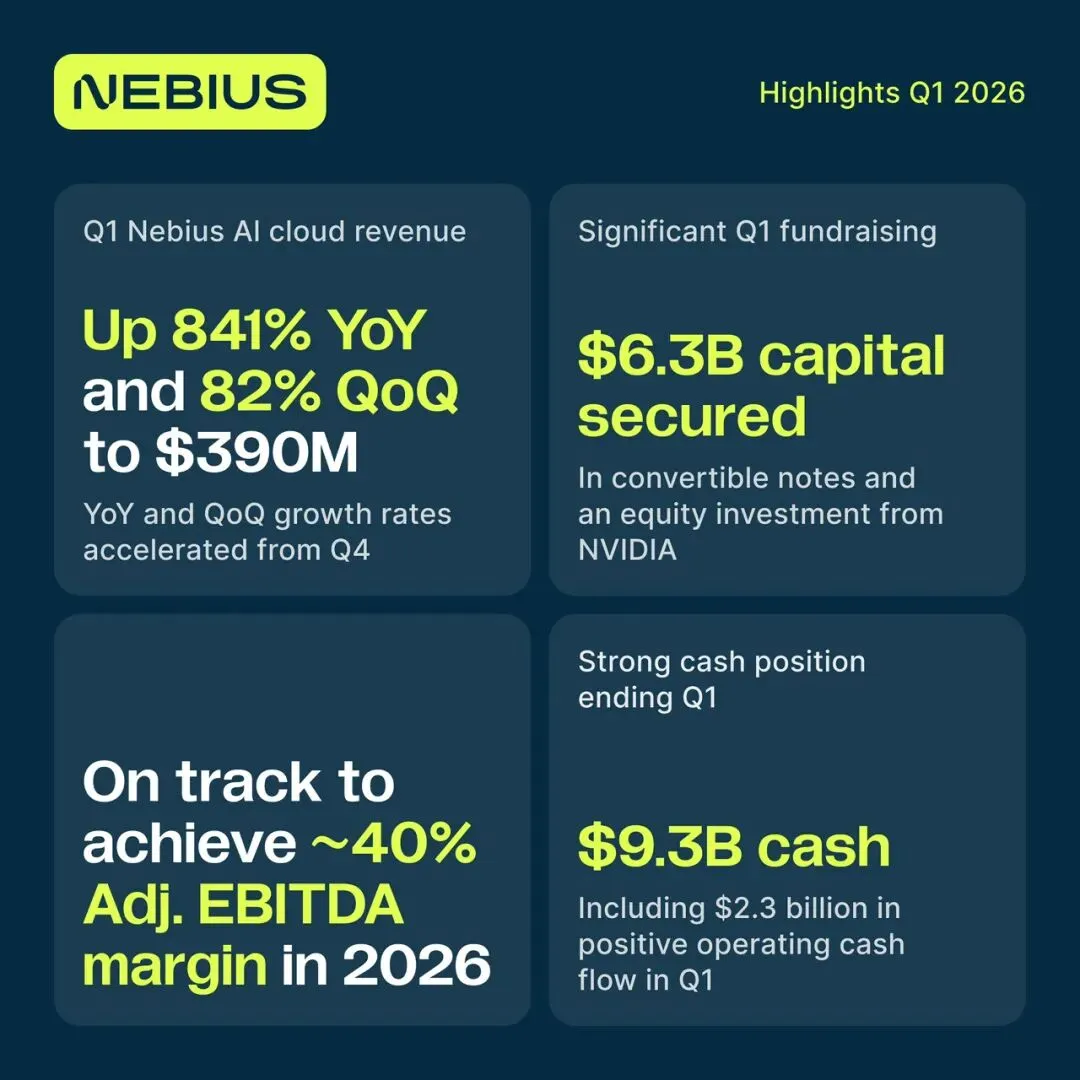

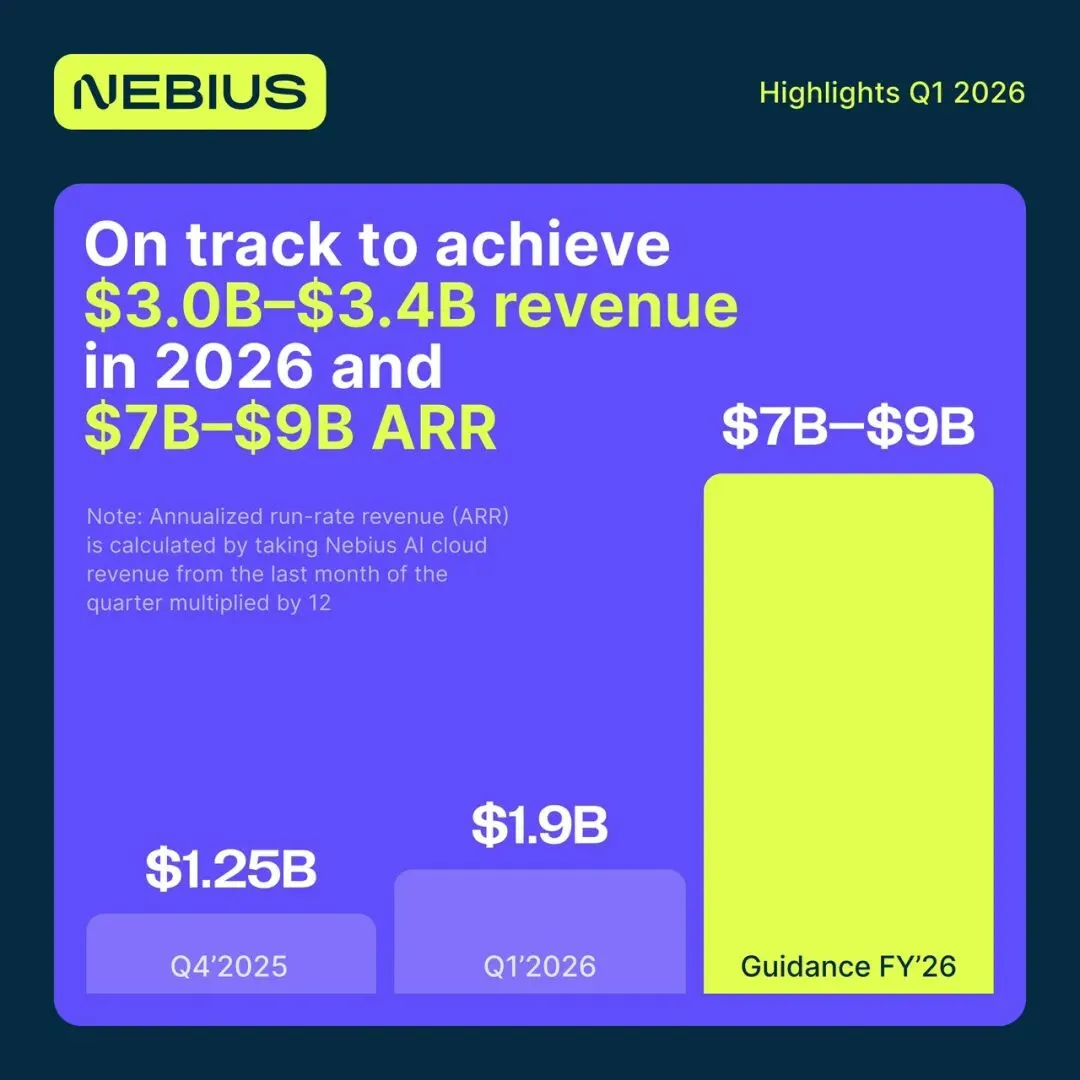

Q1财报数据近乎完美。营收$399M,同比增长622%,环比75%。AI云业务收入$390M,同比841%。ARR从Q4的$1.25B跳到$1.9B,环比净增$650M。Adjusted EBITDA margin从Q4的22%翻倍到45%。Operating cash flow首次转正,达到$2.3B。期末现金$9.3B。这套数字组合的力度,在AI基础设施板块过去两年里没有第二家公司能做到。

高速发展的原因可以拆成五层。

第一层是赛道选择正确。2024年Nebius成立之初,选择all-in AI infrastructure而不是延续搜索广告业务,这个判断踩中了全球AI算力需求爆发的最大风口。同期成立或转型的同类公司中,大多数走的是”AI是业务之一”的路线,Nebius走的是”AI infra是唯一业务”的纯粹路线。纯粹的代价是早期烧钱压力大,但优势是战略不分散,所有资源投入到一件事上,决策速度和执行密度远超大公司的infra部门。

第二层是Token Factory产品化转型。传统的GPU出租生意毛利率有限,本质上是基础设施的二房东。Nebius通过Eigen AI收购获得模型层优化能力,通过Clarifai收购获得系统层优化能力,把”卖GPU时间”升级为”按token计费的推理服务”。这个商业模式跃迁直接把毛利率从infra水平推到SaaS水平,这是Q1 EBITDA margin能跳到45%的根本原因——不是降本,是产品形态升级。

第三层是NVIDIA战略合作。Q1融资$6.3B,其中包含NVIDIA直接的equity investment。NVIDIA不会在所有infra公司里都直接持股,选择持股NBIS意味着四件事同时发生:GPU供应链优先级、技术协同(可能涉及CUDA stack早期访问、reference design)、估值floor锁定、收购防御。这一笔股权投资的战略意义远超资金本身,等于把NBIS从”众多AI infra候选者之一”提升为”NVIDIA官方认证的下一代infra伙伴”。

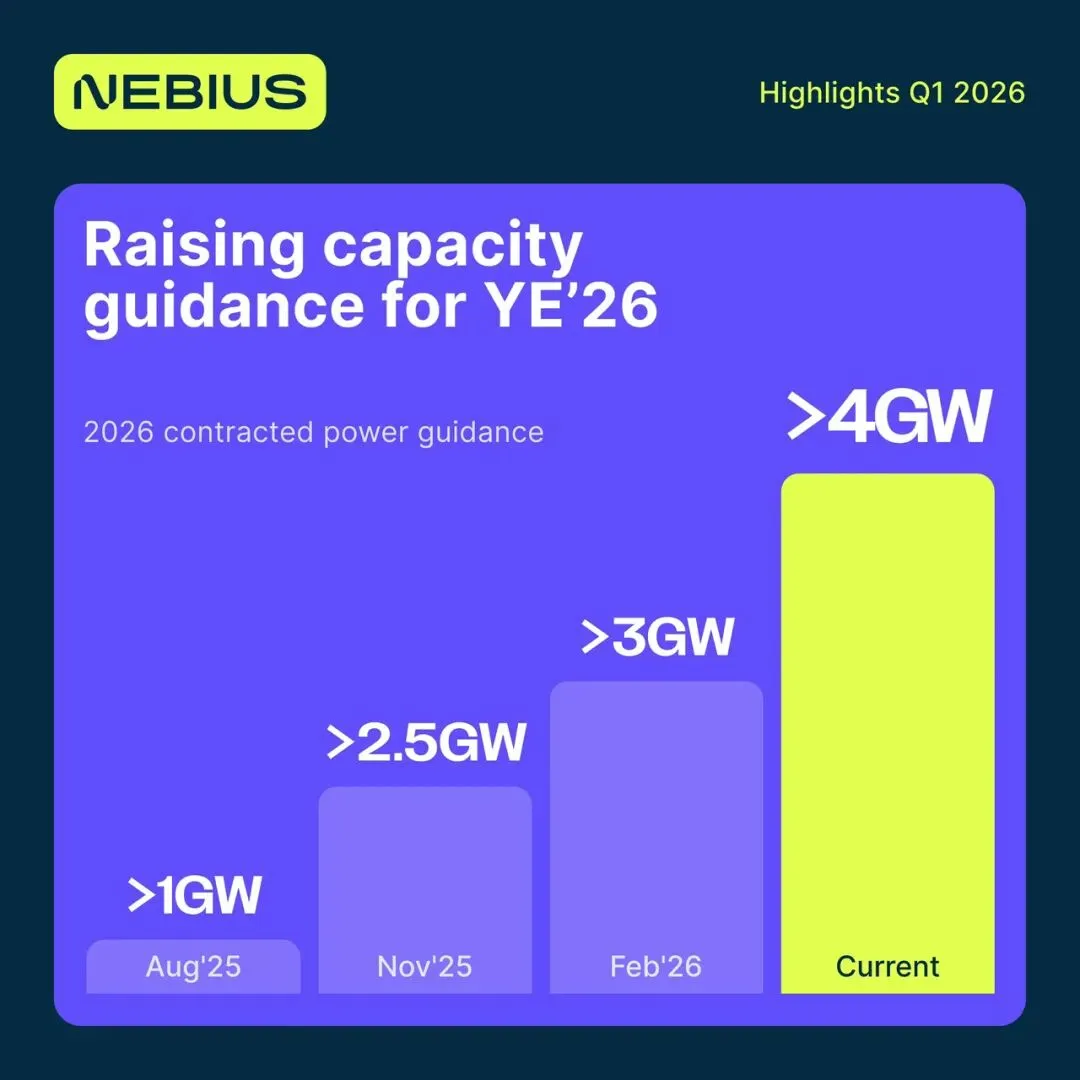

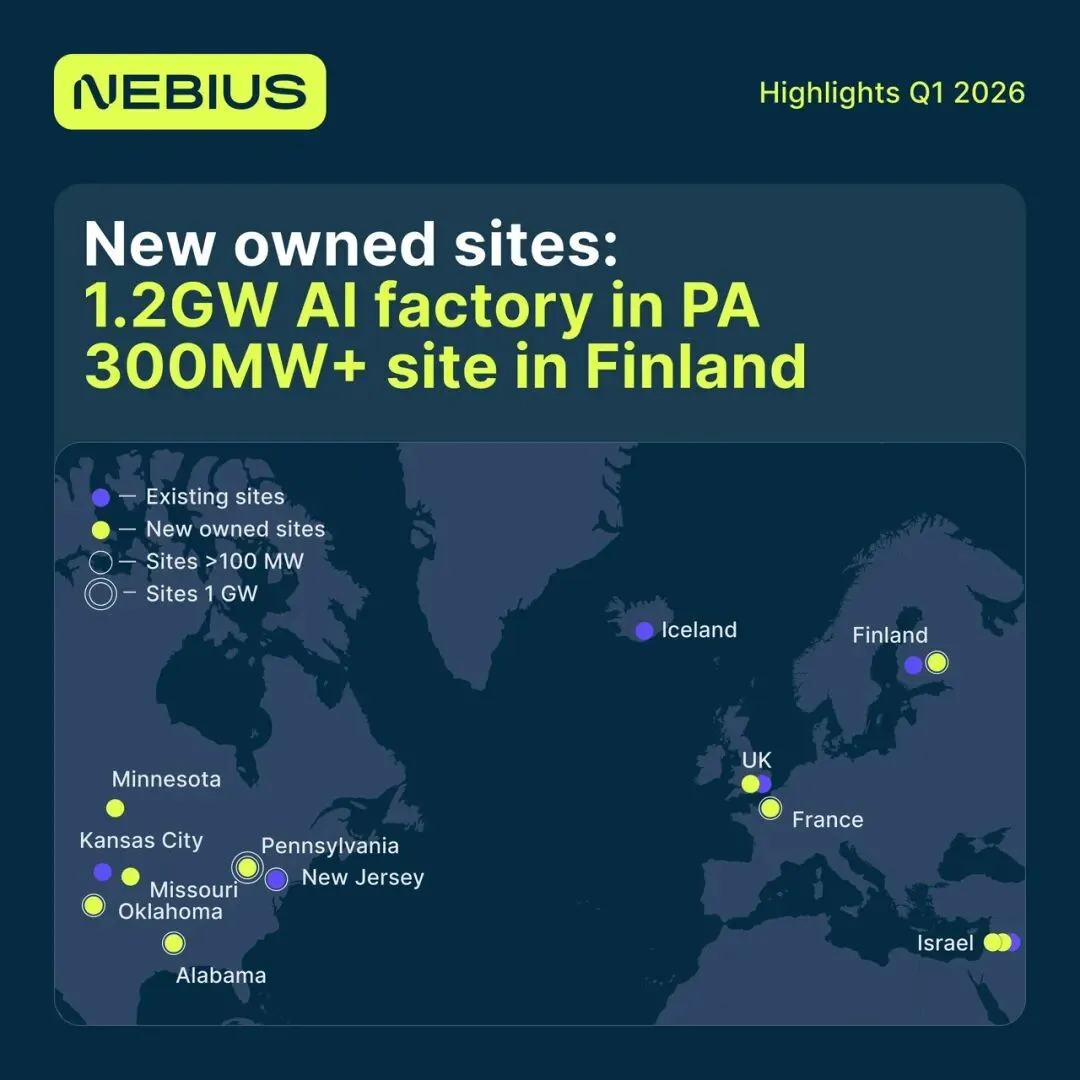

第四层是产能扩张的执行力。合同电力从年初的1GW guidance,经过三次上调到目前的4GW+,Q1末已锁3.5GW,超额完成阶段目标。新增Pennsylvania 1.2GW AI factory(单站规模已是hyperscaler量级)和Finland 300MW+。这种扩张速度在AI infra行业里只有CoreWeave勉强可比,但NBIS的优势是全球分布式布局(欧洲、北美、以色列、亚太),而不是单一地区集中。地理多样性既降低了地缘风险,也覆盖了更广的客户群。

第五层是融资和现金流的双重保障。$9.3B期末现金、$2.3B正向operating cash flow,意味着2026年$16-20B的capex计划已经有大约60%被现金、commitments和经营性现金流覆盖。市场之前对NBIS最大的担忧——“烧钱模式能撑多久”——这个季度基本得到回答。Operating cash flow转正这一条尤其关键,它意味着NBIS的商业模式不再是”靠融资续命”,而是”用经营性现金支撑capex扩张”。这是从”成长型烧钱公司”向”成长型自我造血公司”的根本转变。

把五层叠加起来,Q1的高速发展不是单一变量驱动,而是赛道、产品、伙伴、产能、财务五个维度同时进入正循环的结果。这种多维度协同的增长结构,稳定性远高于单点驱动的爆发。

三、未来五年发展路径与投资展望

未来五年,Nebius的发展路径大概率分三个阶段展开。

2026-2027年是基础设施跃迁期。全年ARR目标$7-9B已经初步建立信心,如果Q2、Q3、Q4持续按当前节奏推进,年底落在区间高端的概率较大。这两年的核心任务是把Token Factory从概念产品做成行业标准,把Pennsylvania和Finland等新站点落地投产,把NVIDIA合作的技术协同实质化。市场关注的核心指标会从revenue增速转向margin的可持续性——如果EBITDA margin能稳定在40%以上,估值模型会从”成长股”切换到”成长+盈利”的双重锚定。

2028-2029年是hyperscaler候选阶段。如果前两年执行顺利,Nebius会开始正面挑战AWS、Azure、Google Cloud在AI infra这个细分赛道的份额。这个阶段最大的看点是”中立优势”能否兑现——头部AI模型公司是否会因为不愿被Microsoft/Amazon/Google绑定,而把更多负载迁移到Nebius。如果这个迁移潮真的发生,NBIS的市场地位会从”区域玩家”跃升为”全球三甲”,估值会进入新一轮重估。

2030年及之后是格局确定期。理想情境下,Nebius成为全球AI infra领域的”中立第三方”,在AWS/Azure/Google之外建立第四极。届时市值规模可能进入2000-4000亿美金区间。如果ClickHouse在2030年前后独立上市并达到$100B+市值,NBIS持有的股权部分会成为额外的价值释放——这是主业之外的可选项,不计入baseline。

投资视角的几个判断:

短期(6-12个月),NBIS的主要驱动是估值锚的上移。这次财报后,各大投行target price会陆续上调,$220-280区间可能成为新的analyst consensus。Q2、Q3财报每次符合或超预期,都会推高估值上限。但要警惕板块beta风险——CRWV刚刚证明AI infra板块的情绪可以快速反转,NBIS再好也无法完全独立于板块情绪。

中期(1-3年),核心变量是商业模式验证。Token Factory能否真的跑出AWS Bedrock或Azure OpenAI级别的开发者生态,决定了NBIS是”另一家CoreWeave”还是”下一代AWS”。这个验证需要时间,投资者需要在每个季度财报里跟踪Token Factory的revenue占比、客户数量、单位经济效益。

长期(3-5年),最大的不确定性来自宏观和地缘。AI infra这个赛道整体的天花板、监管环境(欧盟AI Act、美国出口管制、各国数据本地化)、Fed利率路径、地缘冲突演化,这些变量任何一个剧烈变化都可能改变NBIS的发展轨迹。

总体上,NBIS是当前AI infra赛道里”纯度最高、战略最清晰、资源最聚焦”的标的之一,具备成为下一代hyperscaler的潜力。但任何单一标的都有归零路径,任何”长期看好”都需要叠加严格的仓位管理。对长期投资者而言,Nebius值得作为AI infra敞口的核心持仓之一,但不应该是唯一持仓。