报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国生猪养殖行业2025年度运行情况及未来周期走势,为出海农业食品企业、跨境肉类供应链商及关注中国农产品周期的投资机构提供了基于产能、成本与政策联动的前瞻性研判。文件指出,随着集团化养殖占比提升与政策调控机制优化,传统“猪周期”波动幅度正逐步平滑,但2026年上半年仍将面临供需偏宽松带来的价格承压期,企业需提前布局下半年回暖窗口。

• 2025年猪价进入低利润或亏损区间:猪价在经历2024年盈利修复后,于2025年第三季度重回低利润甚至亏损状态,叠加现金流紧张,行业补栏意愿显著下降,直接影响2026年下半年出栏供给。

• 2026年下半年猪价有望回升:受2025年末补栏减少与产能扩张受限影响,预计2026年下半年生猪出栏量将收缩,推动猪价逐步上行,形成新一轮周期回暖窗口。

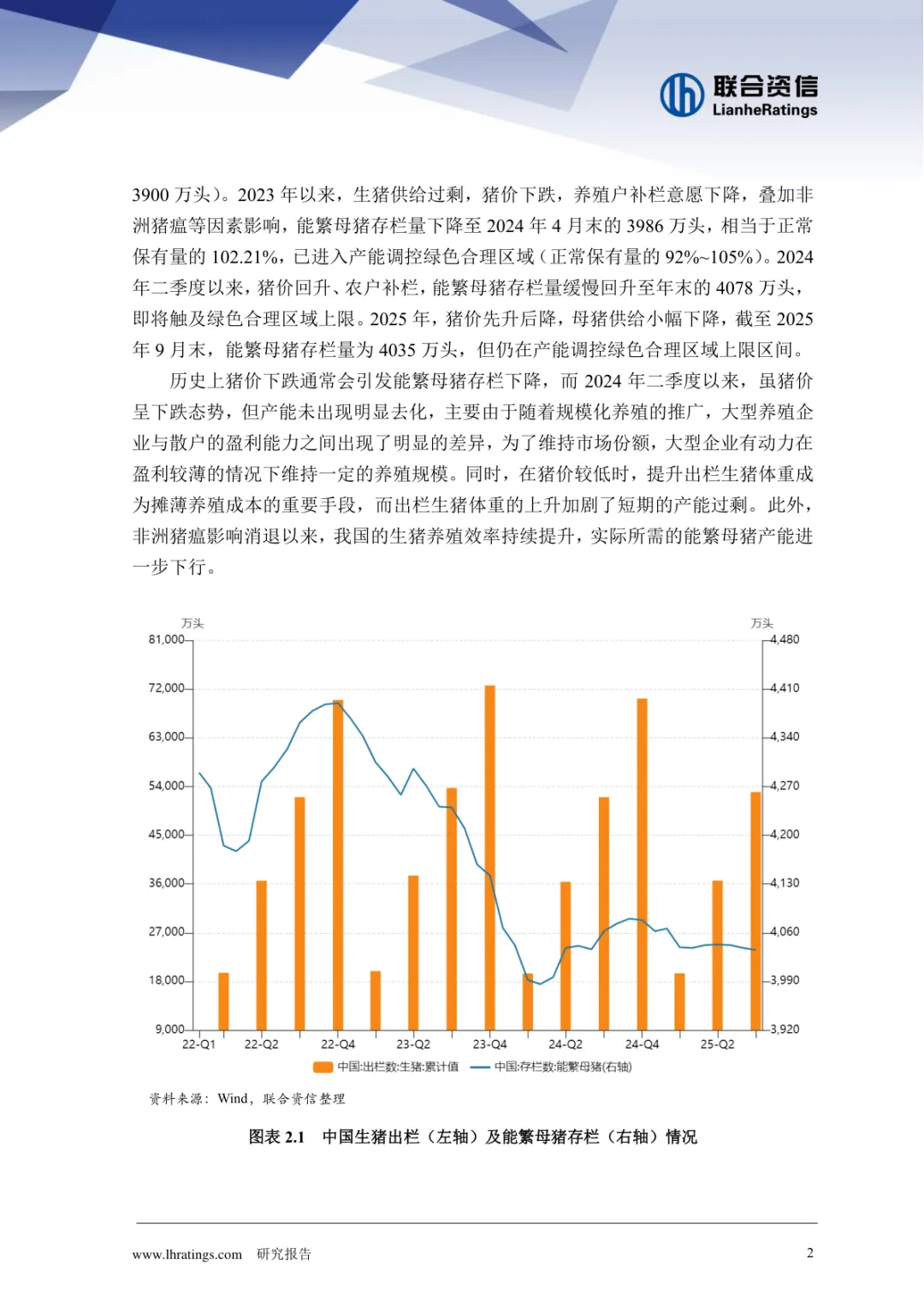

• 能繁母猪存栏量处于合理上限区间:截至2025年9月末,全国能繁母猪存栏量为4035万头,虽较上年末下降但仍处产能调控绿色合理区域上限,预示短期供给仍充裕。

• 猪粮比跌破盈亏平衡线:2025年10月猪粮比降至4.95的历史低位,低于6.00~7.00的盈亏平衡点,表明多数养殖户已进入亏损区间,成本控制能力成为生存关键。

• 政策强力干预产能过剩:2025年9月,农业农村部等两部委要求头部25家养殖企业减产100万头能繁母猪,并严控出栏体重(120公斤标准)、叫停扩产贷款与补贴,强化环保稽查,体现“逆周期调节”决心。

• 饲料成本短期低位震荡:玉米、小麦价格维持低位,豆粕虽因南美天气短暂冲高至3716.8元/吨,但随进口大豆到港与国储投放回落,2025年整体饲料成本压力较小,利好具备规模效应的企业摊薄亏损。

适用人群:关注中国农产品周期的跨境食品进口商、肉类DTC品牌供应链负责人、农业类大宗商品投资者、中资农牧企业出海业务拓展团队。

应用场景:适用于制定2026年猪肉类产品采购节奏、评估中国养殖企业信用风险与合作稳定性、规划冻肉仓储与冷链物流资源调配、研判中国通胀走势对消费品类定价的影响时作为核心数据支撑与决策依据。尤其对依赖中国原材或代工的预制菜、香肠腊味等细分赛道品牌,可借此预判原料成本拐点,锁定低价库存窗口期。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路