在投融资与并购重组交易、国有企业产权变动等各类型评估项目中,往往因为标的规模庞大、涉及的法律与技术问题复杂、企业决策链条长等原因,使得资产评估报告超出使用有效期的情况屡见不鲜。为避免因报告失效而影响交易进度,应在提前规划总体进度的基础上合理确定评估基准日,把握资产评估报告使用有效期以及制定过期应对预案等,以降低资产评估报告失效带来的风险,保障投融资、并购重组及国有资产交易的顺利推进。

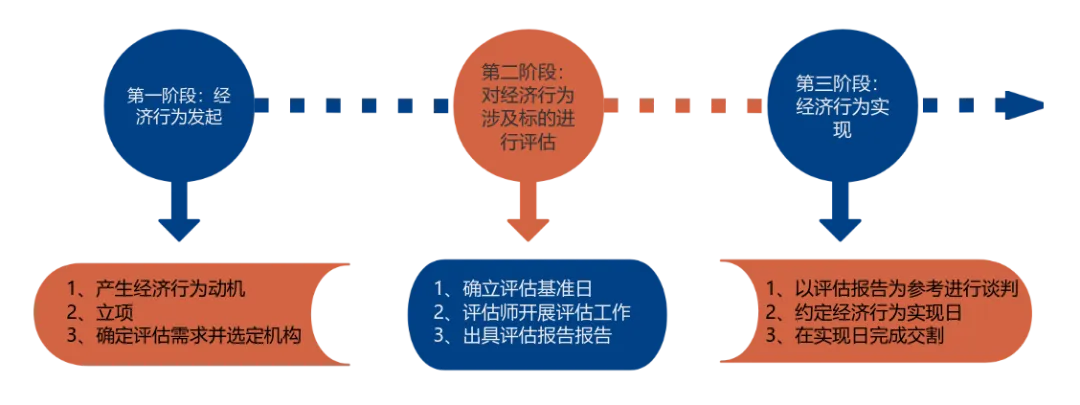

一、资产评估报告有效期的定义 资产评估报告的使用有效期涉及评估基准日和经济行为实现日两个关键时点。

评估基准日是指评估结论所对应的特定时点,即资产评估专业人员对评估对象进行估算并确定评估结果的时间点。经济行为实现日是指交易实现日或交割日,是经济行为在法律上和实质上完成的日期。由于评估基准日与经济行为实现日之间常常存在时间差,因此形成了报告使用的有效期。为保障评估结论的可靠性和有效性,《资产评估执业准则——资产评估报告》第十条规定,资产评估报告应当明确评估结论的使用有效期。通常,只有当评估基准日与经济行为实现日相距不超过一年时,才可以使用资产评估报告。

二、几类经济行为相关资产评估报告使用有效期的情况及应用建议 1、上市公司重大资产重组

《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》第七十一条规定,资产评估机构或估值机构为本次重组而出具的评估或估值资料应明确声明在评估或估值基准日后××月内(最长十二个月)有效。在实务中,上市公司提交交易所审核的资产评估报告若即将超期或已经超期,通常要求聘请原评估机构,以一个新的时点作为评估基准日,进行“加期评估”。加期评估的核心目的不是重新定价,而是为了验证原定价依据的持续有效性,确保交易定价的公允性与合理性。如果因市场环境剧变或标的公司自身业绩大幅变动导致新评估结果与原评估结果存在较大差异,那么交易双方可能需要重新协商交易对价,若协商不成还可能终止项目。

通常加期评估时的时间较为紧迫,但作为重大资产重组的重要申报材料,需要执行的程序要求是不变的,建议评估机构在执行重大资产重组项目过程中,根据项目整体情况、实施进度,提前预判加期评估的可能性,并做好业务访谈、资料更新等方面的准备,一旦出现加期情况,可立即启动资产评估工作,避免评估团队变化增加沟通成本与理解偏差等情况。

2、国有企业产权变动

(1)监管时限的影响

《中央企业资产评估项目核准工作指引》、《企业国有资产评估项目备案工作指引》以及各地国资委出台的相关规定明确,企业应在评估基准日起8个月内向国资委提出核准申请;在收到评估机构出具的评估报告后,应当在评估基准日起9个月内将备案申请材料逐级报送备案管理单位。此外,部分地区国资委还制定了更为具体的实施细则。例如,《上海市企业国有资产评估管理暂行办法》中规定,涉及房地产开发企业或主要资产为房地产的企业的评估报告,应自评估基准日起6个月内向市国资委提出核准申请;破产清算项目,应自评估基准日起4个月内向市国资委提出核准申请。

由于上述规定的时限短于准则规定的资产评估报告本身最长一年的使用期,因此资产评估报告的实际使用期受上述规定的影响,报告的实际使用期还需考虑提交核准或备案的时限要求。

(2)交易方式的影响

A.公开挂牌交易:根据《企业国有资产交易监督管理办法》相关规定,国有企业产权变动挂牌时,转让项目首次正式披露信息之日必须在资产评估报告有效期内。如果在正式披露信息时间内或确定受让方及签订合同期间内资产评估报告超过报告使用期,且未出现特殊因素或其他不可抗力因素导致可能对转让标的价值判断造成影响的,在取得转让行为原批准单位出具的书面同意文件后,该次公开转让仍然可以继续执行。如果产权转让项目自首次正式信息披露之日起超过12个月未征集到符合条件的意向受让方的,转让方应当重新履行审计、资产评估等工作程序后,再发布正式信息披露公告。

B.非公开方式转让:根据《企业国有资产交易监督管理办法》相关规定,国资监管机构、国家出资企业批准企业国有产权非公开协议转让时,相应资产评估报告应在使用有效期之内。

3、公募REITs发行

根据《公开募集基础设施证券投资基金指引(试行)》第十二条规定,基础设施基金份额首次发售,评估基准日距离基金份额发售公告日不得超过6个月;基金运作过程中发生购入或出售基础设施项目等情形时,评估基准日距离签署购入或出售协议等情形发生日不得超过6个月。

4、司法执行财产处置

根据《最高人民法院关于人民法院确定财产处置参考价若干问题的规定》第二十七条,司法网络询价平台、评估机构应当确定网络询价或者委托评估结果的有效期,有效期最长不得超过一年。人民法院在议价、询价、评估结果有效期内发布一拍拍卖公告或者直接进入变卖程序,拍卖、变卖时未超过有效期六个月的,无需重新确定参考价,但法律、行政法规、司法解释另有规定的除外。

综上,按照资产评估相关法规及准则,资产评估报告使用有效期为一年,委托人及报告使用人需结合所服务经济行为的性质、相关监管机构刚性约束及评估对象自身资产特性等核心要素,科学合理规划项目周期。

在投融资与并购重组交易、国有企业产权变动等各类型评估项目中,往往因为标的规模庞大、涉及的法律与技术问题复杂、企业决策链条长等原因,使得资产评估报告超出使用有效期的情况屡见不鲜。为避免因报告失效而影响交易进度,应在提前规划总体进度的基础上合理确定评估基准日,把握资产评估报告使用有效期以及制定过期应对预案等,以降低资产评估报告失效带来的风险,保障投融资、并购重组及国有资产交易的顺利推进。

资产评估报告的使用有效期涉及评估基准日和经济行为实现日两个关键时点。

评估基准日是指评估结论所对应的特定时点,即资产评估专业人员对评估对象进行估算并确定评估结果的时间点。经济行为实现日是指交易实现日或交割日,是经济行为在法律上和实质上完成的日期。由于评估基准日与经济行为实现日之间常常存在时间差,因此形成了报告使用的有效期。为保障评估结论的可靠性和有效性,《资产评估执业准则——资产评估报告》第十条规定,资产评估报告应当明确评估结论的使用有效期。通常,只有当评估基准日与经济行为实现日相距不超过一年时,才可以使用资产评估报告。

1、上市公司重大资产重组

《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》第七十一条规定,资产评估机构或估值机构为本次重组而出具的评估或估值资料应明确声明在评估或估值基准日后××月内(最长十二个月)有效。在实务中,上市公司提交交易所审核的资产评估报告若即将超期或已经超期,通常要求聘请原评估机构,以一个新的时点作为评估基准日,进行“加期评估”。加期评估的核心目的不是重新定价,而是为了验证原定价依据的持续有效性,确保交易定价的公允性与合理性。如果因市场环境剧变或标的公司自身业绩大幅变动导致新评估结果与原评估结果存在较大差异,那么交易双方可能需要重新协商交易对价,若协商不成还可能终止项目。

通常加期评估时的时间较为紧迫,但作为重大资产重组的重要申报材料,需要执行的程序要求是不变的,建议评估机构在执行重大资产重组项目过程中,根据项目整体情况、实施进度,提前预判加期评估的可能性,并做好业务访谈、资料更新等方面的准备,一旦出现加期情况,可立即启动资产评估工作,避免评估团队变化增加沟通成本与理解偏差等情况。

2、国有企业产权变动

(1)监管时限的影响

《中央企业资产评估项目核准工作指引》、《企业国有资产评估项目备案工作指引》以及各地国资委出台的相关规定明确,企业应在评估基准日起8个月内向国资委提出核准申请;在收到评估机构出具的评估报告后,应当在评估基准日起9个月内将备案申请材料逐级报送备案管理单位。此外,部分地区国资委还制定了更为具体的实施细则。例如,《上海市企业国有资产评估管理暂行办法》中规定,涉及房地产开发企业或主要资产为房地产的企业的评估报告,应自评估基准日起6个月内向市国资委提出核准申请;破产清算项目,应自评估基准日起4个月内向市国资委提出核准申请。

由于上述规定的时限短于准则规定的资产评估报告本身最长一年的使用期,因此资产评估报告的实际使用期受上述规定的影响,报告的实际使用期还需考虑提交核准或备案的时限要求。

(2)交易方式的影响

A.公开挂牌交易:根据《企业国有资产交易监督管理办法》相关规定,国有企业产权变动挂牌时,转让项目首次正式披露信息之日必须在资产评估报告有效期内。如果在正式披露信息时间内或确定受让方及签订合同期间内资产评估报告超过报告使用期,且未出现特殊因素或其他不可抗力因素导致可能对转让标的价值判断造成影响的,在取得转让行为原批准单位出具的书面同意文件后,该次公开转让仍然可以继续执行。如果产权转让项目自首次正式信息披露之日起超过12个月未征集到符合条件的意向受让方的,转让方应当重新履行审计、资产评估等工作程序后,再发布正式信息披露公告。

B.非公开方式转让:根据《企业国有资产交易监督管理办法》相关规定,国资监管机构、国家出资企业批准企业国有产权非公开协议转让时,相应资产评估报告应在使用有效期之内。

3、公募REITs发行

根据《公开募集基础设施证券投资基金指引(试行)》第十二条规定,基础设施基金份额首次发售,评估基准日距离基金份额发售公告日不得超过6个月;基金运作过程中发生购入或出售基础设施项目等情形时,评估基准日距离签署购入或出售协议等情形发生日不得超过6个月。

4、司法执行财产处置

根据《最高人民法院关于人民法院确定财产处置参考价若干问题的规定》第二十七条,司法网络询价平台、评估机构应当确定网络询价或者委托评估结果的有效期,有效期最长不得超过一年。人民法院在议价、询价、评估结果有效期内发布一拍拍卖公告或者直接进入变卖程序,拍卖、变卖时未超过有效期六个月的,无需重新确定参考价,但法律、行政法规、司法解释另有规定的除外。

综上,按照资产评估相关法规及准则,资产评估报告使用有效期为一年,委托人及报告使用人需结合所服务经济行为的性质、相关监管机构刚性约束及评估对象自身资产特性等核心要素,科学合理规划项目周期。

来源:天源资产评估

● 扫码关注我们

“ 甘肃永诚资产评估事务所(特殊普通合伙)”

网址:www.gsyccs.com

电话:13919808949 0931-8816850

地址:兰州市城关区静宁路298号IBC中海国际大厦11F

业务范围:资产评估;财政资金项目预算绩效评价服务;房地产评估;保险公估业务;企业管理咨询;矿业权评估服务;土地调查评估服务。