数据截止:2026年5月14日

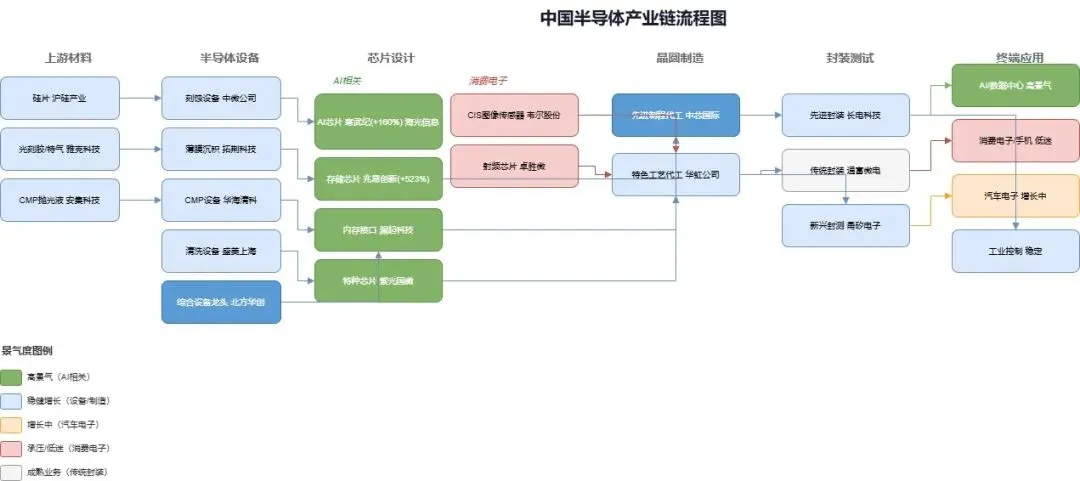

一、行业到底在发生什么?

半导体行业2026年Q1的财报,用一句话总结就是:AI芯片厂商赚麻了,设备厂商稳如老狗,制造厂商还在苦哈哈地爬坡,材料和封测冰火两重天,消费电子相关的还在ICU里躺着。

这不是我瞎说,是财报数据赤裸裸告诉我们的。

海光信息营收暴增68%,寒武纪净利润直接翻倍到10个亿,兆易创新净利润同比增长523%——这几个名字放在一起,你看像不像一个暴富故事?但别急着羡慕,因为另一边,卓胜微还在亏钱,韦尔股份的利润直接腰斩,沪硅产业亏损扩大到了4.8个亿。

这就是2026年Q1半导体行业最真实的众生相:有人在吃肉,有人在喝汤,有人在舔盘子,还有人连舔盘子的机会都没有。

为什么会这样?因为AI。AI带火了GPU,带火了AI芯片,带火了HBM内存,带火了数据中心用的所有东西。但AI没带火手机,没带火电脑,没带火消费电子。所以做手机相关芯片的,日子依然难过。

还有一个大背景要交代清楚:国产替代这件事,已经从口号变成了真金白银的订单。中芯国际产能利用率95%以上,不是产能过剩,是产能不够用。国内晶圆厂疯狂扩产,带动设备厂商订单爆满,设备厂商又带动材料厂商——这条链子上的公司,2026年Q1都在闷声发大财。

但别高兴太早。制造端的折旧压力山大,材料端的硅片价格还在跌,消费电子的复苏只是"弱弱地抖了一下"。这个行业远没有到全面复苏的时候,现在只是部分公司的"春天",另一部分公司还在"倒春寒"。

二、行业全景数据

先上一张表格,让大家看看这波半导体Q1财报的全貌。我把20家公司按赛道分类,数据一目了然。

公司 | 赛道 | 营收(亿元) | 营收增速 | 归母净利润(亿元) | 净利润增速 | 毛利率 | 备注 |

寒武纪 | AI芯片 | 28.85 | +159.56% | 10.13 | +185.04% | 68.2% | 经营现金流由负转正 |

兆易创新 | 存储芯片 | 41.88 | +119.38% | 14.61 | +522.79% | 未披露 | 量价齐升 |

海光信息 | CPU/DCU | 40.34 | +68.06% | 6.87 | +35.82% | 55.6% | 剔除股份支付后增速74.86% |

北方华创 | 半导体设备 | 103.23 | +25.80% | 16.35 | +3.42% | 40.77% | 研发费用同增36.64% |

中微公司 | 刻蚀设备 | 29.15 | +34.13% | 9.30 | +197.20% | 39.89% | 扣非增速60.09% |

拓荆科技 | 薄膜沉积 | 11.12 | +56.97% | 5.71 | 扭亏 | 41.69% | 扣非仅1.02亿(非经贡献大) |

中芯国际 | 晶圆代工 | ~178(机构预测) | +11.9%(预测) | ~12(预测) | +23%(预测) | 18%-20%(指引) | 以下为指引+机构预测 |

华虹公司 | 特色工艺代工 | 46.8-47.5(指引) | +20%-22%(指引) | 1.66-2.16(指引) | 大幅扭亏(指引) | 13%-15%(指引) | 以下为指引数据 |

紫光国微 | 特种芯片 | 14.99 | +46.11% | 3.34 | +180.27% | 52.58% | 特种IC占比超50% |

澜起科技 | 内存接口 | 14.61 | +19.51% | 8.47 | +61.30% | 69.79% | DDR5 RCD放量 |

长电科技 | 封测 | 91.71 | -1.76% | 2.90 | +42.74% | 14.55% | 先进封装占比提升 |

通富微电 | 封测 | 74.82 | +22.80% | 3.29 | +224.55% | 14.9% | 非经常损益贡献1.57亿 |

甬矽电子 | 封测 | 11.72 | +23.97% | 0.27 | +8.15% | 未披露 | 扣非扭亏 |

华海清科 | CMP设备 | 12.01 | +31.66% | 2.47 | +5.95% | 未披露 | 成本压力大 |

盛美上海 | 清洗设备 | 14.76 | +13.06% | 1.04 | -57.66% | 45.64% | 汇兑损失拖累 |

安集科技 | CMP抛光液 | 7.24 | +32.76% | 2.08 | +23.01% | 55.46% | 经营性现金流大增 |

沪硅产业 | 大硅片 | 10.84 | +35.22% | -4.83 | 亏损扩大 | -11.85% | 300mm销量增90% |

雅克科技 | 光刻胶/特气 | 19.73 | -6.85% | 2.67 | +2.47% | 31.25% | 传统业务拖累 |

韦尔股份 | CIS | 64.14 | -0.90% | 5.03 | -41.92% | 29.38% | 手机CIS承压 |

卓胜微 | 射频 | 8.28 | +9.49% | -1.44 | 亏损扩大 | 18.45% | Fab-Lite转型阵痛 |

注:中芯国际、华虹公司Q1财报将于2026年5月14日盘后才发布,表中数据为业绩指引和机构预测,非正式披露

看完这张表,几个结论很清楚:

第一,AI芯片是本季度最亮的星。寒武纪营收增长159%,兆易创新净利润增长523%,这不是业绩,这是神话。但神话背后有隐忧,我后面会扒。

第二,设备厂商整体稳健,但分化明显。北方华创、中微这种龙头依然强劲,但盛美上海被汇兑损失坑了一把,利润直接腰斩。说明设备厂商也不是铁板一块。

第三,制造端增收不增利是主旋律。中芯国际毛利只有19%,华虹毛利13%-15%,折旧压力太大。但营收在增长,说明订单不愁,只是钱都被设备折旧吃掉了。

第四,消费电子相关还在挣扎。韦尔股份、卓胜微,一个营收负增长,一个亏损扩大。手机卖不动,射频芯片和CIS芯片跟着遭殃。

第五,材料厂商两极分化。安集科技32%的增速稳稳当当,沪硅产业亏损扩大到4.8个亿。一个吃到了国产替代红利,一个被产能扩张和价格战双重暴击。

三、关键路线之争与核心分野

半导体行业2026年Q1,最核心的分野就一条:AI相关还是非AI相关。

这条线划得清清楚楚,明明白白。

AI相关的公司,财报都是"炸裂"级别的。寒武纪Q1净利润10个亿,去年同期才3.5个亿,这叫"跨越式增长"。海光信息DCU业务(就是AI加速卡)同比增长102%,营收占比从23%提升到35%。澜起科技的DDR5 RCD芯片出货量大幅增加,第三、第四子代产品占比提升。这些公司都在蹭AI的风口,而且不是蹭概念,是真金白银地往口袋里装钱。

非AI相关的公司,财报就是"温吞水"甚至"往下掉"。韦尔股份的手机CIS业务承压,卓胜微的射频芯片还在亏损,封装测试里偏消费电子的产能利用率只有80%出头。这些公司不是不努力,是赛道不对。

还有一个分野:国产替代受益的 vs 还在被卡脖子的。

设备厂商是国产替代的最大受益者。北方华创、中微公司、拓荆科技的订单,2025年就开始爆发,因为国内晶圆厂不敢再用国外设备了,只能买国产的。但材料端就不一样了,沪硅产业的300mm硅片产能爬坡慢,价格还在跌,国产替代的红利还没完全吃到。

这里有一个关键判断:AI带动的这波行情,能持续多久?

我的观点是:2026年问题不大,但2027年开始要小心。因为AI的基础设施建设(数据中心、服务器)是前置投资,投完了就完了,芯片公司会面临需求放缓的压力。而且美国对中国的芯片出口限制越来越严,先进制程的扩产受阻,这会影响整个产业链的节奏。

四、核心公司逐个扒

(一)AI芯片双子星:海光信息 vs 寒武纪

这两家放在一起说,因为它们是中国AI芯片的"绝代双骄",也是最容易被拿来比较的两家公司。

先说海光信息。

海光Q1营收40.34亿,同比增长68%,创单季历史新高。归母净利润6.87亿,同比增长35.82%。但注意,这个净利润增速是"打折后"的数据。报表里有一项叫"股份支付费用",剔除这个影响后,净利润实际增速是74.86%,接近翻倍。扣非净利润增速是34.99%。

海光的核心逻辑是两条腿走路:CPU+DCU。 CPU业务是基本盘,在国产x86服务器CPU市场占有率超过70%,金融、政务、运营商这些核心场景基本被它吃下了。DCU业务是第二增长曲线,Q1同比增长102%,营收占比从23%提升到35%,已经开始和CPU分庭抗礼了。

海光的优势是兼容x86生态。国内信创市场需要兼容现有应用,海光的CPU可以直接跑Windows和Linux的各种软件,客户迁移成本几乎为零。华为昇腾就不行,它需要重新适配。所以海光在政务、金融这些高安全需求场景,是绝对的老大。

但海光也有软肋。经营现金流断崖式下滑97.32%。从25亿变成6700万,看着吓人,但公司解释是"主动加大材料备货"和"去年同期收了大量预收款"。看存货确实增加了9个多亿,说明公司在囤货应对后续订单。这个解释勉强说得通,但要持续观察。

还有一个问题:估值贵得离谱。市盈率超过180倍,总市值超过5000亿。这是什么概念?全球芯片龙头台积电市盈率才20多倍,海光比它贵了快10倍。市场给的是"国产替代+AI算力"的情绪溢价,不是业绩支撑的估值。短线看看热闹可以,长线拿着要小心。

判断:海光是国产AI芯片的"压舱石",业绩确定性高,但估值泡沫明显。适合趋势投资,不适合价值投资。

再说寒武纪。

寒武纪Q1更猛。营收28.85亿,同比增长159.56%。归母净利润10.13亿,同比增长185.04%。净利润直接破10亿,这是寒武纪历史上从未有过的。

但我要泼一盆冷水:净利润里水分不小。

Q1计提了2.46亿的存货跌价损失。存货账面价值还有44.97亿,库龄在增长。应收账款增长81.79%,预付款项增长154.72%。合同负债3.96亿,说明确实有订单,但订单的成色需要持续跟踪。

还有一个更关键的问题:85%的营收可能依赖字节跳动。这个数据没有官方确认,但市场上传得沸沸扬扬。如果真是这样,寒武纪的客户集中风险就太大了。字节自己也在做AI芯片,万一哪天自研成功了,砍单砍的是谁?

还有一个"惊喜":牛散章建平在一季度退出了前十大股东。章建平是A股"超级牛散",2025年末还持有681万股,按寒武纪的股价算,减持可能套现超过57亿。大股东跑了,这个信号值得玩味。

判断:寒武纪业绩炸裂是真,但隐忧也很大。客户集中风险、存货减值风险、估值泡沫风险,三重风险叠加。长线看不清楚,短线炒炒可以。

(二)存储芯片:兆易创新 vs 澜起科技

兆易创新,Q1的绝对黑马。

营收41.88亿,同比增长119.38%。净利润14.61亿,同比增长522.79%,环比增长158%。这个增速已经不是"增长"了,这是"爆炸"。

公司自己的解释是:存储芯片供不应求,实现量价齐升;MCU出货量大幅增长。

存储芯片周期确实在往上走。AI服务器需要大量HBM,带动整个存储行业景气度提升。兆易的NOR Flash和MCU,刚好卡在这个节点上。

但要注意:兆易的核心产品是利基型存储(中小容量的NOR Flash和MCU),不是HBM那种高端货。这波行情更多是消费电子复苏带动的阶段性景气,不是长逻辑。存储芯片是强周期行业,价格涨得快,跌得也快。

还有一点:兆易创新2025年刚完成H股上市,财务费用从负数变成9600万。利息收入增加了,但汇兑损失和融资成本也在增加。这个要持续观察。

判断:兆易创新吃到了存储周期向上的红利,业绩弹性大,但周期股的本质没变。高位追进去的,要做好被套的心理准备。

澜起科技,稳如老狗。

营收14.61亿,同比增长19.51%。净利润8.47亿,同比增长61.30%。毛利率69.79%,同比提升9.34个百分点。这个毛利率水平,在整个半导体行业都是顶尖的。

澜起的核心是DDR5内存接口芯片。 AI服务器需要更多的内存模组,内存模组需要接口芯片,澜起是这个细分赛道的全球龙头。市占率稳定在25%左右,和IDT(瑞萨电子)、Rambus三分天下。

DDR5正在加速渗透,2025年Q4的时候渗透率才50%多,现在已经到了65%以上。每个子代迭代,单价提升15%,毛利率维持在65%以上。澜起吃的是"标准升级红利",比消费电子的行情更可持续。

还有一个看点:MRCD/MDB芯片开始放量。这是用于高带宽内存模组的新产品,2025年Q4开始出货,2026年Q1显著提升。AI时代对内存带宽的要求越来越高,这个产品线是下一个增长点。

判断:澜起科技是"小而美"的典范,业绩确定性高,股东回报好。估值略贵但合理,值得长期持有。

(三)晶圆制造:中芯国际 vs 华虹公司

中芯国际,A股最"贵"的半导体公司。

营收178.13亿元(A股口径,机构预测),同比增长11.9%。净利润12.23亿元(预测),同比增长23.2%。产能利用率依然维持在95%以上的高位。

但毛利只有18%-20%(公司指引区间),具体数字需等5月14日正式财报确认。

因为折旧压力太大了。 2026年全年资本开支80亿美元,和2025年持平。这些钱砸下去,折旧费用同比增长30%。新产能转固,固定资产折旧直接吃掉了大量利润。

中芯的逻辑是:先把产能建起来,把市场份额占住,等折旧高峰过去,利润自然就出来了。这个逻辑没问题,但需要时间。管理层预计折旧压力在2027年后才能逐步缓解。

还有一个问题:先进制程卡在7nm上不去。没有EUV光刻机,7nm的良率和成本都很难优化。14nm倒是稳定量产,但国内设计公司的高端芯片,7nm以下的还是得找台积电。

中芯的管理层在业绩会上说,预计2026年销售收入增幅"高于同业平均值"。这话的意思是:行业里别人可能负增长,中芯还能正增长。这个判断我认同,国内晶圆厂的订单不愁,但挣的是辛苦钱。

判断:中芯国际是国产半导体的"扛把子",战略价值大于财务价值。A股9500亿的市值,靠利润撑不起来,靠的是"国产替代+AI算力"的情绪。短线别追,长线可以等回调买。

华虹公司,特色工艺的隐形冠军。

华虹的Q1数据是指引:营收6.5-6.6亿美元(约46.8-47.5亿人民币),同比增长20%-22%。毛利率13%-15%,同比提升。

华虹和中芯的定位不一样:中芯做的是通用逻辑芯片,华虹做的是特色工艺(嵌入式存储、模拟芯片、功率器件)。这些芯片不需要最先进的制程,但需要特殊的工艺能力。

华虹的核心竞争力是8英寸+12英寸、特色工艺+功率离散的双平台战略。 12英寸占比已经超过60%,无锡FAB7和FAB9产能持续爬坡。12英寸毛利率16%-18%,比8英寸高不少。

还有一个亮点:fab9折旧压力在缓解。 FAB9一阶段产能建设超预期,设备折旧在2026年Q1已经出现环比下降。

判断:华虹是"小而稳"的代表,Q1毛利率13%-15%虽然不高,但比2025年全年11.8%已经明显改善。折旧压力缓解+产能爬坡完成,2026年利润弹性值得期待。

(四)半导体设备:北方华创 vs 中微公司

设备是本季度最稳健的赛道。

北方华创:营收103.23亿,同比增长25.8%。净利润16.35亿,同比增长3.42%。看似利润增速低,但研发费用同比增长36.64%,研发投入14.02亿。如果把这部分费用加回去,实际增速也是惊人的。

中微公司:营收29.15亿,同比增长34.13%。净利润9.30亿,同比增长197.20%。扣非净利润4.78亿,同比增长60.09%。净利润暴增主要因为卖了拓荆科技的股票赚了3.97亿。扣除这个一次性收益,扣非增速60%才是真实水平。

设备厂商的逻辑很清晰:国内晶圆厂被卡脖子,只能买国产设备。北方华创是平台型公司,刻蚀、薄膜、清洗、氧化退火什么都有,客户一站式采购。中微是刻蚀设备龙头,CCP刻蚀机全球领先,ICP刻蚀机也在快速放量。

还有一个趋势:设备厂商在"互相渗透"。中微收购杭州众硅,进入CMP设备赛道。北方华创的品类越来越多。平台化是大势所趋。

但也有风险:研发费用率太高了。中微研发占营收比例31%,北方华创11%,这个投入力度在成长阶段是必要的,但未来利润率能否释放,要看收入增速能否持续。

判断:设备是半导体行业里逻辑最顺的赛道,国产替代红利至少还有3-5年。但估值都不便宜,北方华创动态PE超过70倍,中微超过100倍。适合逢低布局,不适合追高。

(五)封测三杰:长电科技 vs 通富微电 vs 甬矽电子

封测是AI行情的"传导器"。

AI芯片卖得好,数据中心建得多,封装测试的需求就跟着上来。

长电科技:营收91.71亿,同比微降1.76%。但净利润2.90亿,同比增长42.74%。毛利率14.55%,同比提升1.92个百分点。

长电的逻辑是产品结构优化。运算电子(AI相关)业务Q1同比增长14.2%,汽车电子同比增长28.8%。高毛利业务占比提升,对冲了消费电子的下滑。

长电还布局了CPO光电合封技术。基于XDFOI平台开发的硅光引擎产品已完成客户样品交付。这个技术方向是对的,AI服务器对光互联的需求越来越大。

通富微电:营收74.82亿,同比增长22.8%。净利润3.29亿,同比增长224.55%。但注意,扣非净利润只有1.72亿,同比增长64.78%。1.57亿的非经常性损益,主要是投资收益。

通富是AMD的最大封装供应商,AMD的AI GPU(MI300系列)封装基本都在通富做。这个订单体量很大,但依赖单一大客户的风险也存在。

甬矽电子:营收11.72亿,同比增长23.97%。净利润2660.76万,同比增长8.15%。扣非净利润130.69万,成功扭亏。

甬嵊的体量还小,还在爬坡期。二期项目投产后,营收规模在扩大,但折旧压力也大。Q1毛利率数据没披露,估计在12%-15%之间,和长电、通富差不多。

判断:封测是"苦生意",毛利率不高,扩产要靠大资本开支。长电最稳,通富弹性最大,甬嵊还在成长期。三家都有AI封装的概念,但实质性的业绩贡献还需要时间。

(六)材料厂商:冰火两重天

安集科技:营收7.24亿,同比增长32.76%。净利润2.08亿,同比增长23.01%。毛利率55.46%,维持高位。经营性现金流1.41亿,同比增长144%。

安集做的是CMP抛光液和光刻胶去除剂,技术门槛高,客户粘性强。Q1数据全方位优秀,是材料赛道的"优等生"。

沪硅产业:营收10.84亿,同比增长35.22%。净利润-4.83亿,亏损同比扩大131.67%。毛利率-11.85%,卖得越多亏得越多。

300mm硅片销量同比增长90%,但价格跌了,收入增长才60%。折旧压力+研发费用同比增长80%+汇兑损失,三重暴击导致亏损扩大。

沪硅的问题在于:产能爬坡期还没过。 12英寸硅片的技术难度高,产能利用率还不饱和,单位成本降不下来。等产能利用率上到80%以上,毛利率才能转正。

雅克科技:营收19.73亿,同比下降6.85%。净利润2.67亿,同比增长2.47%。毛利率31.25%,同比提升2.75个百分点。

雅克是做光刻胶和电子特气的,但传统化学材料业务在拖累业绩。半导体材料业务占比58.99%,增速还可以,但整体被非半导体业务拖累了。

判断:材料是半导体行业里技术壁垒最高的赛道之一,但也是扩产最"烧钱"的赛道。沪硅产业黎明前的黑暗还没过去,安集科技确定性最高。雅克科技要等传统业务剥离或反转。

(七)消费电子芯片:还在ICU

韦尔股份:营收64.14亿,同比微降0.9%。净利润5.03亿,同比下降41.92%。毛利率29.38%,同比下滑。

韦尔的问题是:手机CIS卖不动了。全球智能手机市场连续多年低迷,摄像头升级也到了瓶颈。一季度本来就是淡季,加上行业去库存,韦尔的手机CIS业务承压。

汽车CIS是亮点,但体量还不够大。韦尔的策略是"以高补低":手机CIS高端化(5000万像素量产)+汽车CIS放量。这个方向没错,但需要时间。

卓胜微:营收8.28亿,同比增长9.49%。净利润-1.44亿,亏损同比扩大209%。

卓胜微的困境是Fab-Lite转型的"阵痛期"。自建晶圆厂,折旧从2025年开始大幅增加。Q1毛利率只有18.45%,比2022年的50%跌了三分之二。

射频芯片市场确实在复苏,但复苏的速度不如预期。AI吹旺了存储,没吹到射频。卓胜微现在是被夹在中间:产能刚建好,订单不够多,毛利率撑不起来。

判断:韦尔股份和卓胜微都是"困境反转"类型的标的,但反转的时间点看不清。韦尔汽车CIS有看点,卓胜微还在烧钱阶段。抄底要谨慎。

五、行业格局与梯队

根据Q1财报,我把20家公司分成几个梯队:

第一梯队:真金白银赚大钱的

• 寒武纪:净利润10亿+,增速185%

• 兆易创新:净利润14.6亿,增速523%

• 北方华创:净利润16.3亿,增速3%(研发费用高)

• 中微公司:净利润9.3亿,增速197%

这四家是Q1的"最靓的仔",业绩炸裂。但寒武纪和兆易有周期属性,持续性要观察。

第二梯队:稳扎稳打持续增长的

• 海光信息:净利润6.9亿,增速35%

• 澜起科技:净利润8.5亿,增速61%

• 紫光国微:净利润3.3亿,增速180%

• 长电科技:净利润2.9亿,增速42%

• 安集科技:净利润2.1亿,增速23%

这些公司增速没有"炸裂"级别,但贵在稳定。业绩可持续性强,估值也相对合理。

第三梯队:增收不增利或低速增长的

• 中芯国际:净利润12.2亿,增速23%,但毛利只有19%

• 华虹公司:指引净利润增长,但体量还小

• 华海清科:净利润2.5亿,增速6%,成本压力大

• 通富微电:净利润3.3亿,增速224%,但非经常损益占比高

• 雅克科技:净利润2.7亿,增速2%,传统业务拖累

这些公司要么在爬坡,要么在转型阵痛期。业绩有,但质量不高。

第四梯队:还在挣扎的

• 韦尔股份:净利润下降42%

• 卓胜微:亏损扩大

• 沪硅产业:亏损扩大

• 龙芯中科:持续亏损

• 盛美上海:净利润下降58%

这些公司各有各的问题:有的赛道不行,有的转型阵痛,有的还在投入期。抄底要非常谨慎。

六、核心矛盾与风险

第一重风险:AI行情的持续性

AI带动的这波行情,是真需求还是泡沫?现在市场有两种声音:

乐观派:AI大模型还在快速迭代,对算力的需求是刚性的。英伟达的GB200还没大规模放量,2026年才是AI基础设施建设的"大年"。

悲观派:AI投资已经过热了。OpenAI、Anthropic这些公司烧钱速度惊人,但商业模式还没跑通。一旦资本开支放缓,芯片公司会面临砍单。

我的判断:2026年上半年问题不大,下半年要观察。 Q1财报里的预付款项、存货变化,是观察信号。如果预付款项开始下降,存货开始累积,说明下游需求在放缓。

第二重风险:估值泡沫

半导体板块的整体估值,已经贵得离谱了。

寒武纪动态PE超过290倍,北方华创超过70倍,中微超过100倍。这些公司业绩再好,也需要时间来消化估值。

一旦市场情绪转向,或者业绩增速不及预期,杀估值会很凶。

第三重风险:地缘政治

美国对中国的芯片出口限制,是悬在整个行业头上的"达摩克利斯之剑"。

先进制程的设备买不到,14nm以下的扩产受阻。成熟制程虽然不受限,但竞争也在加剧。

第四重风险:产能过剩

2026-2027年,国内晶圆厂的12英寸产能会集中释放。华虹fab9、中芯京城新产能、各地规划的新产线,加起来是个天文数字。

如果下游需求跟不上,成熟制程会面临价格战。中芯、华虹的毛利压力会更大。

七、2026Q1成绩单总览

按净利润增速排名

排名 | 公司 | 净利润增速 | 点评 |

1 | 兆易创新 | +522.79% | 存储周期爆发,吃到红利 |

2 | 寒武纪 | +185.04% | AI芯片真需求,但隐忧大 |

3 | 通富微电 | +224.55% | AMD封装放量,但非经常损益高 |

4 | 紫光国微 | +180.27% | 特种IC高景气,稳健增长 |

5 | 中微公司 | +197.20% | 刻蚀龙头,但含一次性收益 |

6 | 澜起科技 | +61.30% | DDR5升级红利,稳定输出 |

7 | 长电科技 | +42.74% | 先进封装转型,稳步推进 |

8 | 海光信息 | +35.82% | CPU+DCU双轮驱动 |

9 | 安集科技 | +23.01% | CMP抛光液龙头,稳定增长 |

10 | 中芯国际 | +23.20% | 产能满载,折旧压力大 |

按业绩质量排名(综合增速、现金流、毛利率)

排名 | 公司 | 综合评价 |

1 | 澜起科技 | 业绩稳健,毛利率69.79%,现金流好,股东回报高 |

2 | 海光信息 | 扣非增速75%,CPU基本盘稳,AI加持 |

3 | 安集科技 | 各项指标均衡,ROE高,现金流优秀 |

4 | 中微公司 | 刻蚀龙头,平台化战略清晰 |

5 | 北方华创 | 营收破百亿,设备龙头地位稳固 |

6 | 紫光国微 | 特种IC高景气,外延并购有看点 |

7 | 兆易创新 | 存储周期红利,但持续性存疑 |

8 | 长电科技 | 先进封装有突破,但毛利率偏低 |

9 | 寒武纪 | 业绩炸裂,但风险点太多 |

10 | 华虹公司 | 折旧压力缓解,产能爬坡完成 |

八、写在最后

核心跟踪指标

看完这20家公司的Q1财报,我认为以下几个指标是接下来要重点跟踪的:

第一个:AI芯片订单可见度。寒武纪、海光的预付款项和合同负债变化,是观察AI需求真实性的关键。如果预付款开始下降,说明下游在控制库存。

第二个:设备厂商的合同负债。北方华创合同负债42亿,中微超过20亿,这个数字如果能持续增长,说明订单饱满。合同负债下降,就要警惕。

第三个:存储芯片价格走势。兆易创新这波行情靠的是存储涨价。如果DRAM、NAND价格开始松动,存储类公司会面临压力。

第四个:折旧压力的拐点。中芯、华虹、沪硅都在承受折旧压力。如果折旧费用环比开始下降,说明产能爬坡接近尾声,利润释放期就来了。

第五个:消费电子复苏的成色。韦尔、卓胜微的业绩,直接反映手机市场的冷暖。如果Q2继续亏损,说明复苏只是"弱弱地抖了一下"。

节奏提醒

2026年上半年:AI芯片、设备厂商的行情还能延续。Q1财报超预期,Q2财报大概率也不会差。市场情绪好,可以继续炒。

2026年下半年:要小心。AI资本开支的边际变化、国内晶圆厂扩产的节奏、半导体周期的位置,都可能出现拐点。

2027年:大概率是分化年。部分公司会继续高增长,部分公司会增速放缓甚至下滑。选股要更精细,不能无脑买了。

最后一句掏心窝子的话

半导体行业2026年Q1,是"冰与火之歌"。有人真赚麻了,有人还在死撑。

别被"炸裂"的增速冲昏了头脑。寒武纪净利润10个亿,但章建平跑了。兆易净利润涨了5倍,但存储是强周期。韦尔利润腰斩,但汽车CIS在放量。

看财报要看门道,不能只看数字。扣非净利润、经营现金流、毛利率趋势、存货变化、预付款变化——这些才是真正反映公司质量的数据。

半导体是个好赛道,但好赛道也会亏钱。估值太贵、买在高点、踩错节奏,都会让你体验"半导体坑人"的酸爽。

祝各位投资顺利。

免责声明:本文数据来源于上市公司官方公告及公开信息,数据截止2026年5月14日。部分公司为预披露或指引数据,正式财报可能存在差异。本文仅为行业分析,不构成任何投资建议。市场有风险,投资需谨慎。