2026年5月13日,西门子发布2026Q2财务业绩

西门子集团26Q2全球业绩概览:

2026 年第二季度可比口径订单同比增长 18%,达241 亿欧元(2025 年第二季度:216 亿欧元)。

可比口径营收增长 6%,达198 亿欧元(2025 年第二季度:198 亿欧元)。

工业业务利润合计30 亿欧元;2025 年第二季度工业业务利润为 32 亿欧元,当时受益于智能基础设施低压配线附件业务剥离带来的 3 亿欧元收益。

工业业务利润率为15.4%(2025 年第二季度:16.9%)。

集团层面自由现金流为17 亿欧元(2025 年第二季度:10 亿欧元)。

净利润合计22 亿欧元(2025 年第二季度:24 亿欧元)。

2026 财年上半年,西门子数字业务同比增长 19%,其中数字工业软件业务表现强劲。

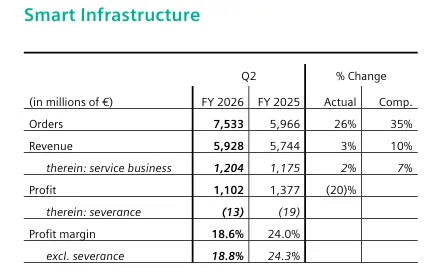

西门子智能基础设施(SI)26Q2业绩表现:

智能基础设施板块可比口径各业务销量持续增长。受益于电气化及电气产品业务拉动,本季度可比口径订单大增 35%,达到75 亿欧元(2025 年第二季度:60 亿欧元),再度创下季度历史新高;增长主要来自拿下数据中心与半导体行业客户的多项大额合同,且集中在美国市场。

智能基础设施板块可比口径营收增长 10%,达59 亿欧元(2025 年第二季度:57 亿欧元)。

智能基础设施板块整体利润增至11 亿欧元,利润率提升至18.6%;除电气产品业务外,其余所有业务利润及盈利水平均实现增长。电气产品业务 2025 年第二季度曾因剥离配线附件业务产生3.15 亿欧元一次性收益,拉高了同期基数。

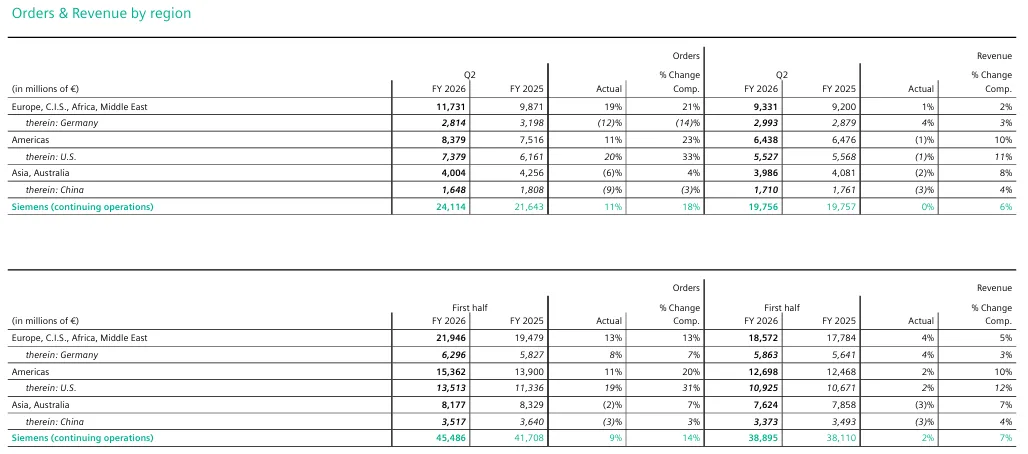

中国市场整体概览:

2026Q2季度

- 订单1648百万欧元,实际下滑9%。可比下滑3%

- 营收1710百万欧元,实际下滑3%。可比增长4%

2026H1半年度

- 订单3517百万欧元,实际下滑3%。可比增长3%

- 营收3373百万欧元,实际下滑3%。可比增长4%

中国智能基础设施SI26Q2业绩表现

中国市场持续复苏

能源与电气化业务订单增长,楼宇业务有所下滑;

电气化业务拉动营收实现明显增长。

订单增长3%,营收增长9%

高层观点

“尽管地缘政治环境依旧严峻复杂,我们仍交出了业绩亮眼的第二季度答卷。西门子凭借自身技术实力以及在核心增长市场的强势布局持续受益。数字工业与智能基础设施两大板块整体表现优异,充分印证公司正走在盈利性增长的稳健轨道上。依托自研的Eigen 工程智能体,我们正进一步巩固在工业人工智能领域的领先地位;同时我们坚信,人工智能将成为拉动公司硬件、软件及服务业务增长的核心驱动力。”—— 西门子股份公司总裁兼首席执行官 罗兰・布施

“各经营业务板块表现稳健、自由现金流充沛,充分彰显了集团的经营韧性。基于此,我们完全有能力完成全年集团业绩目标。与此同时,公司宣布新一轮股票回购计划,让股东能够共享企业发展成果,持续践行审慎严谨的资本配置策略。”—— 西门子股份公司首席财务官 维罗妮卡・比恩特

西门子业绩展望

本公司维持西门子集团 2026 财年业绩展望,与《2026 财年第一季度财报》披露内容保持一致。

西门子集团预计:2026 财年可比口径营收增速(剔除汇率折算及资产组合变动影响)为6%~8%,全年订单出货比维持在 1 以上。

预计 2026 财年收购对价分摊前基本每股收益(EPS pre PPA) 区间为10.70~11.10 欧元。

数字工业上调 2026 财年预期:可比口径营收增速预期由原先 5%~10%,调整为7%~10%;利润率预期由原先 15%~19%,调整为17%~19%。

智能基础设施2026 财年预期更新:可比口径营收增速预期由原先 6%~9%,上调至8%~10%;利润率维持18%~19% 不变。

交通业务2026 财年预期下调:可比口径营收增速预期由原先 8%~10%,下调至5%~7%;利润率维持8%~10% 不变。

本业绩展望未计入法律及监管事项带来的潜在损益压力。