从投入到反哺:Q1财报后我对“腾讯AI掉队论”的重新判断

腾讯2026年一季报发布前,市场讨论的焦点依然集中在AI:一类观点担心,腾讯在大模型、AI助手、Agent上的节奏偏慢,已经出现落后;另一类观点则担心,随着资本开支持续上升,AI投入终将侵蚀利润与现金流。但13号公布的财报来看,这两种担忧都还缺乏足够的数据支持。更准确地说,腾讯现在既没有AI烧钱烧到基本盘承压;也没有主业失速后被迫讲AI故事。相反,这份财报呈现出的结构是:主业仍在稳定供血,AI投入持续加大,而广告、云与办公Agent等业务已经开始出现AI反哺的迹象。财报并不支持“AI拖累基本盘”的判断

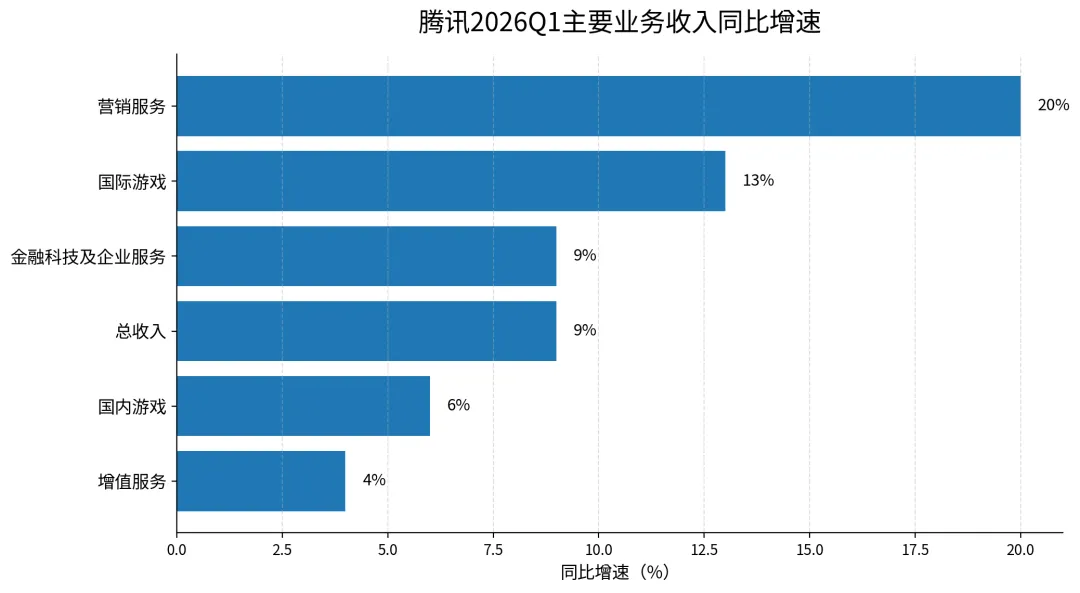

先看核心结果。2026Q1,腾讯实现营业收入1,964.58亿元,同比增长9%;毛利1,112.65亿元,同比增长11%;毛利率提升至57%;IFRS口径归母净利润580.93亿元,同比增长21%;Non-IFRS口径归母净利润679.05亿元,同比增长11%。从财务表现看,腾讯并不是用利润换增长,更不是用AI叙事去掩盖经营基本面的走弱。真正关键的是现金流。腾讯本季资本开支达到319.36亿元,同比增长16%,反映出公司仍在继续加码AI基础设施和相关投入。但与此同时,自由现金流仍达到567亿元,同比增长20%;期末总现金5,337亿元,同比增长12%;净现金1,468.6亿元,同比增长63%。这意味着,AI投入确实在上升,但至少在当前阶段,它并没有打穿腾讯的现金流能力,也没有对主业形成反向挤压。从投资逻辑看,这一点非常重要。很多公司谈AI,问题在于“先投入、后验证”,而且主业本身并不提供足够厚的安全垫;腾讯则不同,其主业仍在提供稳定利润和经营现金流,使得AI投入具备可持续性。这也是本文的第一判断:腾讯当前既没有AI烧钱烧到基本盘承压;也没有主业失速后被迫讲AI故事。两个亮点:主业供血稳定,AI开始反哺业务

(一)主业盈利稳定,增值业务仍具韧性

本季腾讯增值服务收入961.10亿元,同比增长4%。其中国内游戏收入454亿元,同比增长6%;国际游戏收入188亿元,同比增长13%。财报披露,《王者荣耀》《和平精英》《三角洲行动》等长青游戏在季度流水上继续贡献增长,说明腾讯的游戏业务并不是单纯依赖新品驱动,而是拥有一批能够持续提供现金流的成熟产品。另一方面,微信生态的活跃度仍在提升。2026年3月末,微信及WeChat合并月活达14.32亿,同比增长2%;视频号总用户使用时长同比增长超过20%。这说明微信并非一个静态流量池,其内容分发、商业化和交易闭环仍在持续演进。对腾讯而言,游戏、视频号、广告、小程序、小店、支付和企业服务共同构成了AI投入最重要的场景与现金流底座。(二)AI业务开始跟上节奏,并已出现业务反哺

如果说过去市场对腾讯AI的质疑,更多集中于“声量不够大”,那么本季财报给出的信息是:腾讯AI已经开始进入具体业务场景,并对增长产生可见影响。最典型的是营销服务。2026Q1,腾讯营销服务收入381.71亿元,同比增长20%,较2025Q4的17%进一步提升。公司在财报中明确指出,增长的重要原因之一,是AI驱动的广告推荐模型升级,以及微信生态内闭环营销能力的扩展,从而改善了广告效果与定价。与此同时,企业服务也开始体现AI需求。腾讯披露,金融科技及企业服务收入598.85亿元,同比增长9%;其中企业服务收入同比增长20%,主要受云服务收入增长拉动,而云业务增长的重要支撑之一就是AI相关需求。换言之,AI在腾讯体系内不再只是成本项,也正在逐步成为收入项。在产品层面,腾讯本季对Hy3 preview模型、元宝、CodeBuddy、WorkBuddy、QClaw等新AI产品给予了更明确披露。马化腾在业绩说明中指出,腾讯2026年开年在新AI产品上已取得初步进展,并继续利用AI推动既有核心业务增长;核心业务的收入与利润,为AI投资提供现金流,也为后续AI部署提供应用场景。若把此前市场所说的“上船”理解为管理层对AI战略重视程度的明显提升,那么本季财报则可以视作一次更实质的验证:腾讯已从“表态重视”转向“投入与落地同步推进”。其中,WorkBuddy按DAU计已成为中国最受欢迎的生产力AI Agent服务之一,也说明腾讯的AI业务并非停留在展示层面。为什么我不认为“腾讯AI掉队”

(一)AI仍处于“基建+场景验证”阶段,AI助手与Agent未必就是终局

当前AI产业仍处于基础设施持续完善、应用形态不断试错的阶段。市场容易把焦点集中在聊天助手、通用Agent等显性产品上,但从产业演进逻辑看,这些形态未必就是终局。AI更大的可能,是逐步嵌入内容分发、广告推荐、企业协同、支付交易、客服和云服务等高频数字场景,成为底层能力而非单一入口。如果未来行业更多沿着“能力嵌入式”而非“独立入口式”演化,那么腾讯的机会恰恰在于其超级场景和高频触点。(二)即便单看产业布局,腾讯也并非只押注自研,而是在通过投资卡位AI产业链

即便承认腾讯在某些阶段并非市场上最激进的模型公司,也不能据此简单得出“掉队”的结论。腾讯的一贯风格,本就不是把所有赌注押在单一路径上,而是在自研之外,通过投资和生态合作保留选择权。若从公开资料梳理,腾讯近年在基础模型、企业AI、AI医疗等方向均有代表性布局,这意味着其在产业链整合层面并非空白。(三)腾讯的业务基因,决定其当前阶段更适合稳步推进而非盲目激进

腾讯的核心壁垒,不在于高调定义下一代技术口号,而在于围绕微信这一超级连接器,持续提供数字内容、交易和服务生态。以腾讯的业务结构看,当前阶段最重要的任务并不是为了争夺市场声量而盲目激进,而是先把AI能力用在真正能提升用户效率、商家转化和企业协同的场景里。只要腾讯仍能持续为用户和商家创造可感知的效率价值,其业务基本盘就会继续为AI投入提供土壤。(四)当产业链趋于成熟、终局逐渐显现时,腾讯反而具备后发整合优势

如果未来模型能力、推理成本、工具链与Agent框架逐步标准化,那么行业竞争的关键变量,可能会从“谁最早做模型”转向“谁能把成熟能力接入最多场景、形成最好产品体验并完成商业闭环”。这有点类似小米造车的启示:小米并不是最早进入电动车产业链的公司,但当三电、供应链、智能座舱和用户心智逐渐成熟后,它可以凭借品牌、生态、产品定义和供应链整合能力切入,并把成熟产业链能力重新组织成面向用户的高性价比产品。腾讯未来在AI上的机会,也可能遵循类似逻辑。它未必需要在每一层基础能力上都亲自做到第一,但一旦AI产业链趋于成熟,腾讯可以把外部模型、算力、工具链与自身微信生态、支付闭环、内容分发、广告系统和企业服务能力结合起来,为用户和商家提供更顺手、更高频、更具性价比的AI服务。这一路径并不等于保守,而是一种更符合腾讯长期经营风格的AI推进方式。结论

第一,公司当前既没有AI烧钱烧到基本盘承压,也没有主业失速后被迫讲AI故事;第二,AI对腾讯而言已不再只是投入方向,而是开始通过广告、云和办公Agent等场景反哺业务增长。市场当然可以继续讨论腾讯是不是最激进的AI玩家,但若从现金流、场景和生态整合能力出发,腾讯显然不应被简单归类为“掉队者”。真正值得重视的是,腾讯正在用一种更腾讯的方式进入AI:不急于把声量推到最高,而是把AI放进真实业务,放进用户每天会用的场景,放进能够产生现金流的生态。技术浪潮最终会留下的,往往不是最早喊出概念的人,而是把技术变成产品、服务和长期价值的人。对腾讯来说,稳步上船,未必比高调抢跑更差;只要微信生态仍在,现金流仍在,用户场景仍在,它就仍然有机会在AI时代重新证明自己的产品组织能力。本文核心财务数据主要依据腾讯《2026年第一季度业绩公告》与《2026年第一季度业绩演示材料》。

AI产业链投资部分基于公开可查资料整理,重点展示产业链方向与代表性项目;除腾讯明确披露的战略投资外,多数项目仅能获得“轮次融资总额”和“腾讯参投”的公开信息,腾讯单独出资额未披露者未作推断。